L'impresa è per sua natura proiettata verso la crescita, ricercando un aumento del giro d’affari che, spesso, è associato all'idea di maggiore stabilità finanziaria e generazione di cassa.

Questa relazione è sempre vera?

L’aumento dei ricavi genera tendenzialmente valore nel medio-lungo periodo, ma è soprattutto nel breve termine che potrebbe provocare temporanei (ma spesso prevedibili!) fenomeni di assorbimento di liquidità.

Questi richiedono una attenta indagine in fase di pianificazione – e dunque una efficace strutturazione delle fonti di finanziamento – in modo che non sfocino in situazioni di vera e propria tensione finanziaria.

Gli investimenti necessari per supportare la crescita aziendale generano una contropartita finanziaria di facile lettura, più immediata da stimare nell’elaborazione di un Business Plan.

Ci riferiamo agli investimenti in capacità produttiva (Capex), all’eventuale potenziamento dell’organico di personale, alla spinta su comunicazione e marketing, etc.

Invece, l’impatto determinato dalla crescita dei ricavi a livello di Capitale Circolante Netto Operativo (CCNO) e, dunque, gli effetti della variazione di quest’ultimo sulla dinamica di cassa richiedono maggiore attenzione.

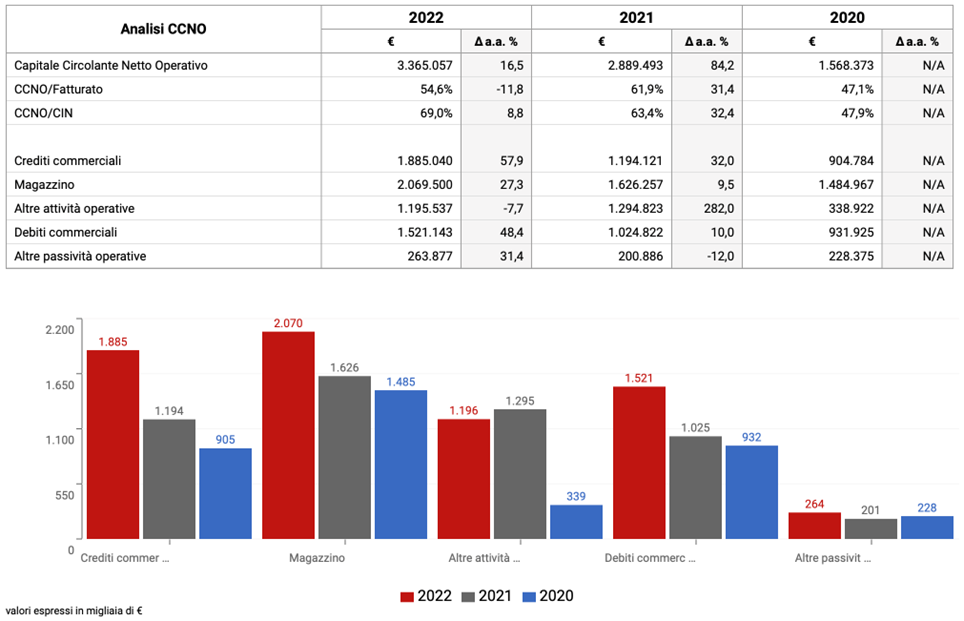

Il CCNO è dato dalla differenza delle poste operative positive di breve termine (principalmente “magazzino” e “crediti commerciali”) e le poste operative negative di breve termine (principalmente “debiti verso fornitori”).

Di seguito riportiamo un esempio della dinamica di CCNO illustrata nell’analisi patrimoniale a consuntivo del software Finalyst.

L'articolo continua dopo la pubblicità

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa RICHIEDI DEMO GRATUITA

1) Business Plan: guida operativa dell'azienda

Solitamente, per effetto di un ciclo monetario positivo (per semplicità dato da “gg/clienti + gg/magazzino - gg/fornitori”), all’incremento dei ricavi è collegato un aumento del CCNO e, dunque, un assorbimento di cassa.

In altri termini, al pari di ogni aumento del capitale investito (maggiori impieghi), ne consegue un fabbisogno finanziario da coprire attraverso un aumento delle fonti.

Il Business Plan, come abbiamo visto nel precedente articolo: Il Business Plan: lo strumento essenziale per una diagnosi precoce della Crisi d’Impresa, rappresenta uno strumento fondamentale per guidare l’operatività aziendale e verificare l’adeguatezza dei flussi di cassa prospettici.

Proprio nelle migliori condizioni di crescita aziendale, il Business Plan è lo strumento con cui il responsabile finanziario sintetizza e dà equilibrio all’azione delle varie funzioni aziendali coinvolte tra cui marketing, commerciale, acquisti, produzione, magazzino.

Il software cloud Finalyst, tramite la redazione del Business Plan annuale (e infrannuale), rappresenta un valido supporto per verificare l’effettivo impatto della crescita aziendale sulla dinamica di cassa.

Non solo una verifica dei risultati e della sostenibilità complessiva ma, soprattutto, una guida che consente ex ante di capire:

- quali sono le dinamiche da monitorare ed i livelli di criticità: ad esempio, qual è il massimo livello di giorni di dilazione che l’azienda può concedere?

- quali i driver su cui agire e le azioni da introdurre? Sia dal punto di vista gestionale (ottimizzazione del magazzino, selezione della clientela, gestione dei pagamenti, controllo della marginalità) sia finanziario (verifica dell’adeguatezza delle linee a revoca, corretto utilizzo delle linee autoliquidante).

È infatti importante che lo strumento utilizzato per la pianificazione consenta una lettura forward looking multifattoriale in modo da poter verificare l’impatto simultaneo dell’evoluzione di più variabili sulla sostenibilità finanziaria complessiva dell’azienda.

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Business Plan: Finalyst che cosa consente di fare?

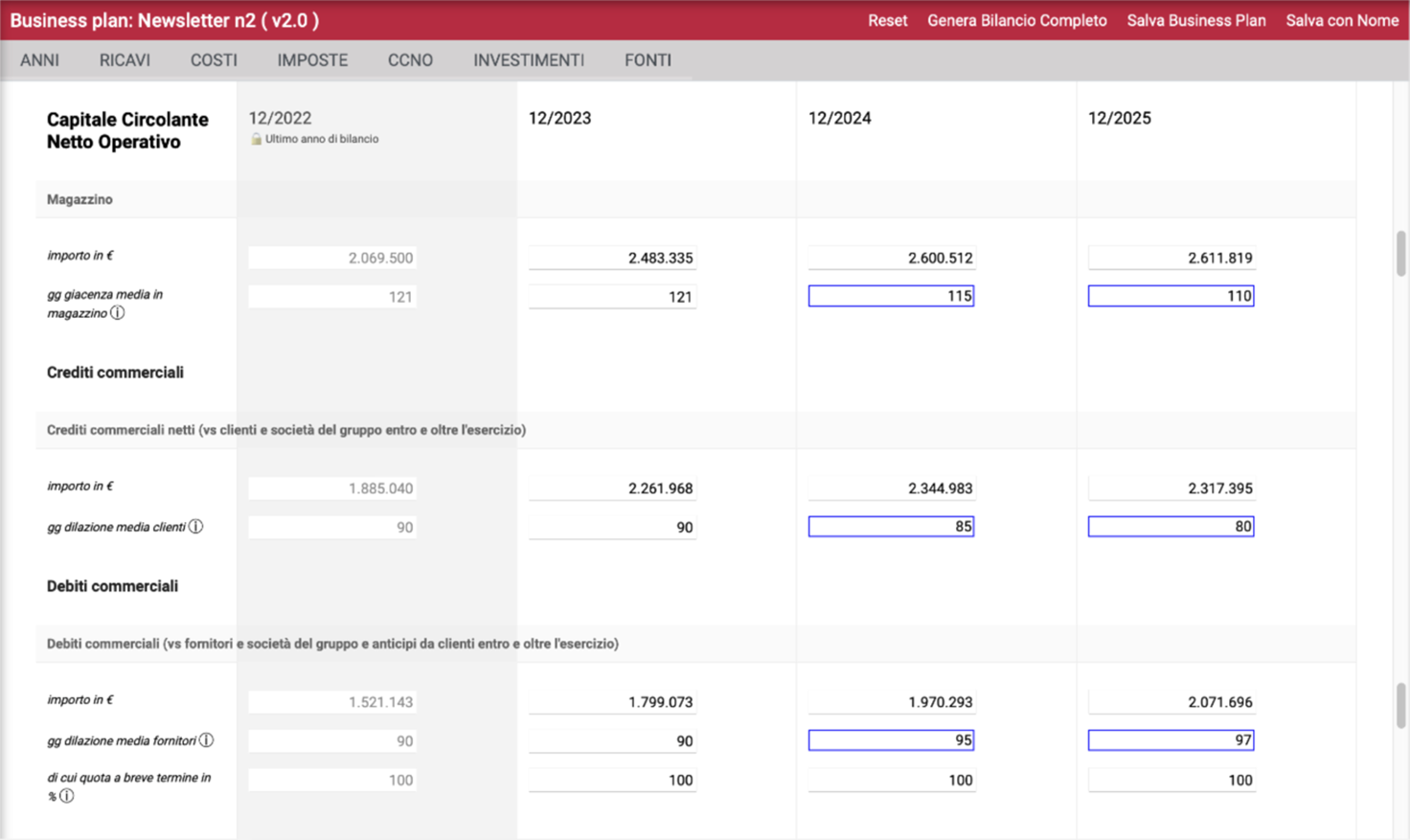

Il Capitale Circolante Netto Operativo è calcolato in automatico, consentendo all’utente, in modo semplice e intuitivo, di intervenire direttamente sulla dilazione in giorni e non solo in termini di grandezze nominali (€).

Di default il software applicherà, per gli anni prospettici del Piano, l’ultimo valore rilevato in termini di giorni di rotazione del magazzino, di giorni di incasso e pagamento dei fornitori; l'effetto è immediatamente verificabile osservando i valori nominali che vengono automaticamente ricalcolati.

Queste ipotesi possono essere, in seguito, liberamente modificate dall’utente, in base alle azioni gestionali previste.

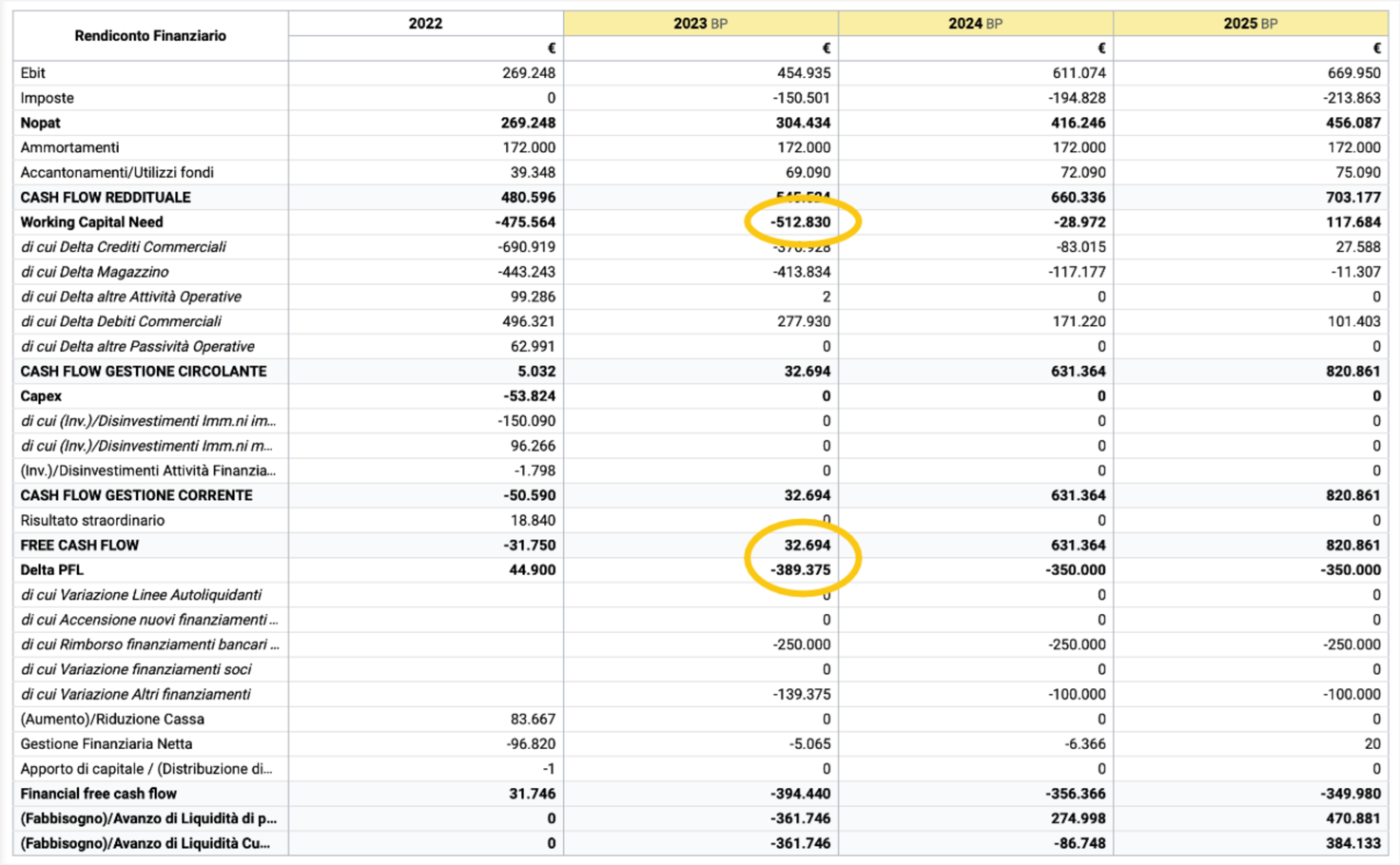

Per verificare in modo rapido la sostenibilità finanziaria dell’aumento dei ricavi è possibile analizzare il rendiconto finanziario.

Tale prospetto, infatti, fornisce il dettaglio della dinamica dei flussi di cassa, evidenziando le aree gestionali – tra cui il working capital (capitale circolante) – che liberano o assorbono cassa.

Per esempio, nel caso sotto riportato, è evidente come la dinamica del CCNO eroda il flusso di cassa generato dalla gestione operativa.

Questo determina un Free Cash Flow (il flusso di cassa al servizio del debito e del capitale proprio) non sufficiente a pagare le quote capitale e gli interessi che la società deve sostenere. Si determina così un fabbisogno di liquidità di periodo che deve essere coperto tramite la sottoscrizione di nuove fonti di finanziamento.

Nel prossimo articolo approfondiremo nel dettaglio la verifica della sostenibilità prospettica al fine di evitare sconfini di cassa. Richiedi subito una demo.

Verifica se la tua crescita aziendale è sostenibile con l'utilizzo del software Finalyst.