La Ragioneria Generale dello Stato, con la Determina n. 219019 del 1° settembre 2022, ha adottato i nuovi principi di revisione internazionale ISA Italia su indirizzo del progetto dello IAASB “Identifying and Assessing the Risks of Material Misstatement”, il cui esito è consistito nella nuova versione del documento internazionale ISA 315 (2019) che si riflette nel corrispondente principio ISA Italia e che ha reso necessaria un’attività di conforming amendments degli altri principi.

La citata Determina, a differenza delle precedenti, segna una linea divisoria a partire dai bilanci 2022 perché ha inteso recepire a seguito dell’entrata in vigore del D.lgs. 117/17 “Codice del Terzo Settore” ( a norma dell'articolo 1, comma 2, lettera b), della legge 6 giugno 2016, n. 106), le previsioni normative aventi ad oggetto la disciplina della revisione legale del bilancio degli Enti del Terzo Settore, ETS.

In particolare, l’estensione dalle società agli ETS del principio SA Italia 250B che tratta della responsabilità del revisore per le verifiche periodiche della regolare tenuta della contabilità sociale, rappresenta una vera e propria novità che si traduce in maggiori responsabilità per il revisore.

In ultimo per ordine di novità, non possiamo non citare il Decreto Correttivo, D.lgs. 5 ottobre 2022, n. 163, (pubblicato in gazzetta ufficiale il 2 novembre 2022) recante disposizioni integrative e correttive del D.lgs. 28 febbraio 2021, n. 36, che in tema di riordino e riforma delle disposizioni in materia di enti sportivi e di lavoro sportivo, in vigore a partire da 17 novembre 2017, prevede nella novella del testo dell’art. 6, D.lgs. n. 36/2021, che gli enti sportivi dilettantistici possono assumere la forma giuridica di ETS (ai sensi dell’art. 4, comma 1, D.lgs. n. 117/2017), quando esercitano, come attività di interesse generale l’«organizzazione e la gestione di attività sportive dilettantistiche» e sono iscritti sia al Registro Unico Nazione del Terzo Settore (RUNTS), sia al nuovo Registro delle Attività Sportive (RAS), di cui all’art. 10, D.lgs. n. 36/2021.

L’effetto, sotto il profilo qui trattato, è l’allargamento della platea degli Enti del Terzo Settore rientranti nel perimetro della revisione legale obbligatoria o volontaria ai sensi dell’art. 14, D. Lgs, 39/2010.

Nel prosieguo si intende rappresentare un focus sul principio SA Italia 250B che fissa le regole, i contenuti per le verifiche contabili periodiche di società ed ETS da partire dal 2022 e periodi successivi, con esempi applicativi che utilizzano Revisal.

L'articolo continua dopo la pubblicità

1) La pianificazione e il contenuto delle verifiche periodiche

La regolare tenuta della contabilità sociale comporta il rispetto delle disposizioni normative in materia civilistica e fiscale con riferimento alle modalità e tempi di rilevazione delle scritture contabili, di redazione, vidimazione e conservazione dei libri contabili e dei libri sociali obbligatori, nonché di rilevazione dell’esecuzione degli adempimenti fiscali e previdenziali.

La corretta rilevazione dei fatti di gestione nelle scritture contabili garantisce che l’accadimento del fatto di gestione sia rilevato nelle scritture contabili in conformità al quadro normativo sull’informazione finanziaria applicabile.

Sotto il profilo operativo il revisore verifica la corretta rilevazione dei fatti di gestione nelle scritture contabili attraverso lo svolgimento delle procedure di revisione finalizzate all’espressione del giudizio sul bilancio e descritte nei principi di revisione internazionali ISA Italia.

La pianificazione della frequenza delle verifiche periodiche dipende dalla dimensione e dalla complessità dell’ente.

Esempi di fattori che possono essere considerati dal revisore al fine della definizione di tale frequenza sono:

- il settore di appartenenza;

- l’ attività dell’impresa, nonché le attività di interesse generale e secondarie se l’ente è un ETS;

- la natura delle operazioni svolte;

- la complessità organizzativa;

- la numerosità e/o la frammentazione delle operazioni svolte;

- il riscontro, in precedenti verifiche periodiche, di carenze procedurali nella tenuta della contabilità sociale, di non conformità nell’esecuzione di adempimenti richiesti dalla normativa di riferimento ovvero di eventuali errori nelle scritture contabili.

Nello svolgimento di ciascuna verifica periodica il revisore deve:

a) acquisire informazioni ovvero aggiornare le informazioni già acquisite in merito alle procedure adottate dall’ente al fine di:

• individuare i libri obbligatori da tenere ed introdurre nuovi libri obbligatori richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali, rilevanti per le finalità di una regolare tenuta della contabilità;

• assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori, ove applicabile;

• assicurare l’osservanza degli adempimenti fiscali e previdenziali, e delle altre disposizioni normative o regolamenti, dal Codice civile al Codice del terzo settore, altre leggi speciali per le finalità di una regolare tenuta della contabilità;

b) verificare, su base campionaria, l’esistenza dei libri obbligatori di cui alla lettera a) precedente, rilevanti per le finalità di una regolare tenuta della contabilità;

c) verificare, su base campionaria, la regolare tenuta ed il tempestivo aggiornamento dei libri di cui alla lettera a) precedente, rilevanti per le finalità di una regolare tenuta della contabilità;

d) verificare, su base campionaria, l’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla normativa di riferimento, attraverso l’esame della documentazione pertinente e delle relative registrazioni;

e) verificare la sistemazione da parte della direzione di carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale e non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento, se riscontrati in esito allo svolgimento della verifica periodica precedente;

f) verificare la sistemazione da parte della direzione di errori nelle scritture contabili laddove riscontrati in esito allo svolgimento della verifica periodica precedente.

| Scopri di più sul prodotto cloud Revisal, targato Maggioli Editore, soluzione cloud ideale per Sindaci e Revisori Inoltre ti consigliamo: |

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

2) Le indagini e le procedure

Al fine del raggiungimento degli obiettivi elencati sopra, il revisore può:

- svolgere indagini presso la direzione ovvero presso le persone, in possesso delle necessarie conoscenze, sia all’interno sia all’esterno dell’impresa;

- effettuare procedure di analisi comparativa sulle situazioni contabili periodiche eventualmente predisposte dall’impresa nel corso dell’esercizio;

- effettuare ispezioni mediante l’esame di registrazioni o documenti, sia interni sia esterni, in formato cartaceo, elettronico o in altro formato;

- nei casi di primo incarico di revisione, esaminare la documentazione relativa all’ultima verifica periodica predisposta dal revisore precedente.

La data di conferimento dell’incarico in cui ha inizio il periodo della prima verifica periodica corrisponde normalmente alla data dell’assemblea di cui all’art. 13, comma 1, del Decreto, che lo delibera.

In caso di primo incarico di revisione, il revisore deve svolgere la prima verifica periodica con riferimento ad un periodo che ha inizio dalla data di conferimento dell’incarico.

L’ultima verifica periodica nell’ambito di un incarico di revisione conferito ai sensi del D.lgs. 39/10 è svolta fino ad un data prossima a quella dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio dell’incarico[1].

| Scopri di più sul prodotto cloud Revisal, targato Maggioli Editore, soluzione cloud ideale per Sindaci e Revisori Inoltre ti consigliamo: |

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

3) I risultati e la documentazione

Il revisore deve valutare i risultati di ciascuna verifica periodica considerando i possibili effetti degli elementi informativi acquisiti sullo svolgimento dell’attività di revisione contabile finalizzata all’espressione del giudizio sul bilancio. A tal fine il revisore considera:

- i possibili effetti di carenze nelle procedure adottate dall’ente ai fini della regolare tenuta della contabilità sociale ovvero di non conformità nell’esecuzione da parte dell’impresa degli adempimenti richiesti dalla normativa di riferimento, riscontrati nello svolgimento delle procedure di ciascuna verifica periodica;

- i possibili effetti di errori nelle scritture contabili riscontrati nello svolgimento delle procedure di ciascuna verifica periodica.

Il revisore deve altresì valutare i risultati di ciascuna verifica periodica ai fini delle eventuali comunicazioni ai responsabili delle attività di governance in conformità a quanto previsto dai principi di revisione internazionali ISA Italia nn. 260 e 265.

In ultimo, per ordine e non per importanza, il revisore deve documentare[1]:

a) la frequenza pianificata delle verifiche periodiche;

b) le procedure svolte in ciascuna verifica periodica;

c) i risultati di ciascuna verifica periodica, nonché le considerazioni e le valutazioni effettuate sugli elementi informativi acquisiti, sia con riferimento ai possibili effetti sull’attività di revisione contabile del bilancio, sia ai fini delle comunicazioni ai responsabili delle attività di governance.

Le procedure svolte in ciascuna verifica periodica possono essere documentate utilizzando diversi strumenti, quali:

- programmi di lavoro;

- note di commento sulle questioni emerse;

- riepiloghi degli aspetti significativi;

- check-list.

Inoltre, il revisore può considerare utile preparare e allegare nella documentazione di ciascuna verifica periodica[2], un memorandum contenente la descrizione (ovvero il rinvio ad altra documentazione che fornisca le medesime informazioni):

- dei risultati della verifica periodica, vale a dire gli elementi informativi acquisiti in esito alle procedure svolte nel corso della verifica periodica;

- della sistemazione delle carenze procedurali nella tenuta della contabilità sociale, delle non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento ovvero di eventuali errori nelle scritture contabili, riscontrati nello svolgimento della precedente verifica periodica;

- delle considerazioni e delle valutazioni effettuate sugli elementi informativi acquisiti, sia con riferimento ai possibili effetti sull’attività di revisione contabile del bilancio, sia ai fini delle eventuali comunicazioni ai responsabili delle attività di governance.

La documentazione inerente alle verifiche periodiche deve essere distintamente individuabile rispetto a quella relativa all’attività di revisione contabile del bilancio.

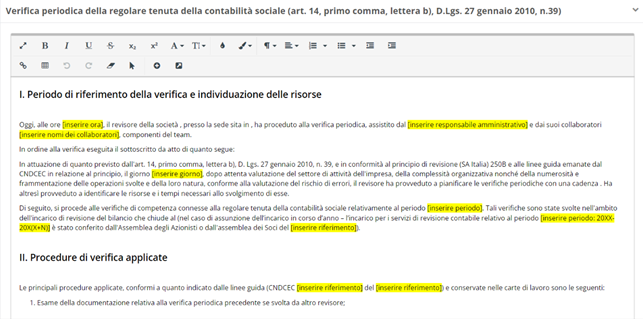

Dalla predisposizione del programma alle conclusioni, l’ausilio tecnico di Revisal

Il revisore è in grado, attraverso l’utilizzo del software cloud Revisal di svolgere in maniera snella tutti gli adempimenti previsti dal principio SA Italia 250b.

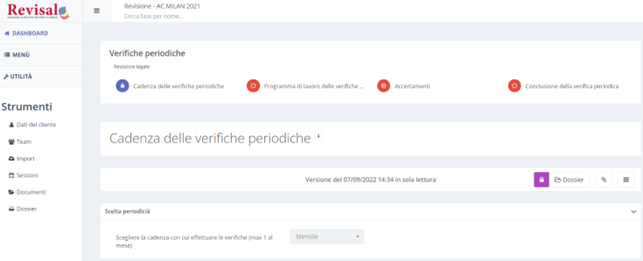

- In prima battuta dovrà impostare una cadenza (mensile,bimestrale,trimestrale…)

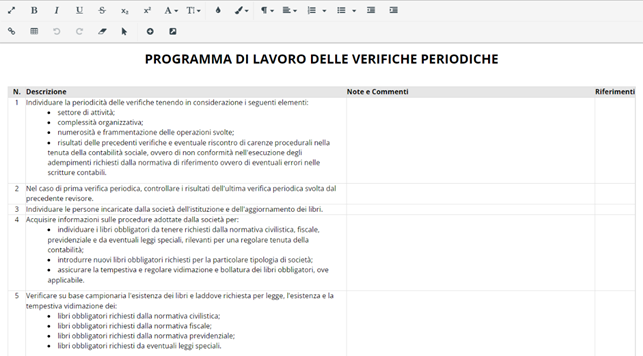

- Successivamente il software propone il programma di lavoro delle verifiche periodiche. ll foglio di lavoro presenta, a blocchi, le attività minime da svolgere che possono essere integrate da attività aggiuntive in relazione alle specificità dell'impresa o del settore in cui essa opera.

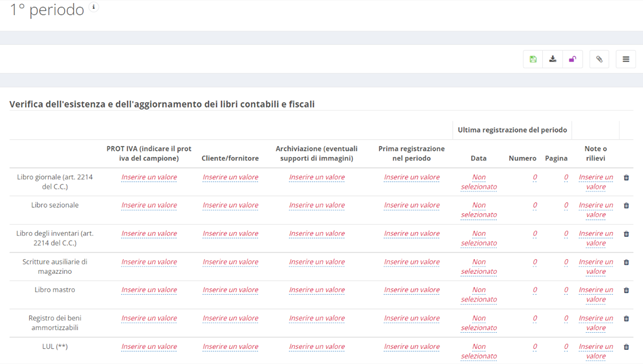

- Da questo momento il software suddivide, in base la cadenza prestabilita, gli adempimenti da svolgere. Di seguito un esempio di verifica dell’esistenza dei libri fiscali:

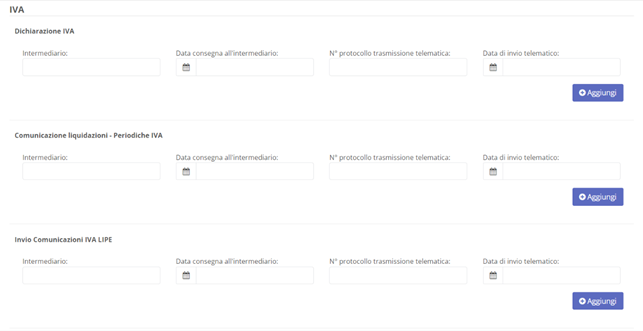

Un ulteriore esempio sugli adempimenti IVA:

- Le conclusioni vengono poi tracciate nei memorandum finali, pre impostati da Revisal:

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

Ti potrebbe interessare:

- Management della finanza strategica (eBook 2023)

- Circolare gratuita : Gestione finanziaria delle PMI e rischio di revisione

- Prevenzione della crisi di impresa - (Pacchetto Excel)

- Il Budget e la pianificazione strategica (eBook 2022)

- Business Plan (Pacchetto completo)

- Valutazione merito creditizio Fondo garanzia

- MonitorAzienda BUDGET - Pianificazione e Monitoraggio

- Analisi di bilancio per la gestione efficiente (eBook)

4) NOTE

[1] Si veda paragrafo 1.3.1, capitolo 1.

[2] Cfr. principio di revisione internazionale SA Italia 250 B), Par. A5

[3] Le regole per le modalità e la tempistica della predisposizione della documentazione dell’attività di revisione contabile del bilancio sono definite dal principio di revisione internazionale ISA Italia n. 230.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

")