i parametri da considerare ai fini della definizione di piccola e media impresa, per poter accedere a diverse agevolazioni

Gli incentivi alle imprese, sotto forma di contributi a fondo perduto, prestiti agevolati, crediti di imposta eccetera, sono molto spesso riservati alla platea delle PMI, che fra l’altro costituiscono la stragrande maggioranza del tessuto produttivo e commerciale italiano.

Anche il PNRR destina una buona parte delle risorse alle categorie di aziende definite come micro, piccole o medie imprese.

La qualificazione di PMI ha assunto il rango di status giuridico con l’emanazione del Decreto del Ministero delle Attività Produttive del 18 aprile 2005, che ha recepito nell’ordinamento interno la raccomandazione 2003/361/CE, con la quale si stabilisce che ai fini della rilevazione della dimensione aziendale è necessario il contestuale soddisfacimento di due requisiti quantitativi:

- il primo dei quali composito, il Fatturato o il Totale di Bilancio,

- e il secondo in termini di numero di dipendenti.

| Ti segnaliamo il nostro utile foglio Excel per il calcolo della dimensione aziendale(micro, piccola, media e grande impresa) "Calcolo della dimensione aziendale e delle U.L.A.". Per il calcolo delle U.L.A. è disponibile un metodo sintetico, che richiede il numero di mesi di contratto e la percentuale sull’orario settimanale per ogni categoria di impiegati, oppure un metodo analitico, che prevede l’inserimento della data iniziale e di quella finale del contratto, nonché il numero di ore lavorate rispetto al massimo settimanale. |

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

1) Calcolo dimensione aziendale: il requisito del Fatturato e il totale di Bilancio

Il primo dei requisiti è dunque Il Fatturato, corrispondente alla voce A.1 del Conto Economico o, se più favorevole per i fini dell’azienda, il Totale di Bilancio, vale a dire l’Attivo Patrimoniale, in ogni caso i dati devono essere desunti dall’ultimo bilancio chiuso e approvato.

In particolare, condizione necessaria affinché un’azienda venga considerata come:

- Microimpresa, è che il fatturato o, in alternativa il totale di bilancio, non superi l’ammontare di 2 milioni di euro;

- Piccola impresa, è che il fatturato o, in alternativa il totale di bilancio, non superi l’ammontare di 10 milioni di euro;

- Media impresa, è che il fatturato non superi i 50 milioni di euro o, in alternativa, che il totale di bilancio non superi i 43 milioni di euro;

- Grande impresa, è che il fatturato superi i 50 milioni di euro e il totale di bilancio superi i 43 milioni di euro.

| Ti segnaliamo il nostro utile foglio Excel per il calcolo della dimensione aziendale(micro, piccola, media e grande impresa) "Calcolo della dimensione aziendale e delle U.L.A.". Per il calcolo delle U.L.A. è disponibile un metodo sintetico, che richiede il numero di mesi di contratto e la percentuale sull’orario settimanale per ogni categoria di impiegati, oppure un metodo analitico, che prevede l’inserimento della data iniziale e di quella finale del contratto, nonché il numero di ore lavorate rispetto al massimo settimanale. |

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

2) Calcolo dimensione aziendale: il requisito delle Unità lavorative per anno (ULA)

Il secondo requisito è dato dal numero dei dipendenti occupati espressi in termini di Unità Lavorative per Anno, “U.L.A.”.

Si considerano dipendenti:

- i lavoratori a tempo determinato e/o indeterminato,

- iscritti nel libro matricola dell'impresa

- e legati a forme contrattuali che prevedono il vincolo di dipendenza,

- con l’eccezione di quelli in cassa integrazione straordinaria.

Non rientrano tra i dipendenti i soggetti:

- con contratto di apprendistato

- e quelli con contratto di formazione o con contratto di inserimento.

Anche gli imprenditori e i soci che svolgono attività lavorativa in azienda sono conteggiati ai fini del calcolo purché percepiscano compensi per l'attività lavorativa svolta.

In particolare, condizione necessaria affinché un’azienda venga considerata come:

- Microimpresa, è che in essa siano impiegate meno di 10 U.L.A.;

- Piccola impresa, è che in essa siano impiegate meno di 50 U.L.A.;

- Media impresa, è che in essa siano impiegate meno di 250 U.L.A.;

- Grande impresa, è che in essa siano impiegate 250 o più U.L.A..

Un singolo lavoratore contribuisce per intero (quindi per una unità) al calcolo delle U.L.A., se è occupato per tutto l’anno ad orario pieno rispetto alle ore settimanali previste dal contratto collettivo.

Negli altri casi contribuisce solo per una frazione di U.L.A. calcolata come segue:

Si considerano mesi di lavoro nell’anno quelli in cui il lavoratore è stato impiegato per più di 15 giorni.

Si riportano alcuni esempi:

- un dipendente occupato part-time 50% (18 delle 36 ore previste dal suo contratto collettivo) per tutto l'anno = 18/36 * 12/12 = 0,5 ULA;

- un dipendente occupato part-time 60% (24 ore su 40 ore settimanali previste dal suo contratto collettivo) per tutto l’anno = 24/40 * 12/12 = 0,6 ULA;

- un dipendente occupato part-time 50% (18 delle 36 ore previste dal suo contratto collettivo) per nove mesi = 18/36 * 9/12 = 0,375 ULA;

- un dipendente occupato a tempo pieno (36 ore su 36) per quattro mesi = 36/36 * 4/12 = 0,333 ULA.

Naturalmente le U.L.A. complessive dell’azienda si otterranno sommando i contributi che tutti i dipendenti apportano al totale.

| Ti segnaliamo il nostro utile foglio Excel per il calcolo delladimensione aziendale(micro, piccola, media e grande impresa) "Calcolo della dimensione aziendale e delle U.L.A.". Per il calcolo delle U.L.A. è disponibile un metodo sintetico, che richiede il numero di mesi di contratto e la percentuale sull’orario settimanale per ogni categoria di impiegati, oppure un metodo analitico, che prevede l’inserimento della data iniziale e di quella finale del contratto, nonché il numero di ore lavorate rispetto al massimo settimanale. |

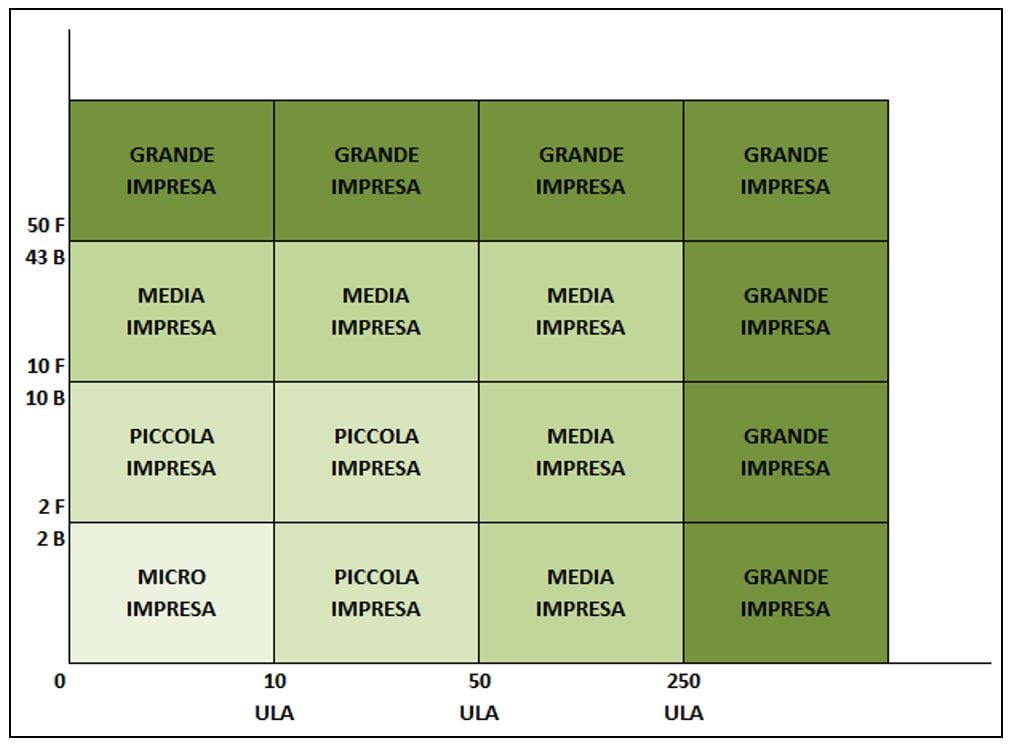

3) Calcolo dimensione aziendale: come inquadrare l'impresa nella categoria corrispondente

I due requisiti (quello contabile e quello relativo alle U.L.A.) devono essere contestualmente soddisfatti per inquadrare l’impresa nella categoria corrispondente. Così se un’azienda occupa 30 U.L.A. (requisito per essere definita piccola impresa) ma ha un fatturato di 15 milioni di euro, rientrerà nella categoria di media impresa.

Nel seguente grafico è riassunto schematicamente l’insieme delle condizioni e la conseguente qualificazione dell’impresa:

| Ti segnaliamo il nostro utile foglio Excel per il calcolo delladimensione aziendale(micro, piccola, media e grande impresa) "Calcolo della dimensione aziendale e delle U.L.A.". Per il calcolo delle U.L.A. è disponibile un metodo sintetico, che richiede il numero di mesi di contratto e la percentuale sull’orario settimanale per ogni categoria di impiegati, oppure un metodo analitico, che prevede l’inserimento della data iniziale e di quella finale del contratto, nonché il numero di ore lavorate rispetto al massimo settimanale. |