Il comma 4, articolo 3 del D. Lgs 231/2007 (“Decreto Antiriciclaggio”)[1] individua tra i soggetti obbligati a perseguire i principi e le finalità della norma, i revisori e le società di revisione, nonché i sindaci con o senza revisione[2].

Su di essi gravano gli obblighi previsti dall’impianto normativo in misura proporzionata al rischio in relazione a:

- tipo di cliente;

- rapporto continuativo;

- prestazione professionale;

tenendo conto dei dati e delle informazioni acquisiti o posseduti nell’esercizio della propria attività istituzionale o professionale[3]- principio sancito dall’ art. 2 D. Lgs 231/2007 post D. Lgs 90/2017 -.

In applicazione al citato principio, le responsabilità dei soggetti preposti alla revisione consistono nel valorizzare, secondo un approccio basato sul rischio gli elementi acquisiti in sede di:

- accettazione del cliente/incarico, e

- nell’ambito dell’attività professionale svolta, che laddove coincida con quella tipica di revisione legale comporta l’applicazione dei Principi di Revisione ISA Italia 220, 240, 250, 315, 500 e 550.

È bene precisare che il legislatore ha cucito la normativa antiriciclaggio sulla figura degli intermediari finanziari, di conseguenza, il trasferimento degli obblighi sui professionisti ha comportato alcune problematiche e dubbi interpretativi in specie per quanto attiene agli obblighi di comunicazione del contante e di segnalazione di operazioni sospette.

Appaiono invece, pacifici gli adempimenti legati agli obblighi di identificazione che seguono le modalità generali dell’attività di revisione legale.

Il presente contributo intende essere un focus su tali aspetti e sugli strumenti precisando che, a seguito dell’adozione dei nuovi principi di revisione internazionali ISA Italia e delle considerazioni specifiche della Ragioneria Generale dello Stato con riferimento agli Enti del Terzo Settore,(ETS), la responsabilità dei revisori di società ed ETS deve essere trattata indistintamente.

Acquista ora “Antiriciclaggio a misura di commercialista” e proteggi il tuo studio dalle criticità di compliance.

Ti consigliamo:

1) L’accettazione dell’incarico di revisione legale e la valutazione del rischio.

La nozione cardine dell’intero impianto normativo dell’Antiriciclaggio è rappresentata dall’approccio basato sul rischio, in base al quale i soggetti obbligati analizzano e valutano i rischi di riciclaggio e di finanziamento del terrorismo cui sono esposti nell’esercizio della loro attività.

Sulla base di ciò, il Regolamento istituito con la Delibera Consob, n.20570 del 4 settembre 2018[4], ha precisato che, sul soggetto incaricato alla revisione legale grava l’obbligo prima dell’accettazione dell’incarico professionale, per la definizione del profilo di rischio di riciclaggio e di finanziamento del terrorismo attribuibile a ciascun cliente sulla base dei complessivi elementi di valutazione e dei fattori di rischio distinti rispettivamente in :

- “fattori di rischio basso”;

- “fattori di rischio elevato”;

dei quali il revisore deve conservare evidenza nelle procedure di valutazione in modo del tutto distinto e autonomo rispetto alla valutazione del rischio di revisione, pur se risulta evidente che le valutazioni condotte sulle due tipologie di rischio presentano connessioni e riverberi reciproci (art. 21 Regolamento sopra citato).

L’art. 2, comma 2 del Decreto Antiriciclaggio, precisa inoltre che, l’adempimento degli obblighi previsti avviene tenendo conto dei dati e delle informazioni acquisiti o posseduti nell’esercizio della propria attività istituzionale o professionale.

In particolare, al fine di individuare e gestire i rischi di riciclaggio e finanziamento del terrorismo e intercettare eventuali operazioni sospette e/o eventi anomali, il revisore deve tener conto degli elementi informativi acquisiti in fase di accettazione dell’incarico e durante lo svolgimento della prestazione professionale, integrandoli alla luce delle specifiche circostanze con l’acquisizione di ulteriori riscontri appositamente dedicati, come ad esempio la verifica delle controparti, o degli assetti proprietari, tenendo conto della peculiarità dell’attività, delle dimensioni e della complessità propria dei soggetti obbligati

Acquista ora “Antiriciclaggio a misura di commercialista” e proteggi il tuo studio dalle criticità di compliance.

Ti potrebbe interessare:

2) L’attività a campione del revisore e la nozione di ragionevole sicurezza

Sotto il profilo applicativo, il revisore opera normalmente a campione e non ha lo scopo di fornire certezze ma la ragionevole sicurezza usando lo scetticismo professionale in relazione a:

- tipo di cliente,

- rapporto continuativo,

- prodotto,

- transazione e

tenendo conto delle

- peculiarità dell’attività,

- dimensioni,

- complessità, dei dati e delle informazioni acquisiti o posseduti nell’ambito dell’esercizio del proprio incarico.

Ad esempio, in relazione alla comunicazione delle violazioni dell’obbligo del contante, la verifica delle transazioni rilevate sul conto cassa avverrà a campione, e presumibilmente già l’analisi visiva del conto porterà ad evidenziare gli importi che eccedono il limite fissato per le transazioni in contanti.

L’ Assirevi nel documento di ricerca n. 237, aggiornato al 9 luglio 2020, denominato Normativa "Antiriciclaggio", seppure riferito alle società di revisione contabile aventi incarichi di revisione su enti di interesse pubblico (EIP) e su enti sottoposti a regime intermedio (ESRI), ai sensi dell'articolo 7, comma 2, del Decreto Antiriciclaggio, precisa che i destinatari degli obblighi della normativa antiriciclaggio devono porre in essere le misure e le attività richieste coerentemente con la natura dell’incarico professionale, senza che debbano essere utilizzati strumenti differenti dagli strumenti organizzativi e dai processi di lavoro adottati nel corso dello svolgimento dell’ordinaria attività.

2.1 L’adeguata verifica ed il basso rischio : il documento Bankitalia.

Il Provvedimento Bankitalia del 30 luglio 2019 (applicazione 1°gennaio 2020) distingue il livello di rischio ed in corrispondenza l’applicazione di procedure “semplificate” o “rafforzate”.

Il livello di rischio determina l’intensità e l’estensione degli obblighi di adeguata verifica, dipendentemente da tutti i fattori rilevanti quali: le caratteristiche e la condotta del cliente, il titolare effettivo, l’eventuale esecutore dell’operazione, la tipologia della stessa o del rapporto continuativo. A questi dati (ponderati sul cliente) viene assegnato un profilo ed una classe di rischio calcolati.

Le procedure di adeguata verifica sono formalizzate nella policy antiriciclaggio, con un certo grado di dettagli, assieme alle misure semplificate e rafforzate relativamente alle diverse tipologie di clienti o prodotti

Si applicano misure semplificate a clienti a basso rischio per i quali di conseguenza gli obblighi di adeguata verifica sono semplificati con riguardo ai tempi di esecuzione delle attività di identificazione, alle informazioni da raccogliere, alla frequenza dell’aggiornamenti dati ed alla profondità delle analisi di monitoraggio del rapporto.

La presenza di un elevato rischio di riciclaggio impone una verifica rafforzata con acquisizione di maggiori informazioni, più attenzione nella valutazione della natura/scopo del rapporto e maggior frequenza e profondità delle verifiche. Sono considerati ad esempio ad elevato rischio: i rapporti e le operazioni occasionali con Paesi terzi ritenuti ad alto rischio, i rapporti di corrispondenza transfrontalieri con intermediari aventi sede in Paesi terzi, i rapporti continuativi o le operazioni occasionali con clienti e relativi titolari effettivi qualificati come Persone Politicamente Esposte ed i clienti che effettuano operazioni con importi insolitamente elevati o rispetto alle quali esistono riserve circa le finalità.

3) L’Obbligo di segnalazione delle operazioni sospette all’UIF

L’obbligo di segnalazione alla UIF si caratterizza per la centralità dell’anomalia come fatto scatenante il processo valutativo, per la rilevanza del giudizio professionale legato al caso specifico ed al profilo del cliente, senza classificazioni a priori e senza automatismi.

Sotto il profilo operativo il revisore valuterà gli indici di anomalia che caratterizzano l’operazione tenendo presente che il processo valutativo ai fini segnalativi scaturisce e deve necessariamente svolgersi in presenza di un’operazione anomala o, più in generale di un’anomalia rilevata nel corso della revisione.

In tutti questi casi la segnalazione verrà fatta secondo i principi generali e senza indugio.

Per fare un esempio, tra i casi più diffusi possono citarsi i delitti fiscali per i quali non si possono nutrire dubbi sull’acclarata correlazione tra reati fiscali e riciclaggio.

L’altro aspetto da considerare è che un’operazione sospetta può dar luogo a valutazioni attinenti alla continuità aziendale, ad esempio al verificarsi di congelamento di fondi o a sanzioni per violazione di e restrittive.

Ognuna di queste operazioni deve formare oggetto di procedimento di analisi documentato, sia che dia luogo a segnalazione, sia che all’analisi non faccia seguito la segnalazione a seguito di valutazione operata dal revisore.

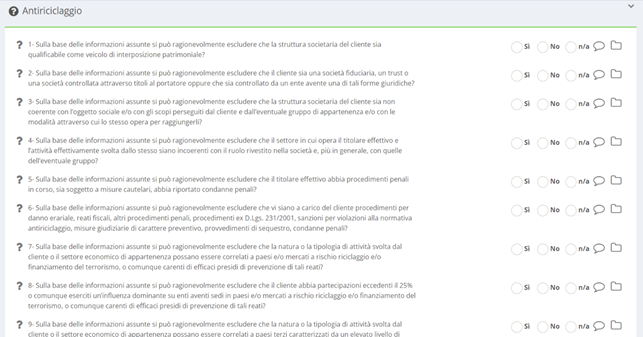

Attraverso l’ausilio del software Revisal mostriamo adesso un estratto di check list sull’antiriciclaggio.

Il questionario rientra tra le attività preliminari all’accettazione dell’incarico:

Revisal è la soluzione cloud per sindaci e revisori che permette di svolgere l’attività in maniera semplice ed efficace. Scopri approfondimenti.

Revisal è la soluzione cloud per sindaci e revisori che permette di svolgere l’attività in maniera semplice ed efficace. Scopri approfondimenti.

4) NOTE

[1] Cfr. Comma 4, art. 3 Del D. Lgs 231/2007 - Soggetti obbligati – “Rientrano nella categoria dei professionisti, nell'esercizio della professione in forma individuale, associata o societaria: a) i soggetti iscritti nell'albo dei dottori commercialisti e degli esperti contabili e nell'albo dei consulenti del lavoro; b) ogni altro soggetto che rende i servizi forniti da periti, consulenti e altri soggetti che svolgono in maniera professionale, anche nei confronti dei propri associati o iscritti, attività in materia di contabilità e tributi, ivi compresi associazioni di categoria di imprenditori e commercianti, CAF e patronati; c) i notai e gli avvocati quando, in nome o per conto dei propri clienti, compiono qualsiasi operazione di natura finanziaria o immobiliare e quando assistono i propri clienti nella predisposizione o nella realizzazione di operazioni riguardanti:

1) il trasferimento a qualsiasi titolo di diritti reali su beni immobili o attività economiche;

2) la gestione di denaro, strumenti finanziari o altri beni;

3) l'apertura o la gestione di conti bancari, libretti di deposito e conti di titoli;

4) l'organizzazione degli apporti necessari alla costituzione, alla gestione o all'amministrazione di società;

5) la costituzione, la gestione o l'amministrazione di società, enti, trust o soggetti giuridici analoghi;

d) i revisori legali e le società di revisione legale con incarichi di revisione legale su enti di interesse pubblico o su enti sottoposti a regimi intermedio; e) i revisori legali e le società di revisione senza incarichi di revisione su enti di interesse pubblico o su enti sottoposti a regimi intermedio”.

[2] Solo per completezza è bene dire che più genericamente è soggetto agli obblighi antiriciclaggio il “revisore contabile” atteso che la revisione legale di cui al D:LGS 39/2010 non è il solo caso in cui un professionista (dottore commercialista) può essere chiamato ad esaminare le scritture contabili e ad emettere il relativo giudizio, come nel caso della revisione volontaria di cui all’art. 2476, comma 2, c.c.

[3] Ad approfondimento del presente contributo si ricorda che, in data 10 novembre 2019 è entrato in vigore il D.lgs. 4 ottobre 2019, n. 125 (di seguito ”Decreto Correttivo” ) che ha apportato modifiche ed integrazioni inter alia al D.lgs. n. 231/2007 (“Decreto” o “Decreto Antiriciclaggio”) principalmente dando attuazione alla Direttiva UE 2018/843 relativa alla prevenzione dell'uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo (cd. “Quinta Direttiva”), la quale innova, senza abrogarla, la precedente Direttiva UE 2015/849 (cd. “Quarta Direttiva”). Già a seguito dell’emanazione del D.lgs. 90/2017 la Consob, con Comunicazione n. 0186002 del 4 giugno 2018 (la “Comunicazione”), avente ad oggetto “Criteri e metodologie di valutazione dei rischi di riciclaggio e di finanziamento del terrorismo cui i revisori legali e le società di revisione sono esposti nell'esercizio della loro attività”, aveva individuato i criteri e le metodologie per l’analisi e la valutazione dei rischi di riciclaggio e di finanziamento del terrorismo cui i revisori legali e le società di revisione sono esposti nell'esercizio della loro attività (di seguito anche "Autovalutazione dei rischi di riciclaggio e di finanziamento del terrorismo" o in forma abbreviata “Autovalutazione”), la cui prescrizione era stata introdotta ai sensi dell'art. 15, comma 1 del novellato Decreto Antiriciclaggio. Da ultimo con la Delibera n. 20570 del 4 settembre 2018, la Consob ha adottato il “Regolamento recante disposizioni di attuazione del Decreto Legislativo 21 novembre 2007, n. 231 e successive modifiche ed integrazioni per i revisori legali e le società di revisione con incarichi di revisione su enti di interesse pubblico o su enti sottoposti a regime intermedio” (di seguito “il Regolamento”), in virtù dei poteri attuativi alla stessa assegnati dal novellato Decreto. Tale Regolamento ha sostituito integralmente i precedenti Provvedimenti Consob in materia di organizzazione delle società di revisione (n. 17836/2011 e n. 20465/2018) e di adeguata verifica della clientela (n. 18802/2014).

Si veda anche il Documento di Ricerca Assirevi n. 237/2020.

[4] Con la Delibera n. 20570 del 4 settembre 2018, la Consob ha adottato il “Regolamento recante disposizioni di attuazione del Decreto Legislativo 21 novembre 2007, n. 231 e successive modifiche ed integrazioni per i revisori legali e le società di revisione con incarichi di revisione su enti di interesse pubblico o su enti sottoposti a regime intermedio” in virtù dei poteri attuativi alla stessa assegnati dal novellato Decreto, estendibili dunque alle società ed enti del terzo settore seppure con qualche dubbio interpretativo per quanto attiene gli obblighi di comunicazione del contante e obblighi di segnalazioni di operazioni sospette.