Le Dogane stabiliscono i criteri per la valutazione dell’inoperatività:

- prolungatasi per un periodo non inferiore a 6 mesi consecutivi, e

- non derivante da cause oggettive di forza maggiore,

dei depositi costieri di capacità inferiore a 10.000 metri cubi così come dei depositi di stoccaggio di oli minerali al di sotto della suddetta soglia. Fanno eccezione solamente i depositi di stoccaggio di gas di petrolio liquefatti.

| Questo articolo è un estratto della Circolare del Giorno 243 del 19.09.2022 Indici e revoca dell’autorizzazione dei depositi non operativi disponibili anche nell'abbonamento alla circolare del Giorno di Fiscoetasse Degli stessi autori segnaliamo: |

Ti potrebbero interessare gli eBook:

Ti segnaliamo il libro di carta recentemente aggiornato Codice Tributario 2025

1) Premessa depositi non operativi

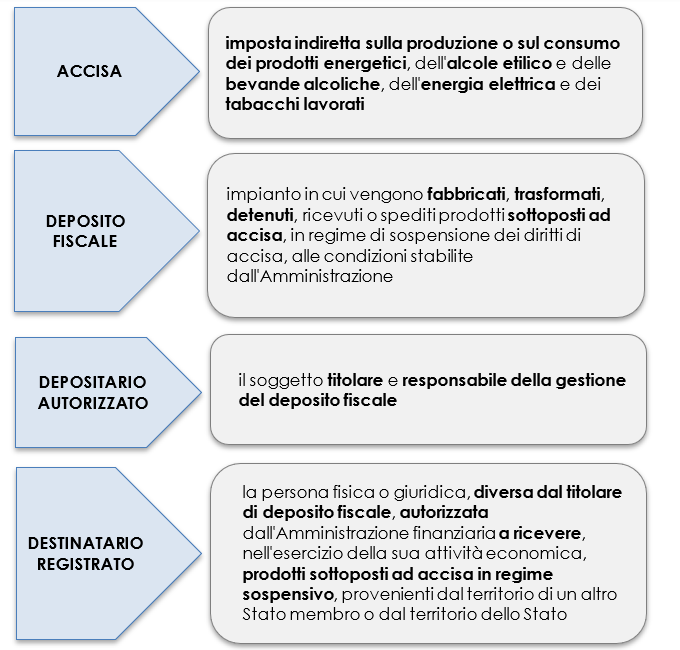

Il decreto legislativo 26 ottobre 1995, n. 504 disciplina l’imposizione indiretta sulla produzione o sul consumo dei prodotti energetici, dell'alcole etilico e delle bevande alcoliche, dell'energia elettrica e dei tabacchi lavorati (c.d. accise).

La determinazione direttoriale prot. 426358/RU del 15 novembre 2021 (nel seguito DD 426358/2021), in diretta esecuzione dell’articolo 25, comma 6-ter del TUA[1], definisce i requisiti tecnico-organizzativi minimi per lo svolgimento dell’attività di deposito commerciale di benzina o gasolio usato come carburante e, in particolare:

- l’articolo 2, comma 1, lettera e) definisce l’indice di rotazione mensile come il rapporto, riferito ad un determinato carburante, tra la quantità estratta in un mese e la capacità complessiva dei serbatoi del deposito dedicati allo stoccaggio del medesimo carburante;

- l’articolo 5, comma 2, individua i requisiti tecnico-organizzativi rapportati ai servizi strumentali all’esercizio del deposito e, in particolare, quelli riferiti alla disponibilità ed alla funzionalità del medesimo;

- l’articolo 6, comma 2, individua i requisiti tecnico-organizzativi rapportati al conto economico previsionale e, in particolare, quelli riferiti alla sostenibilità del piano industriale connesso con la gestione del deposito ed alla redditività dell’attività.

L’articolo 1, comma 1077, della legge 30 dicembre 2020, n. 178, ha recentemente ripristinato un regime di vigilanza fiscale sulle fattispecie che producono la modifica del soggetto giuridico responsabile dell’esercizio del deposito relativamente ai:

- depositi costieri di oli minerali (nel seguito depositi costieri), qualificati infrastrutture energetiche strategiche[2], a prescindere dalla capacità di stoccaggio. Per tali depositi il procedimento autorizzatorio è incardinato presso il Ministero della Transizione Ecologica (MiTE);

- depositi di stoccaggio di oli minerali (nel seguito, depositi di stoccaggio), eccettuati gli impianti di GPL, aventi capacità inferiore a metri cubi 10.000 ricadenti nell’ambito di applicazione dell’articolo 1, comma 56, lettera a), della legge 23 agosto 2004, n. 239. Per tali depositi il procedimento di autorizzazione è incardinato presso la Regione.

Per i depositi costieri e per i depositi di stoccaggio, eccettuati i depositi di stoccaggio di GPL, i provvedimenti autorizzativi rilasciati dall’ADM (ai sensi dell’articolo 23, comma 4, del TUA), per la gestione dell’impianto in regime di deposito fiscale nonché la licenza fiscale di esercizio di deposito commerciale di prodotti energetici assoggettati ad accisa di cui all’articolo 25, comma 1, del medesimo testo unico, sono revocati in caso di inoperatività del deposito, prolungatasi per un periodo non inferiore a sei mesi consecutivi e non derivante da documentate e riscontrabili cause oggettive di forza maggiore.

L’articolo 1, comma 1078, della predetta legge n. 178/2020 rimanda ad un provvedimento del direttore dell’ADM la definizione di indici specifici da prendere in considerazione ai fini della valutazione della predetta inoperatività in base all’entità delle movimentazioni dei prodotti energetici rapportata alla capacità di stoccaggio e alla conseguente gestione economica dell’attività del deposito.

Con la Determinazione Direttoriale 392138/2022, le Dogane forniscono alle imprese i criteri da seguire affinché si realizzi l’ipotesi della revoca.

[1] DECRETO LEGISLATIVO 26 ottobre 1995, n. 504 - Testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative.

[2] dall’articolo 57, comma 1, lettera b), del decreto-legge 9 febbraio 2012, n. 5, convertito, con modificazioni, dalla legge 4 aprile 2012, n. 35.

| Questo articolo è un estratto della Circolare del Giorno 243 del 19.09.2022 Indici e revoca dell’autorizzazione dei depositi non operativi disponibili anche nell'abbonamento alla circolare del Giorno di Fiscoetasse Degli stessi autori segnaliamo: |

Ti potrebbero interessare gli eBook:

Ti segnaliamo il libro di carta recentemente aggiornato Codice Tributario 2025

2) Definizioni regime del deposito fiscale

Gli articoli 5 e 8 del D.Lgs. 504/1995 definiscono, rispettivamente, il regime del deposito fiscale e il destinatario registrato.

La fabbricazione, la lavorazione, la trasformazione e la detenzione dei prodotti soggetti ad accisa ed in regime sospensivo sono effettuate in regime di deposito fiscale. Sono escluse dal predetto regime le fabbriche di prodotti tassati su base forfettaria.

Il regime del deposito fiscale è autorizzato dall'Amministrazione finanziaria nei limiti e alle condizioni stabilite dall'autorizzazione. Per i prodotti diversi dai tabacchi lavorati, l'esercizio del deposito fiscale è subordinato al rilascio di una licenza, secondo le disposizioni di cui all'articolo 63 [1].

Per i tabacchi lavorati, l'esercizio del deposito fiscale è invece subordinato all'adozione di un provvedimento di autorizzazione da parte dell'Agenzia delle dogane e dei monopoli.

In linea generale, fatte salve le disposizioni stabilite per i singoli prodotti, il depositario è obbligato a prestare cauzione nella misura del 10 per cento dell'imposta che grava sulla quantità massima di prodotti che possono essere detenuti nel deposito fiscale, in relazione alla capacità di stoccaggio dei serbatoi utilizzabili e, in ogni caso, l'importo della cauzione non può essere inferiore all'ammontare dell'imposta che mediamente viene pagata alle previste scadenze.

I depositi fiscali sono assoggettati a vigilanza finanziaria e, salvo quelli che movimentano tabacchi lavorati, si intendono compresi nel circuito doganale; la vigilanza finanziaria deve assicurare, tenendo conto dell’operatività dell'impianto, la tutela fiscale anche attraverso controlli successivi.

Il depositario autorizzato deve fornire i locali occorrenti con l'arredamento e le attrezzature necessarie e sostenere le relative spese per il funzionamento; sono a carico del depositario i corrispettivi per l’attività di vigilanza e di controllo svolta, su sua richiesta, fuori dell'orario ordinario d'ufficio.

Fatte salve le disposizioni stabilite per i depositi fiscali dei singoli prodotti, l'inosservanza degli obblighi descritti nonché del divieto di estrazione di cui all'articolo 3, comma 4, indipendentemente dall'esercizio dell'azione penale per le violazioni che costituiscono reato, comporta la revoca della licenza fiscale di esercizio.

Il soggetto che intende operare come destinatario registrato è preventivamente autorizzato dall'Amministrazione finanziaria competente; l'autorizzazione, valida fino a revoca, è rilasciata in considerazione dell’attività svolta dal soggetto presso il proprio deposito.

I prodotti sottoposti ad accisa ricevuti in regime sospensivo sono separatamente detenuti e contabilizzati rispetto a quelli assoggettati ad accisa ricevuti nel medesimo deposito.

Al destinatario registrato è attribuito un codice di accisa.

[1] Le licenze di esercizio previste dal presente testo unico sono rilasciate dall'Ufficio dell'Agenzia delle dogane, competente per territorio, prima dell'inizio dell’attività degli impianti cui si riferiscono ed hanno validità illimitata. Fatte salve le disposizioni previste per i singoli tributi, la licenza viene revocata quando vengono a mancare i presupposti per l'esercizio dell'impianto.

| Questo articolo è un estratto della Circolare del Giorno 243 del 19.09.2022 Indici e revoca dell’autorizzazione dei depositi non operativi disponibili anche nell'abbonamento alla circolare del Giorno di Fiscoetasse Degli stessi autori segnaliamo: |

Ti potrebbero interessare gli eBook:

Ti segnaliamo il libro di carta recentemente aggiornato Codice Tributario 2025

3) Deposito fiscale: schema delle definizioni di accisa, deposito fiscale, deposito autorizzato e destinatario registrato

| Questo articolo è un estratto della Circolare del Giorno 243 del 19.09.2022 Indici e revoca dell’autorizzazione dei depositi non operativi disponibili anche nell'abbonamento alla circolare del Giorno di Fiscoetasse Degli stessi autori segnaliamo: |

Ti potrebbero interessare gli eBook:

Ti segnaliamo il libro di carta recentemente aggiornato Codice Tributario 2025

4) Comunicazione di sospensione temporanea dell’esercizio del deposito

La richiamata Determinazione Direttoriale 392138/2022, in diretta esecuzione articolo 1, comma 1078, della legge 30 dicembre 2020, n. 178, stabilisce gli indici specifici da prendere in considerazione ai fini della valutazione dell’inoperatività, prolungatasi per un periodo non inferiore a sei mesi consecutivi e non derivante da cause oggettive di forza maggiore, dei:

- depositi costieri di capacità inferiore a 10.000 metri cubi e

- dei depositi di stoccaggio di oli minerali al di sotto della suddetta soglia, eccettuati i depositi di stoccaggio di gas di petrolio liquefatti.

Il riscontro da parte dell’ADM degli indici specifici per la valutazione dell’inoperatività, in assenza della comunicazione di sospensione temporanea dell’esercizio del deposito resa dall’esercente, comporta l’avvio del procedimento di revoca dell’autorizzazione alla gestione dell’impianto in regime di deposito fiscale e della correlata licenza fiscale di esercizio ex articolo 23, comma 5, del TUA [1]. ovvero di revoca della licenza fiscale di esercizio di deposito commerciale ex articolo 25, comma 1, del TUA [2] e dell’eventuale accessoria autorizzazione ad operare come destinatario registrato.

Sono esclusi dall’applicazione della presente determinazione i depositi di stoccaggio di oli minerali per uso privato, agricolo ed industriale.

[1] l'esercizio dei depositi fiscali autorizzati ai sensi dei commi 3 e 4 è subordinato al rilascio della licenza di cui all'articolo 63.

[2] gli esercenti depositi commerciali di prodotti energetici assoggettati ad accisa devono denunciarne l'esercizio all'Ufficio dell'Agenzia delle dogane, competente per territorio, qualunque sia la capacità del deposito.

| Questo articolo è un estratto della Circolare del Giorno 243 del 19.09.2022 Indici e revoca dell’autorizzazione dei depositi non operativi disponibili anche nell'abbonamento alla circolare del Giorno di Fiscoetasse Degli stessi autori segnaliamo: |