Il nuovo art. 3 del Codice della Crisi di Impresa e dell’Insolvenza (Ccii), previsto dallo schema di decreto-legge approvato in via preliminare dal Consiglio dei Ministri il 17 marzo, definisce in maniera più puntuale gli obblighi che ogni imprenditore (individuale o collettivo) deve assolvere in funzione della rilevazione tempestiva della crisi d’impresa.

Il terzo comma specifica che, ai fini della rilevazione tempestiva della crisi d’impresa, le misure per gli imprenditori individuali e gli adeguati assetti (ex art. 2086 c.c.) devono consentire di:

- rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- verificare la non sostenibilità dei debiti e l’assenza di prospettive di continuità aziendale per i dodici mesi successivi e i segnali d’allarme di cui al comma 4;

- ricavare le informazioni necessarie a seguire la lista di controllo particolareggiata e ad effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento per l’avvio della Composizione negoziata della crisi (Cnc).

Il nuovo art. 3, oltre a specificare puntualmente quali siano i segnali di allarme, ricorda come gli squilibri da rilevare debbano essere sempre letti non solo in termini assoluti ma anche, e soprattutto, in relazione alle specifiche caratteristiche dell’impresa ed all’attività imprenditoriale svolta.

Viene quindi rimarcata la necessità di saper leggere e contestualizzare i numeri, al fine di tenere conto anche di aspetti più qualitativi che consentano di ridurre il rischio di non cogliere per tempo i segnali di difficoltà o, al contrario, di rilevare un rischio quando non effettivamente presente (cd. falsi positivi).

In questa direzione appare utile per l’impresa affiancare alla propria attività di controllo quella di benchmarking e di posizionamento, ossia il confronto tra la propria dinamica patrimoniale ed economico-finanziaria e quella di settore ovvero verso altri specifici competitor.

Tale attività aggiunge certamente valore per l’imprenditore, andando oltre i meri obblighi normativi di controllo e gettando le basi per una efficace pianificazione forward looking, preferibilmente anche oltre i 12 mesi indicati come vincolo dal Ccii per la verifica dell’inadeguatezza dei flussi di cassa prospettici.

In questa direzione anche gli stessi indici di allerta, che il Consiglio nazionale dei dottori commercialisti ed esperti contabili (Cndcec) avevano resi noti nel documento rilasciato nell’ottobre 2019, mai approvato dal Mise, e ora definitivamente soppressi dallo schema di dlgs approvato, potrebbero continuare a rivestire una utilità di controllo per l’impresa.

Se da una parte è vero che perdono ogni obbligo di rispetto da parte dell’imprenditore e da parte degli organi di controllo, dall’altro rimangono il frutto di un lavoro che ha rilevato KPI che – per specifico settore di appartenenza – sono risultati statisticamente significativi nell’evidenziare segnali di potenziale squilibrio finanziario.

L'articolo continua dopo la pubblicità

Scopri Finalyst il Software per il monitoraggio della crisi d'impresa- RICHIEDI DEMO GRATUITA

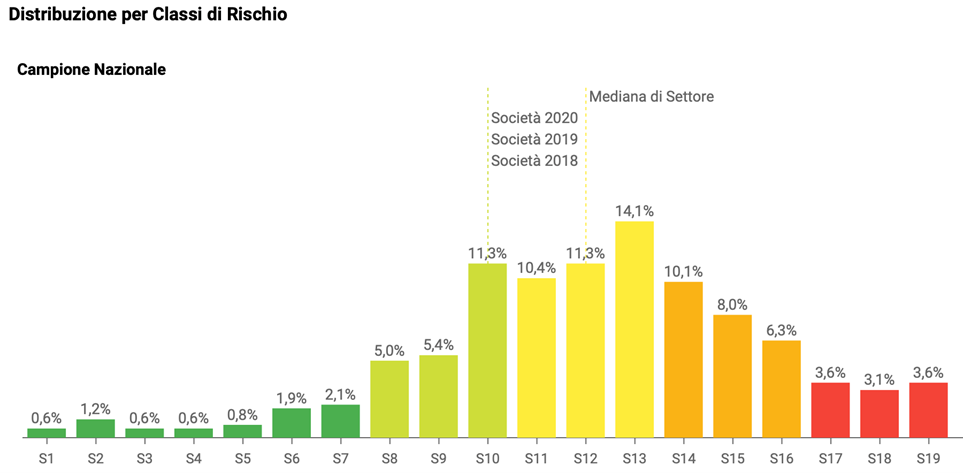

1) Finalyst: esempi di posizionamento dell'azienda

Finalyst (www.finalyst.it) consente di analizzare in modo immediato il posizionamento dell’azienda nel proprio settore identificato dal codice ATECO di appartenenza.

Il confronto è fatto rispetto sia al rating di bilancio sia ai KPI economici, patrimoniali e finanziari.

Allo stesso tempo, il raffronto può essere sviluppato rispetto a competitor il cui bilancio è facilmente scaricabile, opportunamente riclassificato, direttamente da Infocamere, a cui il software è collegato.

Di seguito un esempio di posizionamento dell’azienda rispetto al settore per rating…

…e per alcuni KPI economico-patrimoniali:

Finalyst consente anche di:

- analizzare l’andamento a consuntivo dell’azienda;

- elaborare un piano di breve termine a 12 mesi coerentemente con il nuovo schema di Ccii;

- calcolare gli indicatori di allerta definiti dal Cndcec;

- verificare e monitorare l’andamento infrannuale.

Dai un’occhiata ai contenuti del software Finalyst (video) e prenota la tua demo gratuita di approfondimento.

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA