A partire dal 01.01.2022 è possibile utilizzare in compensazione il credito IVA 2021, pur con alcune limitazioni legate all'ammontare del credito utilizzabile, che richiedono taluni accorgimenti da parte del contribuente. In particolare, se fino a 5.000 euro non ci sono limiti, per compensare importi superiori occorre attendere il 10° giorno successivo alla presentazione della dichiarazione IVA, la quale dovrà essere munita del visto di conformità; questo, però, salvo l’esonero per i soggetti ISA con punteggio 2020 almeno pari a 8 / 8,5 quale media per il 2019 – 2020, per un importo del credito fino a 50.000 euro annui.

Si ricorda, inoltre, che in caso di presentazione del modello F24 con compensazione, è necessario utilizzare i servizi telematici dell'Agenzia delle Entrate (Entratel/Fisconline), indipendentemente dall'ammontare compensato.

Prima di trattare la compensazione (e i relativi limiti) del credito IVA, si ricorda che, in generale, l'utilizzo del credito può essere:

- “verticale” (o “interna”), nel caso in cui il credito venga utilizzato per compensare un debito della stessa imposta (ad esempio IVA con IVA), senza che vi sia alcuna limitazione;

- “orizzontale” (o “esterna”), qualora il credito venga utilizzato per compensare un debito relativo a imposte diverse (imposta sui redditi e IVA). Solo in quest’ultimo caso la compensazione è soggetta a limitazioni.

Ti consigliamo il tool Modello Iva 2026 | Foglio Excel utile supporto operativo nel procedimento di predisposizione e controllo del Modello IVA 2026, attraverso fogli di lavoro per la precompilazione automatica dei quadri più rilevanti del modello.

Potrebbero interessarti i seguenti prodotti:

1) Limiti alla compensazione credito IVA annuale: un riepilogo

Vi è innanzitutto un limite alla compensazione “orizzontale”, che è stato innalzato, a decorrere dal 2022 (e a regime), a 2.000.000 euro.

Inoltre l’utilizzo in compensazione del credito IVA annuale può essere effettuato:

- dal 1° giorno dell’anno successivo a quello di riferimento e fino alla data di presentazione della dichiarazione successiva, per importi inferiori o uguali a 5.000 euro; Esempio Il credito IVA 2021, di importo pari a 5.000 euro (o inferiore), può essere compensato a partire dall’01.01.2022.

- dal 10° giorno a quello di presentazione della dichiarazione annuale IVA, munita di visto di conformità, per importi superiori a 5.000 euro . Questa limitazione mira a contrastare gli utilizzi di crediti inesistenti e a conferire, quindi, maggiore rigore alla compensazione fiscale. È infatti con la presentazione della dichiarazione IVA che vi è certezza dell’esistenza del credito. Esempio Il credito IVA 2021 di importo pari a 12.000 euro può essere compensato senza necessità di attendere la dichiarazione annuale fino all'ammontare di 5.000 euro. Raggiunto questo limite, ogni ulteriore compensazione può avvenire solo a partire dal 10° giorno successivo a quello di presentazione del modello IVA 2022. Quindi, se la dichiarazione IVA viene presentata il 05.03.2022, la compensazione dell’importo superiore a 5.000 euro (fino a 12.000) potrà avvenire a partire dal 15.03.2022

Le limitazioni sopra indicate si riferiscono all'importo del credito IVA 2021 utilizzato in compensazione, non invece all'ammontare complessivo risultante dalla dichiarazione annuale.

Come già riportato, le restrizioni alla compensazione del credito IVA si applicano solo alla compensazione c.d. “orizzontale” del credito IVA e non anche alla compensazione c.d. “verticale”, ossia alla compensazione del credito in sede di versamento periodico, in acconto ed a saldo IVA. Si fa notare che l’Agenzia delle Entrate, nella circolare n. 1/E del 15.01.2010, ha precisato che costituisce compensazione “orizzontale” quella che necessariamente deve essere esposta nel modello F24 – ossia la compensazione del credito IVA con imposte, contributi, premi o altri versamenti diversi dall’IVA dovuta a saldo, acconto e versamento periodico. Di conseguenza non costituisce una compensazione “orizzontale” l’utilizzo del credito IVA con l’IVA dovuta a saldo, acconto e versamento periodico “in quanto l’esposizione nel mod. F24 di tale tipo di compensazioni configura, di fatto, solo una diversa modalità di esercitare la detrazione dell’eccedenza IVA a credito”, che può essere evidenziata nella dichiarazione IVA annuale. Esempio Se il credito IVA 2021 è pari a 30.000 euro, e viene interamente destinato alla compensazione verticale (IVA con IVA), non vi sono limitazioni alla compensazione di tale eccedenza.

Compensazione Credito IVA annuale | |

fino a 5.000 euro | Libera compensazione “orizzontale” del credito, fino a 5.000 euro senza attendere la presentazione della dichiarazione |

oltre 5.000 euro | Una volta raggiunto il limite di 5.000 euro, ogni altra compensazione orizzontale può avvenire solo dal 10° giorno successivo alla presentazione della dichiarazione annuale IVA |

Esempio n. 1 Nel caso in cui il credito IVA 2021 sia di 11.000 euro, di cui 4.000 destinato alla compensazione orizzontale e il resto non utilizzato in compensazione “orizzontale” (né chiesto a rimborso):

- non vi sono limitazioni, e

- non è richiesta la preventiva presentazione della dichiarazione IVA

Esempio n. 2 Il credito IVA 2021 pari a 13.000 euro viene destinato per 6.000 euro alla compensazione “orizzontale”: in tal caso il contribuente è libero di compensare il credito IVA fino a 5.000 euro, mentre per ogni compensazione ulteriore è necessario presentare preventivamente il modello Iva 2022, munito di visto di conformità. Nel caso in cui la dichiarazione IVA sia presentata il 01.03.2022 il credito IVA 2021 potrò essere compensato:

- dal 01.01.2022 liberamente per importi fino a 5.000 euro;

- dal 11.03.2022 per l'ulteriore importo di 1.000 euro

Esempio n. 3 Supponiamo un credito IVA 2021 di 40.000 euro, di cui 23.000 destinato alla compensazione orizzontale. Se la dichiarazione IVA, anche in questo caso con visto di conformità, viene presentata il 26.02.2022 il credito IVA 2021 può essere compensato:

- dal 01.01.2022 per importi fino a 5.000 euro;

- dal 08.03.2022 per l'ulteriore importo di 18.000 euro

2) Soggetti ISA esonero visto di conformità

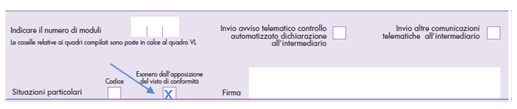

I soggetti ISA che hanno ottenuto dall’elaborazione dell’indice 2020 un punteggio almeno pari a 8, / 8,5 come media per il 2019 – 2020, sono esonerati dall’apposizione del visto di conformità per l’utilizzo del credito IVA di importo non superiore a 50.000 euro annui.

Il soggetto interessato deve evidenziare tale beneficio nella dichiarazione IVA 2021, barrando la casella “Esonero dall’apposizione del visto di conformità” presente nel riquadro “FIRMA DELLA DICHIARAZIONE”.

La soglia di 50.000 euro si riferisce a tutte le richieste di compensazione effettuate nel 2022, cumulativa di tutti i crediti IVA (annuali e trimestrali) – provvedimento Agenzia delle Entrate 126200/2019

3) Modalità di presentazione del modello F24

Per un corretto versamento tramite modello F24, i titolari di partita IVA devono ricordare le seguenti regole:

- in caso di presentazione di un modello F24 con compensazione, questo deve essere presentato esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate (Entratel/Fisconline) – indipendentemente dall'importo residuo del debito;

- in caso di presentazione di un modello F24 senza compensazione, questo può essere presentato

- sia mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate (Entratel/Fisconline),

- sia con quelli messi a disposizione dagli intermediari della riscossione (remote/home banking).

| Modello F24 | Modalità di utilizzo del Mod. F24 |

| CON COMPENSAZIONE | Entratel/Fisconline |

| SENZA COMPENSAZIONE | Entratel/Fisconline Remote/home banking |

In particolare con la risoluzione n. 68/E del 09.06.2017 l'Agenzia delle Entrate ha individuato i codici tributo per i quali sussiste l'obbligo di utilizzo dei servizi telematici.

Da notare che, con l'art. 3, comma 2 del D.L. 124/2019 , è stata estesa la necessità di presentazione del modello F24 tramite i servizi telematici dell'Agenzia delle Entrate (Entratel / Fisconline) anche per l'utilizzo in compensazione di crediti maturati:

- dai sostituti d'imposta;

- e dai soggetti non titolari di partita IVA ("privati").

Con la risoluzione 31.12.2019, n. 110/E l'Agenzia delle Entrate ha aggiornato l'elenco dei codici tributo che richiedono l'utilizzo dei predetti servizi telematici per la presentazione del modello F24 contenente la compensazione dei relativi crediti Si ricorda che l’Agenzia delle Entrate può sospendere, fino a 30 giorni, l’esecuzione dei modelli F24 relativi a compensazioni “a rischio” sulla base dei seguenti criteri :

- tipologia del debito pagato;

- tipologia del credito compensato;

- coerenza dei dati indicati nel mod. F24;

- dati presenti nell’Anagrafe Tributaria / resi disponibili da altri Enti pubblici, afferenti al soggetto indicato nel mod. F24;

- analoghe compensazioni effettuate in precedenza dal soggetto indicato nel mod. F24;

- pagamento di debiti iscritti a ruolo ex art. 31, comma 1, DL n. 78/2010.

In caso di sospensione l’Agenzia delle Entrate avvisa il contribuente con apposita ricevuta, contenente anche la data in cui termina il periodo di sospensione: se il credito risulta correttamente utilizzato, oppure decorsi 30 giorni dalla presentazione del modello F24, il pagamento è eseguito e le relative compensazioni/versamenti sono considerati eseguiti alla data della loro effettuazione.

Diversamente, le compensazioni/versamenti si considerano non effettuati.

Potrebbero interessarti i seguenti prodotti:

- Iva in edilizia e nel settore immobiliare | eBook 2026

- Commercio di beni usati | eBook

- Fiscalità e commercio internazionale del vino | eBook

- Autofatture | eBook 2025

- Tutti i casi di reverse charge | eBook 2025

- Fatturazione elettronica 2025 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- Detraibilità Iva e operazioni inesistenti (eBook)

4) Utilizzo del credito IVA 2020

L'eventuale residuo credito IVA 2020, risultante dal modello IVA 2021, può essere utilizzato nel 2021 fino a quando non confluirà nel modello IVA 2022.

Solo da questo momento, infatti, che il credito IVA sarà riferibile al 2021.

Esempio n. 5

Il credito IVA 2020 pari a 20.000 euro, che si intendeva utilizzare in compensazione “orizzontale” solamente per 3.000 nel 2021, non doveva necessariamente essere certificato (mediante visto di conformità) nel modello IVA 2021: per questo motivo poteva essere utilizzato liberamente nel 2021 nel limite di 5.000 euro, per poi confluire del modello IVA 2022 per l’anno 2021. Dopo la presentazione di quest’ultima dichiarazione le (eventuali) limitazioni saranno riferite all’importo del credito per il 2021.

5) Tabella di sintesi utilizzo credito IVA

Si riporta in seguito una tabella di sintesi di quanto riportato in precedenza sull’utilizzo del credito IVA a seconda del relativo importo.

IMPORTO CREDITO | FINO A 5.000 € | DA 5.000 A 50.000 € | DA 5.000 A 50.000 € | OLTRE 50.000 € |

PUNTEGGIO ISA | Non rilevante | Almeno 8 o 8,5 | Inferiore a 8 o 8,5 | Non rilevante |

OBBLIGO VISTO DI CONFORMITÀ | NO | NO | SI | SI |

UTILIZZO CREDITO DA | 1° gennaio anno successivo | 10° giorno successivo presentazione DR IVA | 10° giorno successivo presentazione DR IVA | 10° giorno successivo presentazione DR IVA |