Con comunicato del 21 febbraio Invitalia dà il via alla agevolazione prevista dal DL 152/2021 per il comparto turistico.

Si tratta in particolare delle istanze per il riconoscimento del fondo perduto e del credito di imposta per le imprese del settore turistico previsti dall'art 1.

Si rende disponibile il fac-simile per le domande da inviare dal 28 febbraio prossimo:

Ricordiamo che con precedente avviso del 16 febbraio 2022, lo stesso Ministero informava della data di apertura della piattaforma per le domande per gli incentivi rivolti ad alberghi, agriturismo, stabilimenti balneari e altre strutture turistiche.

In particolare, ai sensi dell’art. 6, comma 1, dell’Avviso Pubblico del 23 dicembre 2021, si comunicavano le date di avvio dell’operatività ed accessibilità della piattaforma informatica e in particolare:

- a partire dal giorno 21/02/2022 sul sito di Invitalia (al link che verrà comunicato in seguito) è possibile accedere alla sezione informativa dell’incentivo e scaricare il facsimile della domanda, la guida alla sua compilazione e la modulistica degli allegati;

- a partire dalle ore 12:00 del 28/02/2022 sul sito di Invitalia (al link che verrà comunicato in seguito) sarà possibile accedere alla piattaforma per compilare il format online, caricare gli allegati ed effettuare l’invio della domanda.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

1) Fondo perduto e credito d'imposta Turismo: i beneficiari

Con avviso pubblicato in data 23 dicembre 2021 il Ministero del turismo riportava le modalità per richiedere:

- il contributo a fondo perduto

- e il credito d'imposta

per le imprese turistiche.

Gli incentivi di cui all'articolo 1 commi uno e due del Decreto Legge numero 152 del 2021 sono rivolti ai seguenti soggetti:

- alle imprese alberghiere,

- alle strutture che svolgono attività agrituristica (legge 96/2006)

- alle strutture ricettive all'aria aperta

- nonché alle imprese del comparto turistico ricreativo fieristico e congressuale compresi di stabilimenti balneari, i complessi termali, i porti turistici, i parchi tematici inclusi i parchi acquatici e faunistici.

I soggetti suddetti al momento della presentazione della domanda devono essere regolarmente essere iscritti al registro delle imprese.

Ciascuna impresa turistica può presentare una sola domanda di incentivo per una sola struttura d'impresa oggetto di intervento.

I soggetti beneficiari devono:

- gestire in virtù di un contratto regolarmente registrato da allegare obbligatoriamente alla domanda un'attività ricettiva o di servizio turistico in immobili o aree di proprietà di terzi,

- ovvero devono essere proprietari degli immobili oggetto di intervento presso cui sono esercitati l'attività ricettiva o servizio turistico.

Ai soggetti suddetti è riconosciuto un incentivo:

- nella forma del credito d'imposta fino all'80% delle spese ammissibili sostenute per gli interventi realizzate a decorrere dal 7 novembre 2021 e fino al 31 dicembre 2024

- nonché per quelli avviati dopo il 1 febbraio 2020 e non ancora conclusi a condizione che le relative spese siano sostenute a decorrere dal 7 novembre 2021.

L'avvio dei lavori deve essere provato con la comunicazione di avvio degli stessi alle autorità competenti.

Le spese dell'intervento successive alla data del 7 novembre 2021 devono essere provate inequivocabilmente con la fattura.

Agli stessi soggetti può essere riconosciuto anche un incentivo:

- nella forma del contributo a fondo perduto non superiore al 50% delle spese sostenute per gli interventi realizzati a decorrere dal 7 novembre 2021 e fino al 31 dicembre 2024 per un importo massimo pari a 40.000 €,

- Il contributo può essere aumentato come segue, anche cumulativamente:

- a) fino ad ulteriori 30.000 euro, qualora l’intervento preveda una quota di spese per la digitalizzazione e l’innovazione delle strutture in chiave tecnologica ed energetica di almeno il 15 per cento dell’importo totale dell’intervento;

- b) fino ad ulteriori 20.000 euro, qualora l’impresa o la società abbia i requisiti previsti dall’articolo 53 del decreto legislativo 11 aprile 2006, n. 198, per l’imprenditoria femminile, per le società cooperative e le società di persone, costituite in misura non inferiore al 60 per cento da giovani, le società di capitali le cui quote di partecipazione sono possedute in misura non inferiore ai due terzi da giovani e i cui organi di amministrazione sono costituiti per almeno i due terzi da giovani, e le imprese individuali gestite da giovani, che operano nel settore del turismo. Ai fini della presente lettera, per giovani si intendono le persone con età compresa tra i 18 anni e 35 anni non compiuti alla data di presentazione della domanda;

- c) fino ad ulteriori 10.000 euro, per le imprese la cui sede operativa è ubicata nei territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

2) Fondo perduto e credito d'imposta Turismo: le domande dal 28 febbraio 2022

Le domande di fondo perduto e credito di imposta sono presentate esclusivamente per via telematica attraverso la piattaforma online di Invitalia.

Come specificato le date utili sono le seguenti:

- 21 febbraio possibile scaricare il fac-simile di domanda (SCARICA QUI IL FAC-SIMILE)

- 28 febbraio possibile inviare telematicamente l'istanza debitamente compilata (clicca qui per accedere nella sezione apposita)

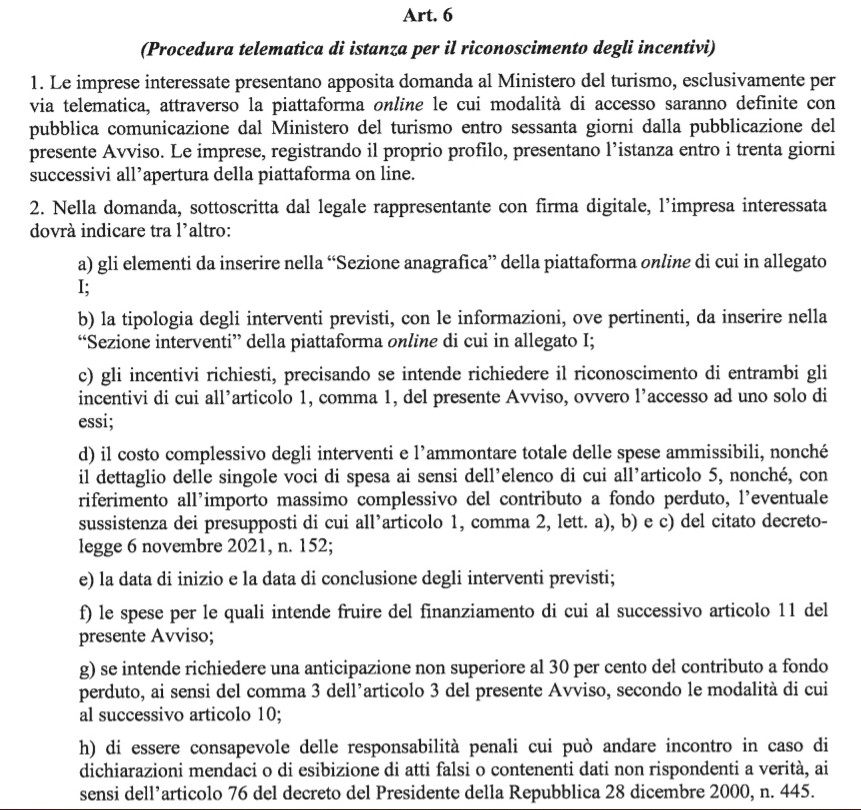

Nella domanda, firmata dal legale rappresentante con firma digitale, si dovrà indicare:

Viene specificato che gli incentivi sono attribuiti secondo l'ordine cronologico delle domande e previa verifica del rispetto dei requisiti soggettivi e oggettivi indicati.

Entro 60 giorni dalla scadenza del termine di presentazione delle domande il ministero del turismo pubblica l'elenco dei beneficiari.

Per quanto riguarda il contributo a fondo perduto, si specifica che esso è erogato a mezzo bonifico bancario alle coordinate Iban indicate al momento di presentazione della domanda.

L'ammontare massimo del contributo a fondo perduto, è erogato in un'unica soluzione a conclusione dell'intervento, fatta salva la facoltà di concedere a domanda un'anticipazione non superiore al 30% del contributo stesso a fronte della presentazione di idonea garanzia fideiussoria rilasciata da imprese bancarie o assicurative che rispondono ai requisiti di solvibilità previsti dalle leggi che disciplinano rispettive attività.

Per quanto riguarda il credito d'imposta, si specifica che esso è utilizzabile esclusivamente in compensazione a decorrere dall'anno successivo a quello in cui gli interventi sono stati realizzati ed entro e non oltre il 31 dicembre 2025.

Ai fini della compensazione il modello F24 deve essere presentato esclusivamente tramite i servizi telematici offerti dall'agenzia delle entrate, il credito d'imposta è cedibile in tutto in parte con facoltà di successiva cessione ad altri soggetti comprese le banche, gli intermediari finanziari.

3) Fondo perduto e credito d'imposta Turismo: le spese ammissibili

Con due avvisi pubblicati sul proprio sito internet il Ministero del Turismo rende noto l'elenco delle spese ammissibili alle agevolazioni.

In particolare l'Avviso pubblicato in data 4 febbraio 2022 e il successivo avviso di integrazione dell'11 febbraio 2022.

In particolare ai fini della determinazione degli incentivi di cui all’Avviso del 23 dicembre 2021, recante “Modalità applicative per l’erogazione di contributi e crediti d’imposta a favore delle imprese turistiche ai sensi dell’art. 1 del D.L. 6 novembre 2021, n. 152”, sono considerate ammissibili relativamente:

- agli interventi di incremento dell'efficienza energetica,

- agli interventi di riqualificazione antisismica,

- agli interventi di eliminazione delle barriere architettoniche,

- agli interventi edilizi,

- alla realizzazione di piscine termali,

- all'acquisto di mobili e componenti d'arredo, ivi inclusa l’illuminotecnica,

- alle spese per le prestazioni professionali,

le spese dettagliate nell'avviso del 4.02 (leggi qui l'elenco) con la seguente successiva integrazione:

- il punto a) dell’elenco Spese Ammissibili ai sensi dell’articolo 5, comma 1, dell’avviso pubblico del 23 dicembre 2021 pubblicato in data 4 febbraio 2022, relativo agli interventi di incremento dell’efficienza energetica, di cui all’articolo 1, comma 5, lett. a) del decreto-legge 6 novembre 2021, n. 152, è così integrato:

- a.2) le spese per gli interventi di installazione di nuovi impianti solari fotovoltaici connessi alla rete elettrica su edifici e muniti di sistema di accumulo, per i quali si applica quanto previsto dal comma 7, dell’articolo 119, del decreto-legge 19 maggio 2020, n. 34, convertito con modificazioni dalla legge 17 luglio 2020, n. 77, nonché l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, che siano destinate ad uso esclusivo della struttura turistica oggetto dell’intervento.