Si avvicina la scadenza del 28 maggio 2021 per la presentazione dell'istanza di accesso al contributo a fondo perduto previsto dal DL Sostegni n. 41/2021, attualmente all'esame della Camera per la sua conversione in legge.

Contributo a fondo perduto per start up (conversione DL Sostegni)

In arrivo un contributo per i soggetti titolari di reddito d’impresa che hanno attivato la partita IVA nel 2018 con attività iniziata nel 2019.

Con un emendamento inserito in corso di esame del ddl di conversione del Decreto Sostegni, viene riconosciuto, per l’anno 2021, un contributo a fondo perduto nella misura massima di 1.000 euro ai soggetti titolari di reddito d’impresa che:

- hanno attivato la partita IVA dal 1º gennaio 2018 al 31 dicembre 2018,

- la cui attività d'impresa, in base alle risultanze del Registro delle imprese tenuto presso la Camera di Commercio, Industria, Artigianato e Agricoltura, è iniziata nel corso del 2019,

- e ai quali non sarebbe spettato il contributo a fondo perduto previsto dal Decreto sostegni n. 41/2021 articolo 1, in quanto l'ammontare medio mensile del fatturato e dei corrispettivi dell'anno 2020 non è inferiore almeno del 30% rispetto all'ammontare medio mensile del fatturato e dei corrispettivi dell'anno 2019,

purché siano rispettati gli altri requisiti e le altre condizioni previsti dal suddetto articolo 1 (ricordiamo che il comma 1 dell'art. 1 del DL Sostegni ha riconosciuto un contributo a fondo perduto a favore dei soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario).

Per approfondire leggi l'articolo "Contributo fondo perduto per le partite Iva aperte nel 2018".

Per il calcolo del nuovo Contributo a fondo perduto per start up spettante, abbiamo aggiornato il nostro file Excel "Contributo fondo perduto Decreto Sostegni (Excel)" che consente di verificare i requisiti di accesso al contributo e di determinare l’importo spettante.

L'articolo continua dopo la pubblicità

Ti consigliamo

- l'ebook Agevolazioni 2021 per imprese e professionisti (eBook)

- la Circolare straordinaria per i clienti dello studio con le novità del Decreto Sostegni

- l'ebook sul Decreto Sostegni - Decreto Legge 22 marzo 2021, n. 41

- il foglio di calcolo per Contributo fondo perduto Decreto Sostegni (Excel)

- il Software Sistema di gestione Covid-19 per tutte le aziende

1) Contributo fondo perduto 2021: i requisiti per accedere

Ricordiamo che i soggetti richiedenti devono possedere i seguenti requisiti:

- avere la partita IVA attiva al 23 marzo 2021, data di entrata in vigore del decreto Sostegni;

- aver avuto ricavi o compensi nell’anno 2019, non superiori a 10 milioni di euro;

- aver avuto nell’anno 2020 un fatturato medio mensile inferiore almeno del 30% rispetto al fatturato medio mensile dell’anno 2019.

Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza del requisito relativo al calo di fatturato.

Ai fini, poi, della quantificazione del contributo, per detti soggetti la percentuale di calo indennizzabile è applicata al calo della media mensile di fatturato calcolata per i soli mesi successivi a quello di attivazione della partita IVA.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

2) Contributo fondo peduto 2021: come si calcola

L’ammontare del contributo è determinato applicando una diversa percentuale alla differenza tra l’importo della media mensile del fatturato e dei corrispettivi dell’anno 2020 e l’analogo importo dell’anno 2019. Le percentuali previste sono le seguenti:

Percentuale applicabile | Ricavi / compensi dell'anno 2019 |

60% | ricavi o compensi ≤ 100.000 euro |

50% | 100.000 euro < ricavi o compensi ≤ 400.000 euro |

40% | 400.000 euro < ricavi o compensi ≤ 1 milione di euro |

30% | 1 milione di euro < ricavi o compensi ≤ 5 milioni di euro |

20% | 5 milioni di euro < ricavi o compensi ≤ 10 milioni di euro |

e il calcolo del contributo deve essere effettuato nel seguente modo:

Contributo a fondo perduto = A x B

(A) media mensile fatturato e corrispettivi 2020 - media mensile fatturato e corrispettivi 2019

(B) Percentuale applicabile

Per i soggetti che hanno indicato nell’istanza di avere attivato la partita IVA dal 1° gennaio 2019, il contributo è determinato come segue:

- se la differenza tra l'ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l'ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 risulti negativa (cioè il dato del 2020 è inferiore almeno del 30 per cento al dato del 2019), a tale differenza si applicherà la percentuale del 60, 50, 40, 30 o 20 per cento a seconda dell’ammontare dei ricavi o compensi dichiarati nel secondo periodo di imposta antecedente a quello di entrata in vigore del decreto, fermo restando il riconoscimento del contributo minimo qualora superiore;

nel caso in cui, invece, la differenza di cui al punto precedente risulti positiva o pari a zero, il contributo è pari all’importo di euro 1.000 per le persone fisiche e di euro 2.000 per i soggetti diversi dalle persone fisiche.

Ai fini, poi, della quantificazione del contributo, per detti soggetti la percentuale di calo indennizzabile è applicata al calo della media mensile di fatturato calcolata per i soli mesi successivi a quello di attivazione della partita IVA.

Quest'ultimo, il recente chiarimento fornito con Provvedimento dell'Agenzia delle Entrate del 29.03.2021 n. 82454

In presenza dei requisiti, il contributo è quindi comunque riconosciuto per un importo minimo di 1.000 euro per le persone fisiche e di 2.000 euro per i soggetti diversi dalle persone fisiche. L’importo massimo del contributo è pari a 150.000 euro.

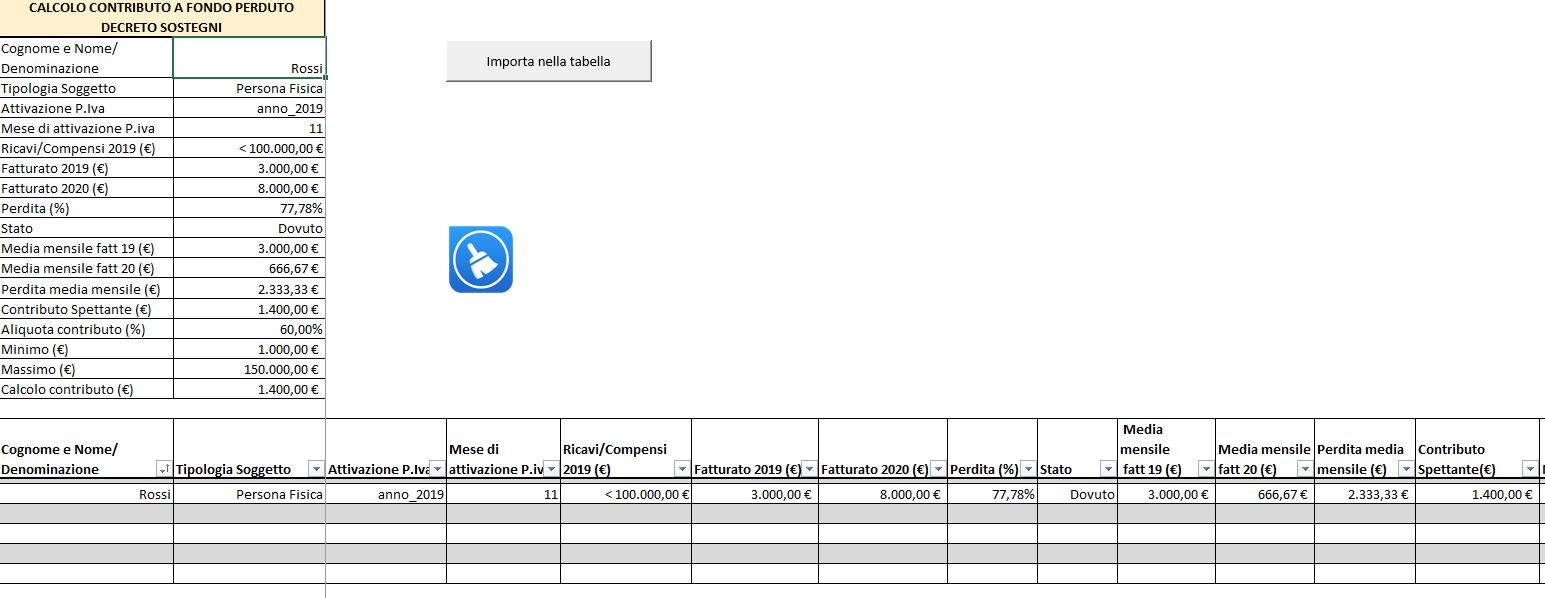

Facciamo un Esempio di un soggetto che ha aperto la partita Iva a novembre 2019, elaborato con l'utilizzo del nostro file excel che presentiamo successivamente, con la la seguente situazione:

- Fatturato mese di dicembre 2019 pari a 3.000 con una media mensile di 3.000/1 (mese) = 3.000

- Fatturato 2020 pari a 8.000 con una media mensile di 8.000/12 = 666,67

Ha registrato una perdita di 2.333,33 euro e avrà diritto a un contributo di 1.400,00 euro (2.333,33x60%)

Se il soggetto avesse aperto la partita iva a dicembre 2019 avrebbe diritto al contributo minimo (1.000 euro per le persone fisiche e di 2.000 euro per i soggetti diversi dalle persone fisiche).

3) Contributo fondo perduto 2021: esempi di calcolo e utilizzo file excel

Come fare per avere una visione immediata della situazione dei clienti che potranno o meno accedere al contributo a fondo perduto DL Sostegni?

Per andare incontro sia il singolo soggetto richiedente titolare di partita iva, che agli studi professionali che devono gestire le posizioni dei propri clienti, abbiamo sviluppato un semplice e utile file Excel "Contributo fondo perduto Decreto Sostegni (Excel)" che consente di verificare i requisiti di accesso al contributo e di determinare l’importo spettante.

In tal senso, il foglio di calcolo risulta molto utile anche per lo Studio, in quanto consente con il tasto importa nella tabella di salvare in un elenco tutte le simulazioni relative ai propri clienti, e al momento della richiesta copiare e incollare direttamente i dati nell'apposita procedura del sito web dell’Agenzia delle entrate.

Vediamo ora alcuni esempi di calcolo elaborati con l'utilizzo del nostro file excel

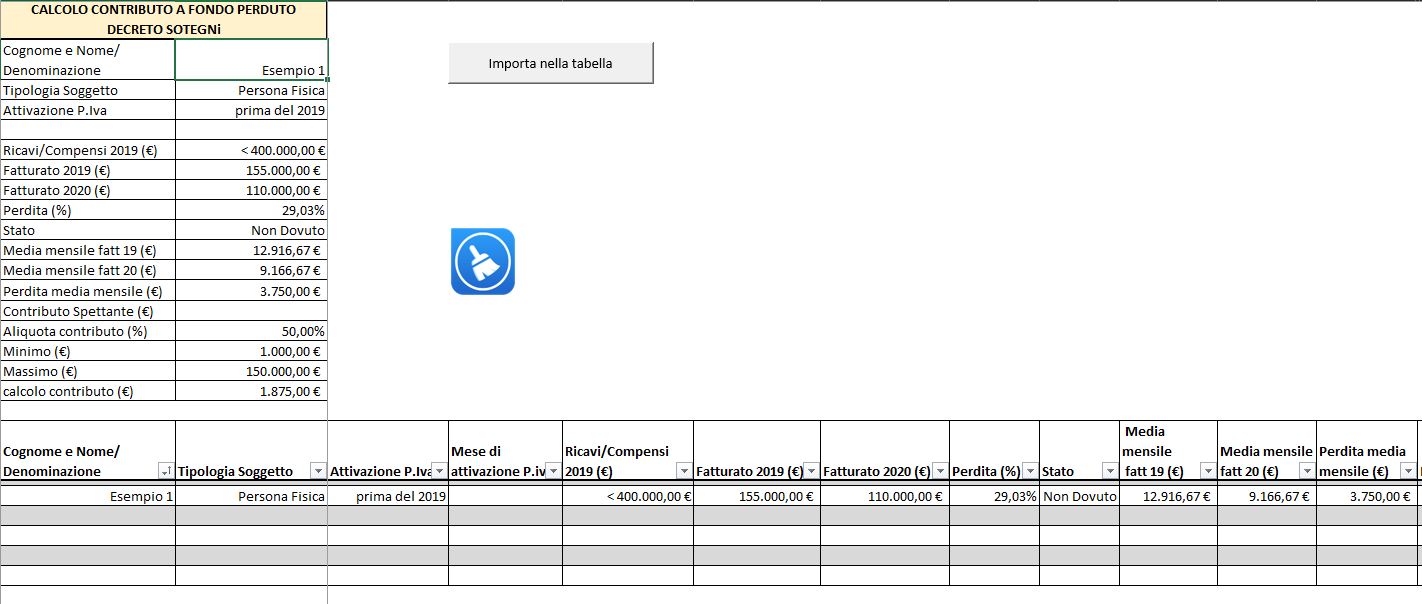

Esempio 1

L'architetto Gamma che ha aperto la partita Iva nel 2017 presenta la seguente situazione:

- Fatturato 2019 pari a 155.000 con una media mensile di 155.000/12 = 12.917

- Fatturato 2020 pari a 110.000 con una media mensile di 110.000/12 = 9.167

Media mensile 2019 - media mensile 2020 = 12.917 - 9.167 = 3.750

% riduzione media mensile 2019 - 2020 = 3.750 / 12.917 x 100 = 29,03% (ha subito una perdita inferiore alla percentuale stabilita del 30 per cento, consistente in uno dei requisiti per l'accesso al contributo)

Contributo non dovuto

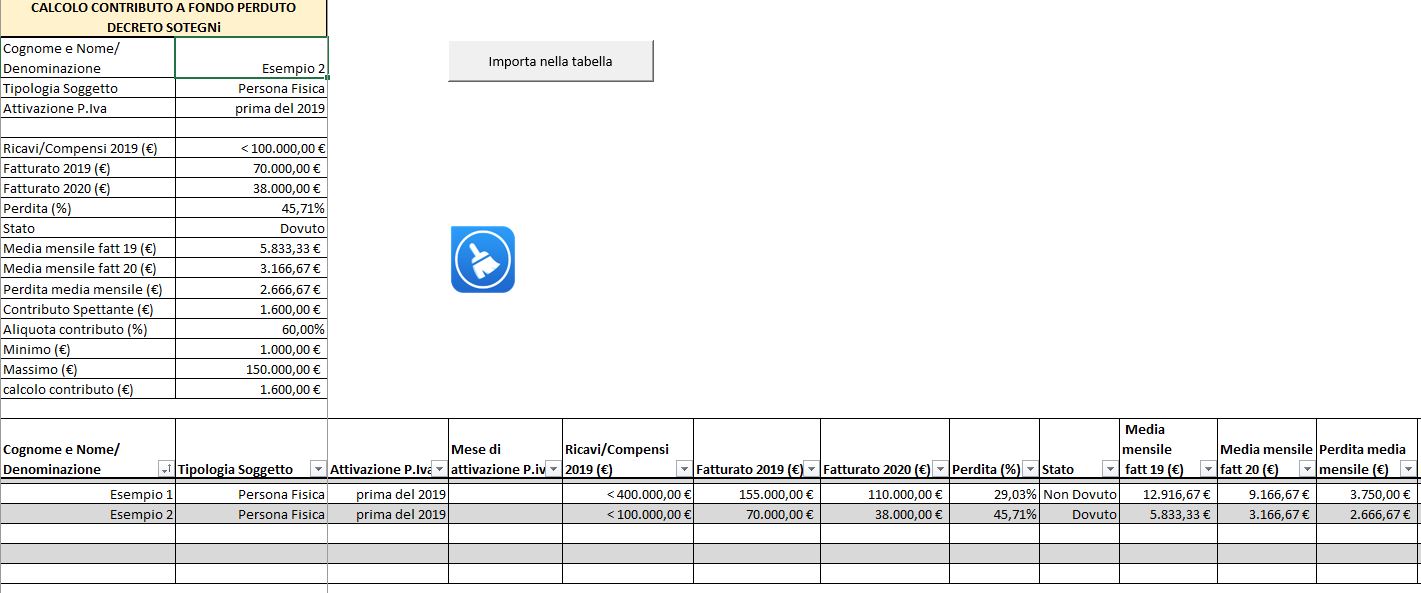

Esempio 2

L'imprenditore individuale Alfa he ha aperto la partita Iva prima del 1° gennaio 2019 presenta la seguente situazione:

- Fatturato 2019 pari a 70.000 con una media mensile di 70.000/12 = 5.833

- Fatturato 2020 pari a 38.000 con una media mensile di 38.000/12 = 3.167

Media mensile 2019 - media mensile 2020 = 5.833 - 3.167 = 2.666

% riduzione media mensile 2019 - 2020 = 2.666 / 5.833 x 100 = 45,71% (ha subito una perdita di oltre il 30%, quale uno dei requisiti per l'accesso al contributo)

Contributo è dovuto e pari a 2.666 x 60% = 1.600 euro (arrotondato)

Come si può notare dalle immagini, il nostro foglio di calcolo oltre a rappresentare un'utilità per il singolo contribuente, risulta uno strumento utile anche per gli Studi professionali, consentendo di salvare in un elenco in tabella, tutte le simulazioni relative ai propri clienti, e al momento della richiesta copiare ed incollare i dati.

Il Foglio di calcolo è così strutturato:

- Celle d'inserimento

- Celle di calcolo

- Tabella

- Pulsanti

- Note e Contatti

- Anteprima grafica

Il presente file Excel consente di verificare i requisiti di accesso al contributo e di determinare l’importo spettante.

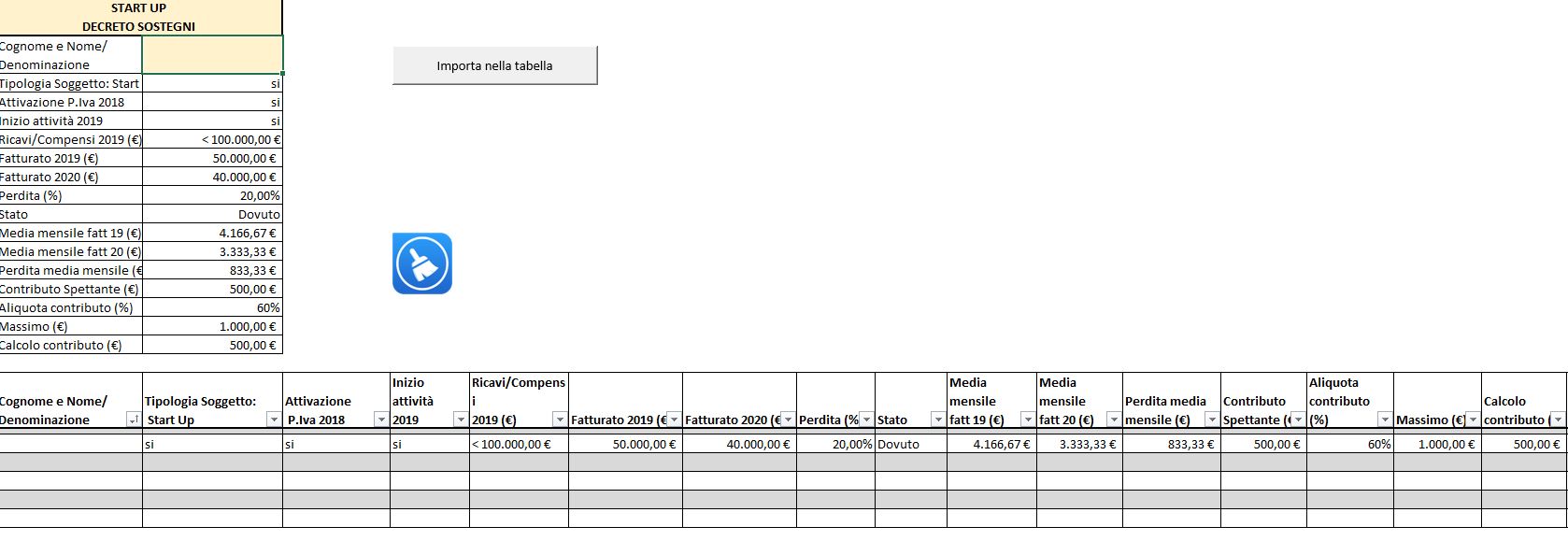

4) Contributo fondo perduto 2021: apertura attività di impresa nel 2018 e inizio attività 2019

Ipotizziamo il caso di un imprenditore individuale che abbia aperto la partita Iva nel 2018, ma iniziato l'attività nel 2019 presentando la seguente situazione:

- Fatturato 2019 pari a 50.000 con una media mensile di 50.000/12 = 4.166,67

- Fatturato 2020 pari a 40.000 con una media mensile di 40.000/12 = 3.333,34

Media mensile 2019 - media mensile 2020 = 4.166,67 - 3.333,34 = 833,33 euro, il calo del fatturato è stato di circa il 20%, inferiore al minimo richiesto del 30% quale condizione per poter accedere al contributo a fondo perduto previsto dal DL Sostegni articolo 1.

Il soggetto pertanto risulterebbe escluso dal contributo.

Con la nuova disposizione introdotta in sede di conversione del DL Sostegni (in attesa della sua approvazione definitiva) il soggetto potrà richiedere il nuovo contributo a fondo perduto per start up che gli verrà riconosciuto nella misura di 500,00 euro, ottenuto applicando l'aliquota del 60% sulla perdita di 833,33 euro.

5) Contributo fondo perduto 2021: come presentare la domanda

Ricordiamo infatti che l’istanza, scarica il Modello con le relative istruzioni, deve essere presentata in via telematica, a partire dal30 marzo 2021 e fino al 28 maggio 2021:

- direttamente dal soggetto richiedente

- mediante la procedura web nel portale Fatture e Corrispettivi del sito web dell’Agenzia delle entrate, nella sezione “Contributo a fondo perduto”.

- o tramite intermediario, delegato al servizio “Cassetto fiscale” o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”.

Per approfondire leggi anche "Contributo a fondo perduto: le domande fino al 28 maggio 2021".