Il DL104/2020 (“Decreto Agosto”) con l'articolo 110 ha riaperto i termini per l’ennesima rivalutazione dei beni aziendali e delle partecipazioni da porre in essere nei bilanci al 31 dicembre 2020. Questa riedizione della norma finalmente convince, per flessibilità e convenienza, e certamente verrà considerata da molte imprese per diversi motivi:

- una notevole riduzione dell’imposta sostitutiva per il riconoscimento fiscale dei maggiori valori iscritti in bilancio, che ora arriva al 3%, rispetto alle vecchie aliquote molto più elevate.

- si può optare sia per una rivalutazione meramente contabile sia per quella con effetto fiscale

- può riguardare singoli beni e non necessariamente tutti i beni di una categoria omogenea,

- riconoscimento immediato ai plusvalori rivalutati.

Ricordiamo che, come in precedenza, la rivalutazione può essere effettuata dalle società di capitali ed enti commerciali residenti che non adottano gli IAS/IFRS per la redazione del bilancio.

In considerazione di questi vantaggi, la rivalutazione può apparire molto conveniente e di interesse per molte aziende, le quali hanno ora la possibilità di valutare la convenienza o meno dell'operazione, utilizzando il tool in excel "Rivalutazione beni ammortizzabili DL 104/2020 (Excel)", che andiamo ora a descrivere.

Ti consigliamo:

- il Pacchetto Valutazione d'azienda e Affrancamento con all'interno anche i fac simile per la redazione della perizia e il tool per la valutazione

- il foglio di calcolo Rivalutazione beni ammortizzabili DL 104/2020 (Excel)

Potrebbe interessarti l'ebook

1) I vantaggi della nuova rivalutazione

Come abbiamo accennato, rispetto alle precedenti versioni, la nuova rivalutazione si presenta particolarmente appetibile per diverse ragioni:

- E’ possibile optare sia per una rivalutazione meramente contabile (e gratuita), sia per una rivalutazione con effetto fiscale;

- In caso di riconoscimento fiscale della rivalutazione l’imposta sostitutiva da corrispondere è particolarmente ridotta, pari al 3% sia per i beni ammortizzabili che per i beni non ammortizzabili, da versare in 3 rate annuali senza interessi (ricordiamo che nella precedente formulazione l’imposta sostitutiva ammontava al 16% per i beni ammortizzabili e del 12% per i beni non ammortizzabili, le suddette aliquote erano poi state modificate dalla legge di Bilancio 2020 rispettivamente nella misura del 12% e del 10%);

- Viene meno l’obbligo di rivalutare i beni per “categorie omogenee”: è ora possibile procedere con la rivalutazione distintamente per ciascun bene, lasciando quindi massima flessibilità;

- I maggiori valori assoggettati all’imposta sostitutiva assumono valenza fiscale immediatamente, quindi a partire dal periodo di imposta in corso al 31.12.2021. Nel dettaglio il valore fiscale è immediatamente riconosciuto per:

- la deduzione dei maggiori ammortamenti (recuperando ires e irap per un 27,9%);

- per l’incremento del plafond di deducibilità delle spese di manutenzione ex art. 102 c.6 del TUIR;

- per l’incremento dei valori da assumere nell’applicazione del test di comodo (per le società non operative) ex art. 30 L. 724/94.

È invece previsto un periodo di moratoria fiscale in caso di cessione dei beni oggetto di rivalutazione. In tal caso le plusvalenze e/o minusvalenze vanno calcolate considerando i maggiori valori solo se la cessione è realizzata dal quarto esercizio successivo dalla rivalutazione (quindi a far data dal 01.01.2024).

- Il riconoscimento fiscale immediato della rivalutazione evita il disallineamento temporaneo civile-fiscale degli ammortamenti, semplificando la gestione contabile.

- un Rafforzamento patrimoniale: Dal punto di vista civilistico, la rivalutazione comporta il vantaggio di far emergere un maggior patrimonio netto, con l’iscrizione della riserva di rivalutazione, da utilizzare sia per la copertura di eventuali perdite senza la necessità di abbattimenti del capitale o di nuovi apporti dei soci, sia per migliorare il proprio rating creditizio. Da questo punto di vista la rivalutazione verrà certamente valutata dalle imprese che si attendono perdite gestionali generate dall’emergenza Covid-19 (rimane il fatto che un’impresa in perdita, per poter accedere alla rivalutazione, deve comunque verificare che il maggior valore delle immobilizzazioni possa essere recuperato).

Alla luce di tutte queste considerazione, andrà fatta però un’attenta valutazione sui metodi contabili di rivalutazione, che possono avere diversi effetti contabili e fiscali.

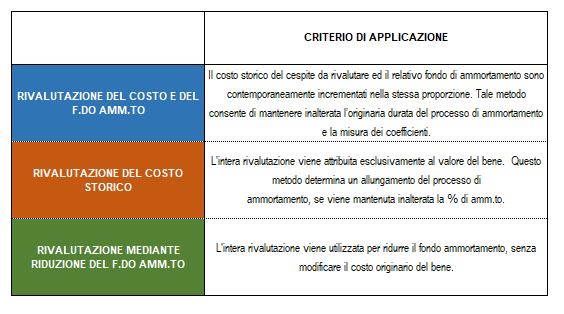

2) Tre metodi di rivalutazione

Tre sono le modalità contabili per effettuare la rivalutazione, che determinano effetti diversi, sia in termini di maggiori quote di ammortamento da spesare a CE sia in termini di velocità di recupero dell’eventuale beneficio fiscale della rivalutazione:

- Rivalutazione del costo storico e del fondo ammortamento dei beni: il costo storico del cespite da rivalutare ed il relativo fondo di ammortamento sono contemporaneamente incrementati nella stessa proporzione. Tale metodo consente di mantenere inalterata l’originaria durata del processo di ammortamento e la misura dei coefficienti;

- Rivalutazione del solo costo storico dei beni: l’intera rivalutazione viene attribuita esclusivamente al valore del bene. Questo metodo determina un allungamento del processo di ammortamento, se viene mantenuta inalterata la % di ammortamento;

- Rivalutazione mediante riduzione del fondo ammortamento dei beni: l’intera rivalutazione viene utilizzata per ridurre il fondo ammortamento, senza modificare il costo originario del bene; il metodo comporta un allungamento del periodo di ammortamento.

Il file excel che abbiamo elaborato consente quindi di simulare gli effetti contabili e fiscali della nuova rivalutazione dei beni ammortizzabili in tutti e 3 i metodi possibili, creando in automatico il piano di ammortamento ante e post rivalutazione, ed effettuare un rapido calcolo di convenienza.

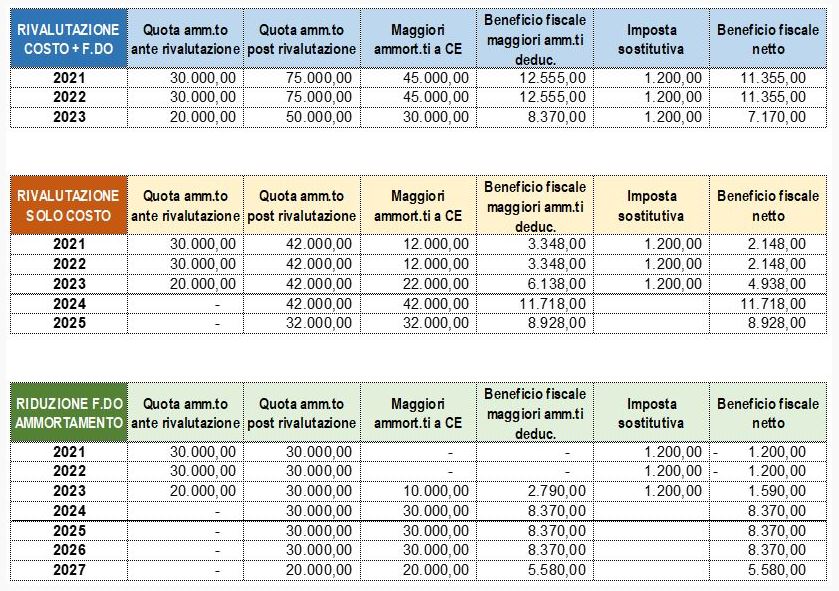

3) Esempio di calcolo beneficio fiscale con i tre metodi di rivalutazione

Ipotizzando il seguente esempio:

Gli effetti contabili e fiscali della rivalutazione nei tre metodi contabili, calcolati in automatico dal tool excel Rivalutazione, saranno i seguenti:

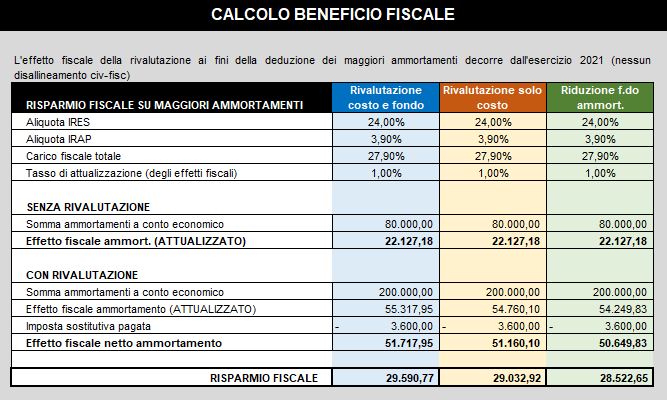

4) Calcolo imposta sostitutiva e simulazione benefici fiscali e affrancamento

Oltre al conteggio della rivalutazione con le 3 modalità contabili previste, per ogni bene il file excel Rivalutazione consente di ottenere in automatico:

- Prospetto con scritture contabili da rilevare al 31.12.2020

- Conteggio imposta sostitutiva dovuta e prospetto termini di pagamento

- Calcolo dei benefici fiscali (amm.ti, plafond manutenzioni, ecc.)

- Simulazione cessione cespite e conteggio vantaggio fiscale rivalutazione

- Simulazione affrancamento riserva di rivalutazione

- il piano di ammortamento ANTE e POST rivalutazione (sempre nei 3 metodi)

- un report di sintesi con gli effetti complessivi della rivalutazione per tutti i beni considerati.