La legge di bilancio ha introdotto nel TUIR l’art 24 ter che disciplina la possibilità di avvalersi di una imposta sostitutiva sui redditi delle persone fisiche titolari di redditi da pensione di fonte estera che trasferiscono in Italia la propria residenza fiscale nelle regioni del Mezzogiorno.

Questi soggetti possono esercitare l’opzione per assoggettare i loro redditi di qualunque categoria, prodotti all'estero, ad una imposta sostitutiva del 7 %, opzione valida per un massimo di 10 periodi di imposta dal momento della opzione in dichiarazione.

La Circolare n 21/E del 17 luglio 2020 riassume i presupposti di applicazione della agevolazione, l’ambito applicativo, le modalità di opzione, i casi di esclusione di uno o più stati esteri e gli ulteriori benefici fiscali che ne derivano.

Lo scopo della norma che ha introddo questa agevolazione è quello di favorire investimenti, consumi nonché il radicamento in certe zone d’Italia con specifiche caratteristiche ossia nei comuni con abitanti fino a 20.000 unità situati nelle seguenti regioni:

Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise, Puglia.

Le modalità applicative di tale agevolazione sono state disciplinate dal Provvedimento n 167878/2019

L'articolo continua dopo la pubblicità

Leggi anche Titolari di pensione estera ed imposta sostitutiva nel modello redditi 2020

1) A chi spetta

Possono optare per il regime fiscale previsto dall’articolo 24-ter del TUIR le persone fisiche non residenti titolari dei redditi da pensione di cui all'articolo 49, comma 2, lettera a), erogati da soggetti esteri, che trasferiscono in Italia la propria residenza in uno dei comuni delle regioni del Mezzogiorno sopra elencate nonchè in uno dei comuni con popolazione non superiore a 3.000 abitanti compresi negli allegati 1, 2 e 2-bis al decreto-legge 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n. 2.

Si precisa che per espressa previsione normativa i redditi da pensione sono equiparati a quelli di lavoro dipendente in quanto in base al TUIR costituiscono reddito di lavoro dipendente le pensioni di ogni genere e gli assegni ad essi equiparati.

È importante sottolineare che i soggetti in questione debbono trasferire la propria residenza da un paese estero con il quale vi è in vigore un accordo di cooperazione amministrativa (ossia scambio di informazioni fiscali)

Occorre precisare che per avere diritto alla agevolazione la persona fisica non deve essere stata fiscalmente residente in Italia per almeno 5 periodi di imposta precedenti a quello di efficacia della opzione a partire dal periodo di imposta in cui viene trasferita la residenza.

Ti segnaliamo il tool excel Quadro RW 2025 | Foglio Excel utile per la predisposizione del quadro RW per l’anno di imposta 2024 da inserire nel Modello Redditi PF 2025. L'applicativo gestisce anche la determinazione dei principali redditi prodotti dalle attività detenute all’estero (quadri RL - RM - RT).

Per approfondire consigliamo i nostri ebook disponibili nella nostra sezione dedicata alla Fiscalità Estera - E-Book tra questi:

- Immobili e conti correnti esteri

- Importazioni ed esportazioni 2025 (eBook)

- Redditi esteri persone fisiche: tutto quesiti 2025

- Manuale di fiscalità internazionale (eBook 2024)

- Guida alla compilazione del Quadro RW 2024 (eBook)

- Fatturazione elettronica 2025 operazioni con l'estero

- Transfer price (eBook 2023)

Ti segnaliamo il Corso online dell'11.06.2025 Come compilare il Quadro RW e monitoraggio fiscale in fase di accreditamento ODCEC.

2) Per quali redditi spetta

Tale regime consente al contribuente di assoggettare a imposizione sostitutiva calcolata in via forfettaria, i redditi di qualunque categoria prodotti all’estero, individuati ai sensi dell’articolo 165, comma 2, del TUIR.

Secondo questo articolo “i redditi si considerano prodotti all’estero sulla base di criteri reciproci a quelli previsti dall’articolo 23 per individuare quelli prodotti nel territorio dello Stato”.

Un reddito è da considerarsi prodotto in Italia, quando si possa stabilire il collegamento del reddito ad una fonte produttiva situata nel territorio italiano.

In modo reciproco un reddito è considerato prodotto all’estero secondo gli stessi criteri. Tale specifica viene fatta poiché la tassazione con imposta sostitutiva vale solo ed esclusivamente per i redditi prodotti all’estero.

3) Come beneficiare della imposta sostitutiva

Ai sensi dell’art 24-ter comma 5 l’opzione è esercitata in dichiarazione dei redditi del periodo di imposta in cui viene trasferita la residenza in Italia ed è efficace a decorrere da tale periodo di imposta.

Quanto detto vale sia per l’esercizio della opzione in dichiarazione ordinaria che tardiva e/o dichiarazione integrativa/sostitutiva presentata entro 90 giorni dalla scadenza del termine ordinario.

È bene sottolineare che qualora il contribuente abbia versato l’imposta sostitutiva entro il termine del versamento del saldo delle imposte sui redditi e non abbia perfezionato l’opzione in sede dichiarativa, può comunque avvalersi dell’istituto della remissione in bonis esercitando l’opzione entro il termine di presentazione della prima dichiarazione utile ovvero entro il termine di presentazione della dichiarazione dei redditi relativa all’anno d’imposta successivo, versando un importo pari a 250,00 (duecentocinquanta) euro

Il ricorso alla remissione in bonis non è consentito se il contribuente abbia omesso di versare in tutto o in parte l’imposta sostitutiva relativa al primo periodo d’imposta entro il termine ordinario di esercizio dell’opzione, non configurandosi il “comportamento concludente” necessario per avvalersi del citato istituto.

4) Effetti e durata dell'opzione per l’imposta sostitutiva

I contribuenti che si sono avvalsi di questa opzione sono tenuti ad assoggettare ad imposta sostitutiva pari al 7% i redditi di qualunque categoria prodotti all’estero e sono obbligati a versare in una unica soluzione ed entro il termine dovuto l’ammontare complessivo della imposta.

Ai fini del versamento potranno utilizzare un codice tributo specifico il “1899” denominato “Imposta sostitutiva dell’IRPEF – PENSIONATI ESTERI NUOVI RESIDENTI – art. 24-ter del TUIR”

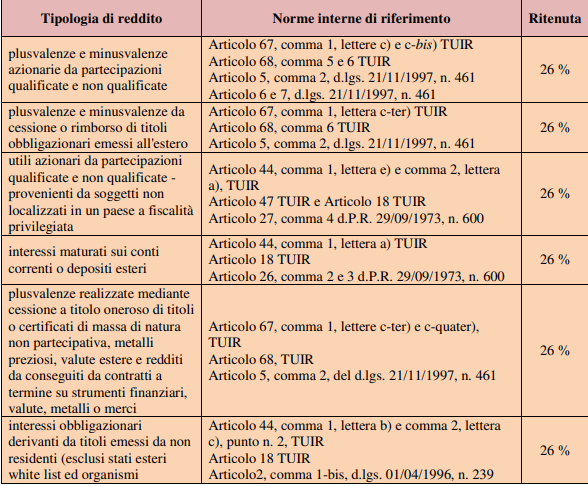

È bene precisare che stando a quanto chiarisce la Circolare n 21/E del 17 luglio l’imposta sostitutiva esaurisce l’obbligazione tributaria dovuta in Italia sui redditi prodotti all’estero che non dovranno subire alcuna altra imposta sostitutiva o ritenuta.

Si riporta una utile tabella attinta dalla circolare in oggetto che indica una serie di redditi che una volta esercitata l’opzione per la imposta sostitutiva non verranno tassati in alcun altro modo.

La Legge di Bilancio 2019 aveva previsto (nella formulazione vigente al 1° gennaio 2019) che gli effetti del regime di imposizione sostitutiva dei redditi prodotti all’estero cessassero decorsi cinque anni dal primo periodo d’imposta di validità dell’opzione ossia l’opzione aveva una validità massima di sei anni, ovvero si applicava a decorrere dal periodo di imposta in cui il soggetto diveniva fiscalmente residente in Italia e per i cinque periodi d’imposta successivi.

Il Decreto Crescita ha elevato il periodo di durata dell’opzione da sei a dieci anni con la modifica del comma 4 dello stesso articolo 24-ter del TUIR, sostituendo la parola “cinque” con “nove”.

Per effetto di tale modifica la validità massima del regime è pari a dieci anni e si applica nel periodo di imposta in cui il soggetto diventa fiscalmente residente in Italia e per gli ulteriori nove periodi di imposta.

5) Revoca della opzione

L’opzione per l’imposta sostitutiva è liberamente revocabile anche prima della scadenza del regime prevista dalla norma. Come previsto con provvedimento del Direttore dell’Agenzia del 31 maggio 2019 il contribuente che ha esercitato l’opzione può revocarla in uno dei periodi d’imposta successivi a quello in cui è stata esercitata, comunicando tale revoca nella dichiarazione dei redditi relativa all’ultimo periodo di imposta di validità dell’opzione, anche nell’ipotesi di trasferimento della residenza fiscale all’estero o in un Comune diverso da quelli di cui all’articolo 24-ter, comma 1 La revoca è effettuata dal contribuente con le stesse modalità previste per l’esercizio dell’opzione, ovvero mediante presentazione della dichiarazione relativa all’ultimo periodo di imposta di validità dell’opzione. L’opzione si considera revocata se, successivamente all’esercizio della stessa, il contribuente indica espressamente nella dichiarazione dei redditi che non intende più avvalersi del regime dell’imposta sostitutiva sui redditi esteri per le annualità successiva.