L'esigenza di controllare la liquidità di cassa è sentita da ogni azienda, ancor più da quando il nuovo Codice della Crisi d'Impresa e dell'Insolvenza (D.Lgs. 14/2019) ha esplicitato chiaramente all'art. 3 i “Doveri del debitore” stabilendo per l'imprenditore individuale l'obbligo di adottare misure idonee a rilevare tempestivamente lo stato di crisi, e per l'imprenditore collettivo quello di adottare un adeguato assetto organizzativo-amministrativo-contabile.

L'esigenza è ancora più sentita in caso di cali improvvisi e imprevedibili di fatturato dovuti a cause esterne non controllabili dall'azienda.

Eventuali situazioni di crisi improvvisa proveniente dall’ambiente esterno all’azienda e impossibile da controllare, come la pandemia mondiale da Covid-19 iniziata a febbraio 2020 che ha colpito l’intero sistema economico, costringono le aziende a pianificare in modo ancora più puntuale l’immediato futuro finanziario al fine di verificare l’adeguatezza dei flussi di cassa prospettici a far fronte alla grave situazione economica assumendo iniziative che evitino eventuali squilibri finanziari.

Pertanto pianificare i flussi di cassa per almeno i prossimi sei mesi permette di preparare l'imprenditore ad eventuali carenze di liquidità affinché possa prendere le necessarie iniziative preventive.

Lo strumento per il controllo della liquidità è il “Piano di cassa”, detto anche “Budget di tesoreria”, nel quale elencare le entrate e le uscite previste nel breve termine. Ovviamente un piano di cassa deve essere espressione conclusiva di un articolato budget generale di esercizio, strumento alquanto complesso per una piccola e micro impresa. In alternativa è possibile generare un Preventivo di Entrate ed Uscite personalizzato per verificare la sostenibilità finanziaria nel breve termine.

Un Piano di cassa ben articolato dovrebbe rispettare la classificazione delle voci previste per il “Rendiconto finanziario” (OIC 10), in almeno nelle seguenti categorie:

- FLUSSI DI CASSA OPERATIVI

- FLUSSI DI CASSA DA INVESTIMENTI

- FLUSSI DI CASSA DA FINANZIAMENTI

Ovviamente ogni gruppo di tali flussi comprende Entrate ed Uscite di cassa. Vediamoli singolarmente.

L'articolo continua dopo la pubblicità

Per i prospetti di esempio inseriti nell'articolo è stato utilizzato il tool “Previsioni di cassa Plus (Excel)”, excel per la verifica dell’adeguatezza dei flussi di cassa prospettici semestrali dell'azienda.

1) Flussi di cassa operativi

Essi attengono alle entrate e alle uscite inerenti al normale processo produttivo aziendale, la cui voce principale è costituita dalle Entrate per vendite.

Prevedere il fatturato è un'azione che ha sempre delle incognite ma che comunque occorre necessariamente attuare interpretando le future evoluzioni del settore in cui opera l'azienda e quindi la domanda, oltre a prevedere i prezzi di vendita con possibilità di utilizzare dati standard, e il magazzino esistente.

Per alimentare il piano di cassa occorre quindi procedere in due fasi distinte:

- Prima fase: previsione del fatturato in base al futuro andamento del proprio mercato di riferimento e del settore;

- Seconda fase: simulazione delle condizioni di vendita e temporizzazione degli incassi.

Infatti le entrate per vendite derivano dagli effettivi incassi considerando le eventuali dilazioni concesse. Il medesimo ragionamento va fatto per le uscite per acquisti di materie e merci, effettuando prima una previsione di acquisti che tenga conto della domanda per vendite previste e del magazzino esistente, e poi delle modalità di pagamento da pattuire con i fornitori. Anche in questo caso ci sarà la determinazione distinta degli acquisti e la temporizzazione delle uscite per pagamenti ai fornitori, dato quest'ultimo che andrà inserito nel piano di cassa. Altre uscite operative possono essere facilmente determinate se attengono a costi fissi o a entrate predeterminate.

Una particolare attenzione va fatta per la previsione di uscite per versamenti periodici I.V.A. che andranno a parte stimati in base alle vendite e agli acquisti operativi, oltre che a costi per servizi soggetti ad I.V.A.

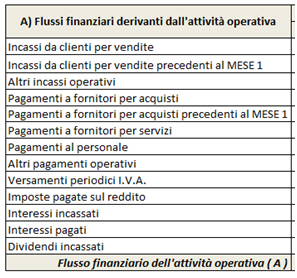

Uno schema di flussi di cassa, in entrata e in uscita, operativi può essere il seguente:

2) Flussi di cassa da investimenti

Le entrate e le uscite relative a tale categoria riguardano gli acquisti e pagamenti per nuovi investimenti e le vendite e incassi per la dismissione di beni strumentali. Anche in questo caso l'azienda è bene che programmi eventuali nuovi investimenti (macchinari, attrezzature, automezzi, ecc.), stimando in anticipo il costo da sostenere con relative tempistiche di pagamento concordate col fornitore.

Allo stesso modo va programmata anche l'eventuale dismissione di beni strumentali o accessori, specialmente se si intende alleggerire la componente dei costi fissi e monetizzare per far fronte a cali di fatturato. In questo caso va stimato il prezzo di cessione del bene e i relativi tempi di incasso.

Va evidenziato che parallelamente alla previsione di nuovi acquisti o dismissioni di immobilizzazioni va stimato il relativo flusso I.V.A., a credito sui nuovi investimenti e a debito sulle dismissioni, flusso che va ad aggiungersi a quello stimato per l'attività operativa.

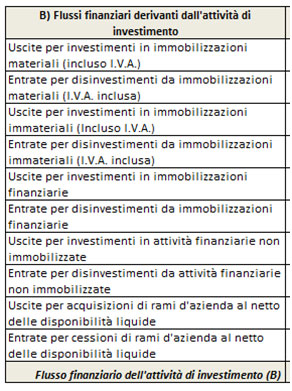

Uno schema di flussi di cassa, in entrata e in uscita, da investimenti può essere il seguente:

3) Flussi di cassa da finanziamenti

L'ultima categoria di flussi di cassa da considerare nella predisposizione di un piano di tesoreria, è quella relativa alle entrate e uscite dei mezzi di finanziamento, che possiamo distinguere in “Mezzi di terzi” e “Mezzi propri”.

I primi riguardano le entrate per accensione di nuovi finanziamenti e relative uscite per rimborsi di rate nella loro quota capitale e interessi, i secondi attengono ad entrate per aumento di capitale a pagamento o versamenti del titolare e uscite per rimborsi di capitale o prelievi del titolare.

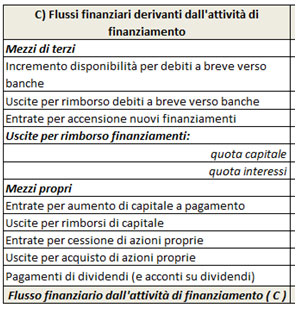

Uno schema di flussi di cassa, in entrata e in uscita, da finanziamenti può essere il seguente:

La somma dei flussi di cassa derivanti dalle su descritte tre categorie porta all'incremento o al decremento della disponibilità liquida e al contempo alla determinazione delle disponibilità di cassa finali.

È proprio tale valore, la disponibilità di cassa finale, a decretare l'eventuale fabbisogno monetario a cui l'impresa dovrà far fronte.

4) Il piano di cassa come strumento di simulazione

Tale semplice strumento contabile, di cui ogni azienda dovrebbe dotarsi, permette infine di effettuare le dovute simulazioni relative a scenari prospettici differenti.

Si può ad esempio valutare il fabbisogno di cassa a diversi livelli di fatturato previsto oppure, in caso di una decisione relativa alla stipulazione di un nuovo mutuo al fine di verificare l'impatto delle rate sull'equilibrio di tesoreria.

Oppure ancora l'effetto di un nuovo leasing sui flussi operativi o l'incremento di costi fissi come quelli relativi al personale dipendente o a costi fissi per servizi.

Il piano di cassa può essere utile anche per valutare i benefici finanziari derivanti dalla dismissione di beni strumentali obsoleti o per eccesso di capacità produttiva, flussi da destinare alla copertura di uscite operative o finanziarie.

E infine, ma non meno importante, è la valutazione e simulazione dell'incidenza sui flussi di cassa delle modalità di regolamento e dilazione sia delle vendite che degli acquisti, che potrebbero essere decisivi per evitare eccessivi fabbisogni di tesoreria.