Il 31 ottobre 2019 è il termine ultimo per l'invio del Modello 770/2019 da parte dei sostituti d'imposta, al fine di comunicare i dati non inclusi nelle Certificazioni Uniche, tra i quali, nella maggior parte dei casi, i dati relativi alle ritenute operate nell’anno 2018 ed i relativi versamenti. Da quest'anno la novità è che questi ultimi possono provvedere alla trasmissione telematica di più flussi, senza la necessità di dover fare intervenire intermediari diversi per ciascun flusso da trasmettere.

Vediamo quindi le regole e le modalità di invio.

Il Mod. 770/2019 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate:

- i dati fiscali relativi alle ritenute operate nell’anno 2018,

- i relativi versamenti,

- le eventuali compensazioni effettuate,

- il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti..

Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative, a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2018 od operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati.

Infine, deve essere utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applicano una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

L'articolo continua dopo la pubblicità

Per approfondire scarica la nostra Circolare del Giorno "Le modalità di invio del mod. 770/2019" disponibile anche in Abbonamento annuale!

1) Trasmissione del mod. 770/2019 in più flussi

La dichiarazione dei sostituti d’imposta di cui all’art. 4 del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, Mod. 770/2019, deve essere presentata, entro il 31 ottobre 2019, esclusivamente per via telematica:

- direttamente dal sostituto d’imposta;

- tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- tramite società appartenenti al gruppo.

Come previsto per l'anno scorso, c'è la possibilità di suddividere il Mod. 770 in più flussi, inviando, in aggiunta al frontespizio, i Quadri ST, SV e SX relativi alle ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010), già presenti nel quadro SY;

- locazioni brevi inserite nella CU

- somme liquidate per pignoramento presso terzi e su somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

ATTENZIONE: l’invio del modello 770 può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate.

In passato l’invio di flussi separati era subordinato alla presenza di intermediari diversi per ciascuno dei flussi (es: il sostituto incaricava il commercialista all’invio dei dati riferiti al lavoro autonomo mentre incaricava il consulente del lavoro per l’invio dei dati riferiti al lavoro dipendente).

Da quest’anno la possibilità è ampliata alla trasmissione di più flussi anche da parte dello stesso sostituto (es: il datore di lavoro invia prima i dati riferiti al lavoro autonomo e poi quelli del lavoro dipendente).

Ti potrebbero inoltre interessare gli eBook:

Visita il FOCUS dedicato alle Dichiarazioni 2025

2) Le novità del Riquadro “Redazione della dichiarazione” e invio flussi separati

Il riquadro “Redazione della dichiarazione” è composto da due sezioni:

- Quadri compilati e ritenute operate;

- Gestione separata.

Nel primo riquadro è stata introdotta la casella “Incaricato in gestione separata” che deve essere barrata dall’intermediario incaricato dal sostituto che si è avvalso della gestione separata dei flussi ai fini della trasmissione del mod. 770.

Trasmissione separata in più flussi

Nel caso in cui il Sostituto opti per inviare separatamente i dati relativi al modello 770, dovrà barrare la casella inerente il flusso inviato con la presente dichiarazione all’interno della sezione “Quadri compilati e ritenute operate” compilare la Sezione "Gestione separata" scegliendo di:

- indicare il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi inerenti alle altre tipologie reddituali. In tal caso dovrà essere barrata la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse dall’altro soggetto incaricato;

- barrare la casella “Sostituto” qualora il sostituto decida di effettuare invii separati anche senza avvalersi di un altro soggetto incaricato. In tal caso dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse.

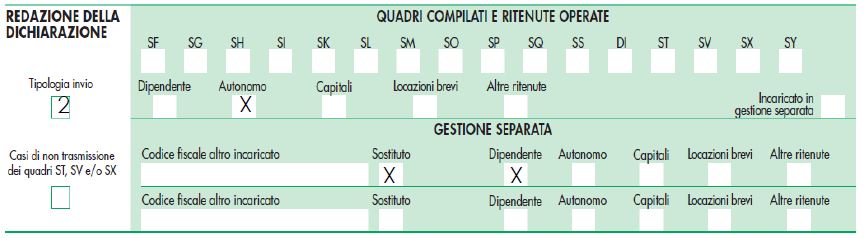

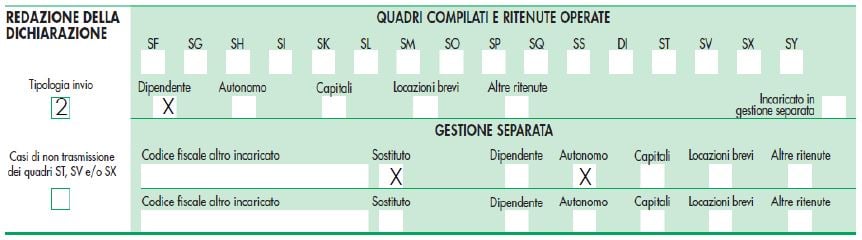

Esempio - Il sostituto decide di effettuare invii separati senza avvalersi di un altro soggetto incaricato

Una società ha effettuato nel corso del 2018 ritenute su redditi da lavoro autonomo e ritenute su redditi da lavoro dipendente, per la compilazione del riquadro “Redazione della dichiarazione” deve procedere come segue:

-

INVIO 1 - flusso delle ritenute su redditi di lavoro dipendente

- nella casella "Tipologia di Invio" dovrà indicare il codice "2"

- all’interno della sezione “Quadri compilati e ritenute operate” dovrà barrare la casella “Dipendente”

- e nella sezione “Gestione separata” dovrà essere barrata la casella “Sostituto” e la casella “Autonomo”.

-

INVIO 2 - flusso delle ritenute su redditi di lavoro autonomo

- nella casella "Tipologia di Invio" dovrà indicare il codice "2"

- all’interno della sezione “Quadri compilati e ritenute operate” dovrà barrare la casella “Autonomo”

- e nella sezione “Gestione separata” dovrà essere barrata la casella “Sostituto” e la casella “Dipendente”.