Il D.Lgs. n. 14 del 12/01/2019 (pubblicato sulla Gazzetta Ufficiale n. 38 del 14/02/2019) recante il “Codice della crisi d'impresa e dell'insolvenza” in attuazione della Legge 19/10/2017 n. 155, attribuisce all'imprenditore l'obbligo di dotarsi di strumenti atti alla tempestiva rilevazione dello stato di crisi e alla conseguente assunzione di idonee iniziative.

In particolare il detto codice all'art. 2 definisce il termine “ crisi ” come lo stato di difficoltà economico-finanziaria che rende probabile l'insolvenza dell'impresa la quale si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate.

Quindi se lo stato attuale della gestione evidenzia un buon equilibrio economico e finanziario, ma si prevede che in prospettiva, ad esempio entro i prossimi due trimestri, i flussi di cassa non riusciranno a far fronte regolarmente alle obbligazioni pianificate, l'azienda è già in stato di crisi e gli amministratori devono provvedere ad intervenire senza indugio con azioni correttive.

Inoltre l'art. 3 stabilisce i doveri del debitore individuale e quello collettivo:

- L'imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte;

- L'imprenditore collettivo deve adottare un assetto organizzativo adeguato ai sensi dell'art. 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell'assunzione di idonee iniziative.

Infine l'art. 13 che fa riferimento agli indicatori della crisi, considera indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi.

L'articolo continua dopo la pubblicità

Per il Caso Aziendale è stato utilizzato il tool in Excel Monitorazienda BUDGET per la pianificazione prospettica e monitoraggio del futuro andamento aziendale, in applicazione della legge 155/201.

Il tool è acquistabile sia singolarmente che all'interno del Pacchetto MonitorAzienda - (Pacchetto Excel) contenente anche il tool MONITORAZIENDA per un controllo concomitante durante l’esercizio degli indicatori di crisi.

1) Il Budget: principale strumento contabile per la gestione prospettica

Come si vede che la legge con termini come “flussi di cassa prospettici ”, “tempestiva rilevazione dello stato di crisi”, “sostenibilità dei debiti per almeno i sei mesi successivi ”, fa indubbiamente continuo riferimento al futuro andamento aziendale. Rilevare a consuntivo lo squilibrio economico-finanziario dai bilanci passati potrebbe rendere eccessivamente tardivo l'eventuale intervento. Per questo il legislatore porta a far assumere all'imprenditore uno stile di gestione concentrato sulle prospettive future, come tra l'altro suggerisce la dottrina delle scienze aziendali.

Per avere uno stile gestionale orientato al futuro occorre dotarsi di strumenti amministrativi e contabili adeguati, come la stesso art. 2086 del codice civile chiarisce.

Il principale strumento contabile adatto alla gestione prospettica è il budget con il controllo di gestione.

Se vi è una probabile futura insolvenza, possiamo affermare che l'azienda è già in uno stato di crisi. Perciò la valutazione contabile dell'immediato futuro è una attività indispensabile per gli amministratori e se essi prevedono che entro i prossimi 6 mesi l'azienda potrebbe trovarsi in difficoltà a far fronte ai debiti sia programmati che futuri, devono intervenire tempestivamente affinché ciò non avvenga.

Quindi è indispensabile simulare i futuri flussi di cassa. Quando la legge fa riferimento alle “obbligazioni pianificate” si devono intendere sia i debiti attuali di prossima scadenza, sia i debiti futuri pianificati ad esempio per futuri acquisti di materie e merci o a rate relativi a mutui o contratti di leasing da stipulare dell'immediato futuro.

Pertanto un piano finanziario che preveda i futuri flussi di cassa è uno strumento indispensabile, da utilizzare continuamente. Mediante tale strumento l'amministratore ha sempre una chiara prospettiva del futuro, senza andare incontro a imprevisti e senza prendere decisioni strategiche che potrebbero danneggiare l'equilibrio aziendale.

Occorre però distinguere diverse tipologie di flussi di cassa affinché se ne abbia una corretta interpretazione, tipologie a cui fa riferimento, se pur indirettamente, anche il nuovo CCII.

Possiamo distinguere:

- IL FLUSSO DI CASSA REDDITUALE (O OPERATIVO)

- IL FLUSSO DI CASSA DA INVESTIMENTI

- IL FLUSSO DI CASSA DA FINANZIAMENTI

Circa il FLUSSO DI CASSA REDDITUALE (O OPERATIVO) , esso fa riferimento alla normale attività dell'azienda consistente nel completamento del ciclo acquisto-trasformazione-vendita e r appresenta la differenza tra le entrate monetarie e le uscite monetarie. Di conseguenza un flusso di cassa reddituale di segno positivo sta ad indicare l'eccedenza delle entrate monetarie rispetto alle uscite monetarie e che l'attività caratteristica/operativa ha generato nuova liquidità. Se invece ha segno negativo, si intende che l'attività caratteristica/operativo ha bruciato liquidità in quanto le uscite monetarie sono state maggiori delle entrate monetarie.

Circa il FLUSSO DI CASSA DA INVESTIMENTI, esso fa riferimento alle uscite per nuovi acquisti e ad entrate per dismissioni di immobilizzazioni. Anche per tale flusso si fa riferimento al suo segno, nel senso che se positivo indica dismissioni di immobilizzazioni, e se negativo a maggiori acquisti di immobilizzazioni.

Infine circa il FLUSSO DA FINANZIAMENTI , esso fa riferimento alla differenza tra entrate per nuovi finanziamenti ed uscite per rimborso degli stessi o distribuzione di dividendi.

Come interpretare tali flussi?

In una azienda ben in salute il flusso reddituale deve riuscire a coprire i flussi da investimenti e da finanziamenti. Solo in questo modo le disponibilità liquide finali risulteranno incrementate rispetto ad inizio periodo.

Tale constatazione va fatta sui flussi di cassa prospettici, cioè quelli previsti per i prossimi mesi, almeno sei, come indicato dal nuovo CCII. Di seguito si espone un esempio pratico di corretta interpretazione dei flussi di cassa prospettici.

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Caso aziendale

Una azienda di produzione provvede ad elaborare, a norma del nuovo codice della Crisi d'Impresa e dell'Insolvenza, i budget per i prossimi tre trimestri (9 mesi) da cui scaturisce il prospetto dei flussi di cassa futuri (dati esemplificativi immaginari):

|

Area

|

RENDICONTO FINANZIARIO SINTETICO |

FLUSSI DI CASSA PROSPETTICI

|

|||

|

Flussi di cassa

|

Trimestre 1

Situazione normale |

Trimestre 2

Insorgenza della crisi |

Trimestre 3

Insolvenza |

||

| Disponibilità liquide iniziali |

100,00

|

400,00

|

300,00

|

||

| Flusso prospettico della Gestione Reddituale (A) |

700,00

|

500,00

|

- 50,00

|

||

| Flusso prospettico della Gestione da Investimenti (B) |

-

|

-

|

-

|

||

| Flusso prospettico della Gestione di Finanziamenti (C) |

- 400,00

|

- 600,00

|

- 650,00

|

||

| Flusso di cassa prospettico del trimestre (D) |

300,00

|

- 100,00

|

- 700,00

|

||

| Disponibilità liquide finali |

400,00

|

300,00

|

- 400,00

|

||

Analizziamo nel dettaglio il futuro probabile andamento aziendale per trimestre.

Trimestre 1: situazione normale

La gestione reddituale riuscirà a produrre un flusso di cassa positivo (700) tale da riuscire a coprire interamente il flusso di cassa negativo della gestione dei finanziamenti (-400) e di conseguenza le disponibilità liquide finali si incrementeranno proprio di tale surplus (400).

Trimestre 2: insorgenza della crisi

In questo trimestre pur essendo il flusso di cassa reddituale positivo (500), esso non riuscirà a far fronte alle uscite per finanziamenti (-600). Di conseguenza il flusso di cassa del trimestre risulterà negativo (-100) ma comunque le disponibilità liquide finali saranno positive anche se inferiori a quelle iniziali (300). E' a partire da questo momento che gli organi di controllo societari e gli amministratori dovranno attivarsi per scelte gestionali correttive. Solo in questo modo si ottiene una vera e propria prevenzione della crisi mediante interventi diretti sulla gestione reddituale o su ulteriori dilazioni sulla gestione dei finanziamenti. Altri interventi potrebbero essere la dismissione di cespiti o conferimento di nuovi capitali.

Trimestre 3: insolvenza

La prospettiva per questo trimestre è estremamente negativa in quanto la gestione reddituale assumerà probabilmente segno negativo (-50) e ciò aggraverà la liquidità aziendale dato che non ci saranno fondi sufficienti a far fronte ai flussi finanziari (-650). Il flusso di cassa del trimestre sarà negativo (-700) e le disponibilità liquide finali diverranno negative (-400) con peggioramento ad esempio degli scoperti bancari. Qui la situazione necessita di interventi consistenti e decisi. L'alternativa è attivare l'allerta.

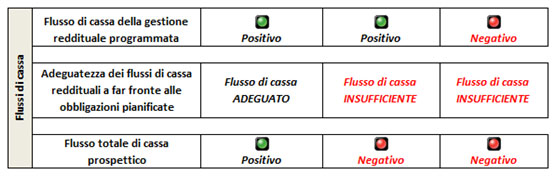

La situazione può essere riepilogata in un prospetto sintetico:

Conclusioni

Dalla definizione di crisi dell'art. 2 del D.Lgs. 14/2019 è oramai indubbio che l'imprenditore deve assumere necessariamente uno stile direzionale anticipatorio e prospettico, e non limitarsi ad una gestione in stile day-by-day. Inoltre esso deve dotarsi di adeguati strumenti contabili (budget economico e finanziario, piano di tesoreria, rendiconto finanziario prospettico) al fine di intercettare in anticipo gli eventuali squilibri nei flussi di cassa. Ovviamente la dotazione di tali strumenti contabili deve essere adeguata alla dimensione dell'azienda, ma ciò non esime anche le piccole imprese individuali dall'obbligo di rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.