La questione: Se si sono omessi dei versamenti periodici mensili o trimestrali, la mancata regolarizzazione, attraverso il ravvedimento operoso, entro il termine di presentazione della dichiarazione Iva annuale, che quest’anno scade il 30 aprile, puo’ comportare gravi conseguenze per l’utilizzo del credito che non puo’ essere evidenziato in dichiarazione fino alla concorrenza dei versamenti non effettuati.

Se la regolarizzazione dei versamenti periodi viene effettuata successivamente alla presentazione della dichiarazione Iva annuale, occorrerà compilare il nuovo quadro VQ.

Ti consigliamo il tool Modello Iva 2026 | Foglio Excel utile supporto operativo nel procedimento di predisposizione e controllo del Modello IVA 2026, attraverso fogli di lavoro per la precompilazione automatica dei quadri più rilevanti del modello.

Potrebbero interessarti i seguenti prodotti:

1) Le istruzioni al modello Iva 2020

Le istruzioni al modello Iva 2020 a pag. 44 relativamente al rigo VL33 totale IVA a credito, precisano che “Nel calcolo del credito emergente dalla dichiarazione occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato.”

Fino alla dichiarazione Iva del 2018 per il 2017 invece il mancato versamento di una Iva periodica non influiva nel calcolo finale, e restava un adempimento da ravvedere autonomamente. In pratica nella determinazione del risultato finale della dichiarazione Iva annuale si teneva conto degli importi dovuti e non di quelli versati, e quindi l’eventuale credito emergente dalla dichiarazione Iva poteva essere utilizzato in compensazione dopo il rilascio del visto di conformità se necessario.

Quest’anno invece, secondo quanto riportano le istruzioni al modello IVA 2020, è necessario indicare nel rigo VL33 il credito IVA annuale, tenendo conto solo dei versamenti effettivamente effettuati, anche con ravvedimento, ma entro il termine di presentazione della dichiarazione e cioè entro il 30 aprile 2020.

2) Un esempio di compilazione del Modello Iva 2020

Vediamo un esempio per meglio comprendere la casistica oggetto di approfondimento.

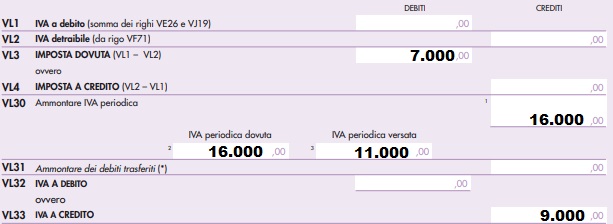

Una società non ha versato l’IVA relativa al mese di settembre 2019 pari a € 5.000 (ha comunque versato l’IVA delle liquidazioni periodiche dei mesi precedenti per complessivi € 11.000).

Il saldo della liquidazione IVA del mese di dicembre 2019 risulta a credito per € 9.000.

Sulla base della vecchia modalità di compilazione il quadro VL avrebbe dovuto essere compilato come di seguito:

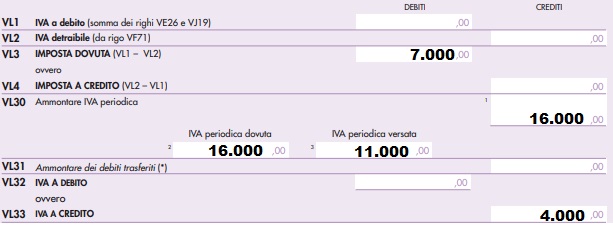

La nuova modalità di compilazione richiede invece che, al momento del calcolo della liquidazione annuale, dal rigo VL30 venga preso in considerazione il campo 3, indipendentemente da quanto indicato nel campo 1 dello stesso rigo, per tenere in considerazione l’importo dei versamenti realmente effettuati. Di conseguenza si verificherà il “ricalcolo” del credito IVA ed il modello sarà così compilato:

3) La necessità di integrative per recuperare il credito Iva

Nell’esempio di cui al punto precedente si possono verificare le seguenti ipotesi:

1) Regolarizzo il mancato versamento di 5000 euro relativo al mese di settembre entro il 30 aprile 2020 e quindi ho titolo per portarlo in detrazione nella dichiarazione Iva annuale e far emergere il credito di 9000 che potro’ compensare con l’apposizione del visto di conformità perché superiore a 5 mila euro

2) Non regolarizzo il mancato versamento entro il 30 aprile 2020 con la conseguenza che pur non essendo debitore nei confronti dell’Erario, in quanto è stata effettuata una compensazione tra un debito e un credito se pur tacita, per regolarizzare la situazione dovro’ fare due operazioni autonome:

- La prima il versamento dell’Iva del mese di settembre con il ravvedimento operoso

- La seconda la presentazione di una dichiarazione integrativa a favore per far emergere il credito corretto di 9000 euro e poterlo utilizzare.

Come quindi si puo' capire è consigliabile, ove possibile regolarizzare il tutto entro il 30 aprile perchè successivamente si possono avere conseguenze abbastanza penalizzanti per l'impresa.

Si attendono pertanto chiarimenti urgenti in quanto se pur puo’ essere corretto considerare solo i versamenti versati per la determinazione del credito annuale, sembra troppo penalizzante per l’impresa la regolarizzazione e il ripristino della possibilità di utilizzo del credito effettivamente vantato nei confronti dell’erario.

4) Riferimenti Normativi

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 luglio 1998, n. 322

Regolamento recante modalita' per la presentazione delle dichiarazioni relative alle imposte sui redditi, all'imposta regionale sulle attivita' produttive e all'imposta sul valore aggiunto, ai sensi dell'articolo 3, comma 136, della legge 23 dicembre 1996, n. 662. Vigente al: 20-3-2019

Art. 8 - Dichiarazione annuale in materia di imposta sul valore aggiunto e di versamenti unitari da parte di determinati contribuenti

omissis

6-ter. L'eventuale credito derivante dal minor debito o dalla maggiore eccedenza detraibile risultante dalle dichiarazioni di cui al comma 6-bis, presentate entro il termine prescritto per la presentazione della dichiarazione relativa al periodo d'imposta successivo, puo' essere portato in detrazione in sede di liquidazione periodica o di dichiarazione annuale, ovvero utilizzato in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, ovvero, sempreche' ricorrano per l'anno per cui e' presentata la dichiarazione integrativa i requisiti di cui agli articoli 30 e 34, comma 9, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, chiesto a rimborso.

6-quater. L'eventuale credito derivante dal minor debito o dalla maggiore eccedenza detraibile risultante dalle dichiarazioni di cui al comma 6-bis, presentate oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d'imposta successivo, puo' essere chiesto a rimborso ove ricorrano, per l'anno per cui e' presentata la dichiarazione integrativa, i requisiti di cui agli articoli 30 e 34, comma 9, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, ovvero puo' essere utilizzato in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, per eseguire il versamento di debiti maturati a partire dal periodo d'imposta successivo a quello in cui e' stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d'imposta in cui e' presentata la dichiarazione integrativa e' indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.

6-quinquies. Resta ferma in ogni caso per il contribuente la possibilita' di far valere, anche in sede di accertamento o di giudizio, eventuali errori, di fatto o di diritto, che abbiano inciso sull'obbligazione tributaria, determinando l'indicazione di un maggiore imponibile, di un maggiore debito d'imposta o, comunque, di una minore eccedenza detraibile)).