Il Rendiconto Finanziario è un documento contabile a cui ogni impresa deve abituarsi per diverse motivazioni che possiamo qui elencare:

- Obbligo di legge (salve esoneri per le piccole e le micro imprese);

- Richiesta del documento da parte delle banche per istruttoria finanziamenti;

- Necessità del management di analizzare i flussi di cassa.

Quindi se il Rendiconto finanziario non ce lo impone la legge, esso ci viene imposto dall'esigenza di conoscenza delle dinamiche finanziarie dell'impresa al fine di individuare le aree di criticità della gestione per un tempestivo ed efficace intervento.

Il documento OIC 10 ha introdotto il nuovo schema di Rendiconto Finanziario che risulta essere molto analitico. Lo schema in esame lo possiamo sintetizzare evidenziando solo le voci contrassegnate dalle lette maiuscole:

|

Anno n+1 |

Anno n |

|

|

A. FLUSSI FINANZIARI DERIVANTI DALLA GESTIONE REDDITUALE |

||

|

B. FLUSSI FINANZIARI DERIVANTI DALL'ATTIVITA' D'INVESTIMENTO |

||

|

C. FLUSSI FINANZIARI DERIVANTI DALL'ATTIVITA' DI FINANZIAMENTO |

Ognuna delle macro voci rappresenta una categoria di flussi finanziari in entrata ed uscita che rispecchia tre diverse aree della gestione aziendale. In questo speciale esamineremo solo la prima area: la Gestione Reddituale.

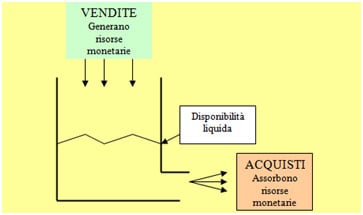

La normale attività dell'azienda consiste nel completamento del ciclo (nel caso delle imprese industriali) acquisto-trasformazione-vendita.

Questa attività genera risorse monetarie (vendite) e assorbe risorse monetarie (acquisti) come evidenziato dal seguente grafico (clicca sull'immagine per ingrandire):

Importante è analizzare la relazione esistente tra: RICAVI/ENTRATE e COSTI/USCITE . Innanzitutto c'è da evidenziare che non tutti i RICAVI generano ENTRATE (ad esempio le rivalutazioni) e non tutti i COSTI generano USCITE (ad esempio gli ammortamenti). E' sufficiente scorrere le voci del Conto Economico per osservare che vi sono dei ricavi monetari che generano entrate, e dei ricavi non monetari che non ne generano. Allo stesso modo si hanno dei costi monetari a cui corrispondono uscite monetarie, e costi non monetari che non hanno uscite.

Una prima differenza tra RICAVI monetari e COSTI monetari , dà come risultato il CASH FLOW OPERATIVO , che indica in prima approssimazione se la gestione corrente reddituale ha generato (risultato positivo) oppure ha assorbito (risultato negativo) risorse monetarie.

Inoltre, dal punto di vista temporale è probabile che non tutti i ricavi monetari diventano immediatamente disponibilità liquide, in quanto bisogna considerare le eventuali dilazioni di pagamento concesse ai clienti. Stesso discorso vale per i costi/acquisti. Infatti è indispensabile prendere in considerazione le variazioni del Capitale circolante (variazione dei crediti/debiti/rimanenze/ratei/risconti). Quindi il Rendiconto Finanziario ci restituisce due importanti informazioni:

- Il Cash flow operativo prima delle variazioni del capitale circolante;

- Il Cash flow operativo dopo le variazioni del capitale circolante.

Il primo è un indicatore che in prima approssimazione ci informa se la gestione reddituale (cioè il ciclo acquisti/trasformazione/vendita) ha generato nuove risorse finanziarie oppure le ha assorbite.

Il secondo indicatore invece rettifica il calcolo precedente considerando anche le effettive entrate monetarie e le effettive uscite monetarie (considerando quindi anche l'influenza delle dilazioni di pagamento).

L'articolo continua dopo la pubblicità

Il caso pratico di Rendiconto Finanziario è tratto dalla guida operativa "Come leggere e interpretare il Rendiconto finanziario" guida operativa in pdf per la costruzione e l'interpretazione del Rendiconto Finanziario, ricca di schemi e grafici intuitivi. 34 pag.

1) Lo schema di Rendiconto Finanziario OIC 10

Continuando a considerare la sola area della gestione reddituale, lo schema di Rendiconto Finanziario proposto dal Principio Contabile OIC 10, nella sintesi delle sole voci indicate con numeri arabi, è il seguente:

|

FLUSSI FINANZIARI DERIVANTI DALLA GESTIONE REDDITUALE |

|

1. Utile (perdita) dell'esercizio prima delle imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione |

|

2. Flusso finanziario prima delle variazioni del ccn |

|

3. Flusso finanziario dopo le variazioni del ccn |

|

4. Flusso finanziario dopo le altre rettifiche |

| Flusso finanziario della gestione reddituale (A) |

che possiamo così interpretare:

- È l'utile/perdita di esercizio senza però considerare le imposte, gli interessi, i dividendi e le plus/minusvalenze;

- È il flusso di cassa operativo, senza cioè considerare le variazioni del circolante (ovvero la sola differenza tra Ricavi monetari e Costi monetari);

- E' il flusso di cassa effettivo dopo aver considerato anche le dilazioni di pagamento e le variazioni delle rimanenze.

- E' il flusso di cassa effettivo al netto di tutte le altre variazioni del circolante.

Infine il risultato finale Flusso finanziario della gestione reddituale (A) informa l'analista se la gestione reddituale complessiva ha generato (risultato positivo) o consumato (risultato negativo) risorse finanziarie.

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Caso pratico di Rendiconto Finanziario

Supponiamo il Rendiconto Finanziario della società ALFA S.r.l. relativamente solo alla parte della Gestione Reddituale, con i seguenti dati:

|

RENDICONTO FINANZIARIO |

Anno n |

|

|

Schema OIC 10 |

|

|

|

FLUSSI FINANZIARI DERIVANTI DALLA GESTIONE REDDITUALE |

||

|

Utile (perdita) dell'esercizio |

€ 3.250.100 |

|

|

Imposte sul reddito |

€ 1.925.600 |

|

|

Interessi passivi (interessi attivi) |

€ 859.600 |

|

|

(Dividendi) |

€ - |

|

|

(Plusvalenze)/Minusvalenze derivanti dalla cessione di attività |

€ 7.400 |

|

|

1. Utile (perdita) dell'esercizio prima delle imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione |

|

€ 6.042.700 |

|

Rettifiche per elementi non monetari che non hanno avuto contropartite nel capitale circolante netto |

||

|

Accantonamenti ai fondi |

€ 26.200 |

|

|

Ammortamenti delle immobilizzazioni |

€ 4.896.000 |

|

|

Svalutazioni per perdite durevoli di valore |

-€ 100.000 |

|

|

Altre rettifiche per elementi non monetari |

|

€ 4.822.200 |

|

2. Flusso finanziario prima delle variazioni del ccn |

|

€ 10.864.900 |

|

Variazioni del capitale circolante netto |

||

|

Decremento/(incremento) delle rimanenze |

-€ 1.326.000 |

|

|

Decremento/(incremento) dei crediti verso clienti |

-€ 338.000 |

|

|

Incremento/(decremento) dei debiti verso fornitori |

-€ 2.475.000 |

|

|

Decremento/(incremento) dei ratei e risconti attivi |

€ 1.200 |

|

|

Incremento/(decremento) dei ratei e risconti passivi |

€ 31.000 |

|

|

Altre variazioni del capitale circolante netto |

-€ 45.000 |

|

|

Totale variazioni CCN |

-€ 4.151.800 |

|

|

3. Flusso finanziario dopo le variazioni del ccn |

|

€ 6.713.100 |

|

Altre rettifiche |

||

|

Interessi incassati/(pagati) |

-€ 859.600 |

|

|

(Imposte sul reddito pagate) |

-€ 1.127.300 |

|

|

Dividendi incassati |

€ - |

|

|

(Utilizzo dei fondi) |

-€ 22.600 |

|

|

4. Flusso finanziario dopo le altre rettifiche |

|

-€ 2.009.500 |

|

Flusso finanziario della gestione reddituale (A) |

|

€ 4.703.600 |

Le osservazioni che è possibile fare sono le seguenti:

- L'utile spendibile prodotto (indicatore n. 2) è stato di euro 10.864.900 che è stato sufficiente ad alimentare la forte crescita del capitale circolante netto (CCN) il quale ha assorbito risorse finanziarie per euro 4.151.800, e a far fronte ad uscite pari a euro 2.009.500 relative al pagamento di interessi passivi, imposte e utilizzo di fondi.

- Il Capitale circolante è cresciuto di euro 4.151.800 in quanto ha assorbito risorse finanziarie per tale importo;

- Nel complesso a gestione reddituale ha generato liquidità per euro 4.703.600.

- Il giudizio finale relativamente all'area della gestione reddituale è positivo, in quanto essa ha generato nuova liquidità essendo positivi sia il risultato dell'indicatore n. 2 che quello finale.

Redigere il Rendiconto Finanziario quindi non deve essere solo un obbligo, ma anche un valido aiuto per una consapevole gestione dell'impresa.

: un nuovo modo di leggere la salute d’impresa")