Di quanto l’impresa può diminuire il fatturato prima che inizi a produrre perdite?

Specialmente in tempo di crisi e di calo della domanda con conseguente diminuzione della produzione, spesso l’imprenditore (o il management) si chiede (o chiede al suo consulente): di quanto la mia impresa può diminuire il fatturato prima che si iniziano a produrre perdite?

E’ una domanda più che legittima per l’intuito imprenditoriale, ma la risposta deve essere attentamente elaborata con precisi calcoli economici. E’ un calcolo prospettico, cioè rivolto al futuro, e quindi da produrre in base a dati stimati, basandosi anche sui dati consuntivi passati.

Il punto di partenza per la risposta è la Break Even Analysis per mezzo della quale occorre calcolare il “Fatturato di equilibrio” o “Vendite di equilibrio”. I termini per il calcolo sono i seguenti:

|

RV |

Ricavi di vendita |

Si tratta del totale delle vendite (fatturato) |

|

CF |

Costi fissi |

Si tratta di tutti quei costi che sono invarianti rispetto alla produzione (ammortamenti, canoni di leasing e di locazione, costi del personale amministrativo-quadri-dirigenti, ecc.) |

|

CV |

Costi variabili |

Si tratta di quei costi che hanno una varianza legata alla produzione (costo delle materie prime, sussidiarie di consumo e merci, lavorazioni svolte da terzi, provvigioni ad agenti di vendita, ecc.) |

|

cv* |

Costo variabile unitario |

Indica il costo variabile per unità di prodotto e si ottiene dividendo i Costi variabili totali per i Ricavi di vendita (CV/RV) |

|

MC |

Margine di contribuzione |

Si tratta della differenza tra i Ricavi di vendita e i Costi variabili (RV – CV). |

|

BEP |

Fatturato di equilibrio (Break Even Point) |

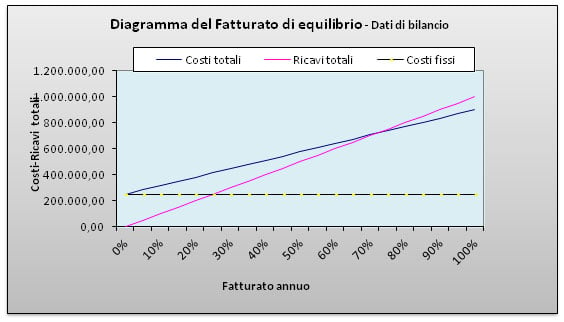

Si tratta di quel totale vendite che pareggia i costi totali e dove si ha un reddito pari a zero. Solo producendo vendite superiori al fatturato di equilibrio si entra nell’area dell’utile. |

Per calcolare il fatturato di equilibrio, la formula matematica è la seguente:

BEP = CF / (1 – cv*)

A questo punto si innesta la domanda iniziale.

In caso di crisi del mercato e di calo della domanda con conseguente calo della produzione, il fatturato diminuisce.

Ma di quanto può diminuire senza che si producano perdite?

La risposta è nel Margine di sicurezza (MS), ovvero la capacità di resistenza al calo del fatturato.

L'articolo continua dopo la pubblicità

Per il Case Study qui rappresentato nell'articolo è stato utilizzato il tool in excel BRAK EVEN ANALYSIS 2 – Imprese multiprodotto venduto anche nel Pacchetto completo Controllo Economico e Finanziario - Pacchetto completo contenente 8 tool per tenere sotto controllo l'aspetto economico della gestione aziendale e per coadiuvare il management nelle decisioni strategiche.

1) Quanto può diminuire il fatturato senza produrre perdite: esempio pratico

Abbiamo detto che in caso di crisi del mercato e di calo della domanda con conseguente calo della produzione, il fatturato diminuisce, e la risposta alla domanda "ma di quanto può diminuire senza che si producano perdite?" è nel Margine di sicurezza (MS), ovvero la capacità di resistenza al calo del fatturato e si ottiene dal seguente calcolo:

Margine di sicurezza = Fatturato realizzato – Fatturato di equilibrio / Fatturato realizzato.

MS = (RV – BEP) / RV x 100

Così ad esempio se si ha un fatturato di euro 1.000.000,00 e un margine di sicurezza del 40%, vuol dire che il fatturato può diminuire fino al 40% e l’impresa rimane nell’area dell’utile. Oltre tale percentuale si cominceranno a produrre perdite.

Si ipotizza una piccola impresa industriale che al termine dell’esercizio “n” ha ottenuto i seguenti dati di bilancio, ipotizzando anche il fatturato e i costi variabili del prossimo esercizio come futuro scenario:

|

Indicatori calcolati |

Dati di bilancio |

Scenario 1 |

|

Anno n |

Diminuzione quantità vendute con riduzione della produzione |

|

|

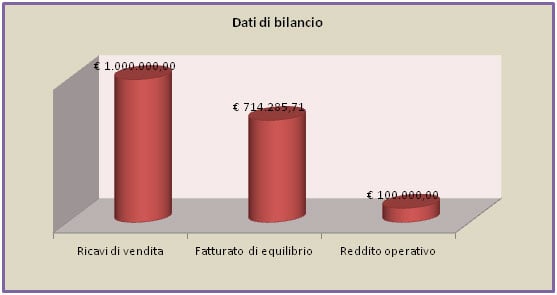

Ricavi netti di vendita (RV) |

€ 1.000.000,00 |

€ 700.000,00 |

|

Costi variabili (CV) |

€ 650.000,00 |

€ 455.000,00 |

|

Margine di contribuzione (MC=RV-CV)) |

€ 350.000,00 |

€ 245.000,00 |

|

Costi fissi (CF) |

€ 250.000,00 |

€ 250.000,00 |

|

Reddito operativo (RO=MC-CF) |

€ 100.000,00 |

-€ 5.000,00 |

|

Fatturato di equilibrio (BEP) |

€ 714.285,71 |

€ 714.285,71 |

|

Fatturato di equilibrio percentuale |

71,43% |

102,04% |

|

Grado di elasticità dei costi (CV/CF) |

2,60 |

1,82 |

|

Margine di sicurezza MS= (RV-BEP)/RV ovvero capacità di resistenza al calo di fatturato |

28,57% |

-2,04% |

Con tale report di calcolo è possibile fare le seguenti osservazioni. In base ai dati di bilancio il fatturato raggiunto dall’impresa è senz’altro superiore al punto di pareggio (BEP) e quindi produce un utile.

Tale fatturato può reggere fino ad un calo del 28,57% prima di iniziare a produrre perdite. Invece in base allo scenario ipotizzato, ad esempio per il prossimo esercizio, rimanendo invariati i costi fissi e ipotizzando un calo del fatturato a euro 700.000,00, la perdita prodotta sarà di euro 5.000,00.

Ovviamente si possono ipotizzare molti scenari per poter prendere le opportune decisioni strategiche anticipatorie.

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

: un nuovo modo di leggere la salute d’impresa")