La disciplina dell’Imposta Municipale Propria è contenuta nel D.Lgs. 14 marzo 2011, n.23.

L’art.8 istituisce l’imposta e prevede che l’IMU sostituirà “per la componente immobiliare, l'imposta sul reddito delle persone fisiche e le relative addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati, e l'imposta comunale sugli immobili.”

L’art.14, c.1. del D.Lgs. 23/2011 prevedeva in origine la totale indeducibilità dell’IMU dalle imposte sui redditi e dall’IRAP.

L’articolo fu, tuttavia modificato quasi subito (art.1, c.715, L. 27.12.2013, n.147) con l’introduzione di una parziale deducibilità dell’imposta versata:

- 30% per il periodo di imposta 2013;

- 20% per i periodi di imposta dal 2014 al 2018.

La soglia della deducibilità fu successivamente aumentata:

- al 40% per il periodo di imposta 2019 (art.1, c.12, L. 30.12.2018, n.145, soglia poi innalzata al 50% per il medesimo periodo di imposta dall'art.3 del D.L. 30.04.2019, n.34);

- al 60% per i periodi di imposta 2020 e 2021 per effetto dell'art.3 del D.L. 30.04.2019, n.34.

Infine, la L. 28.06.2019, n.58 ha modificato l'art.3 del D.L. 30.04.2019, n.34 (e di conseguenza l’art.14, c.1 del D.Lgs. 23/2011) rendendo l’imposta deducibile al 100% dal periodo di imposta 2022.

Tali disposizioni si applicano anche all’IMI (imposta municipale immobiliare) della provincia autonoma di Bolzano e all’IMIS (imposta immobiliare semplice) della provincia autonoma di Trento.

Tabella di riepilogo con le percentuali di deducibilità IMU per i beni strumentali

Deducibilità IMU | Percentuale spettante |

Periodo di imposta 2013 | 30% |

Periodi di imposta da 2014 al 2018 | 20% |

Periodo di imposta 2019 | 50% |

Periodi di imposta 2020 e 2021 | 60% |

Periodi di imposta dal 2022 | 100% |

Per approfondire ti segnaliamo:

in vendita singolarmente o nel conveniente Pacchetto IMU 2025 | eBook + Excel

Ti potrebbe interessare la nostra Circolare del giorno "Omesso o errato versamento IMU: come rimediare" disponibile anche in Abbonamento annuale!

1) Deducibilità IMU 2023 nel Modello Redditi SC 2024

Con riferimento all’indicazione in dichiarazione dei redditi dell’imposta versata, si segnala che nel Modello Redditi SC 2023 (periodo di imposta 2022), le istruzioni prevedevano l’indicazione del tributo:

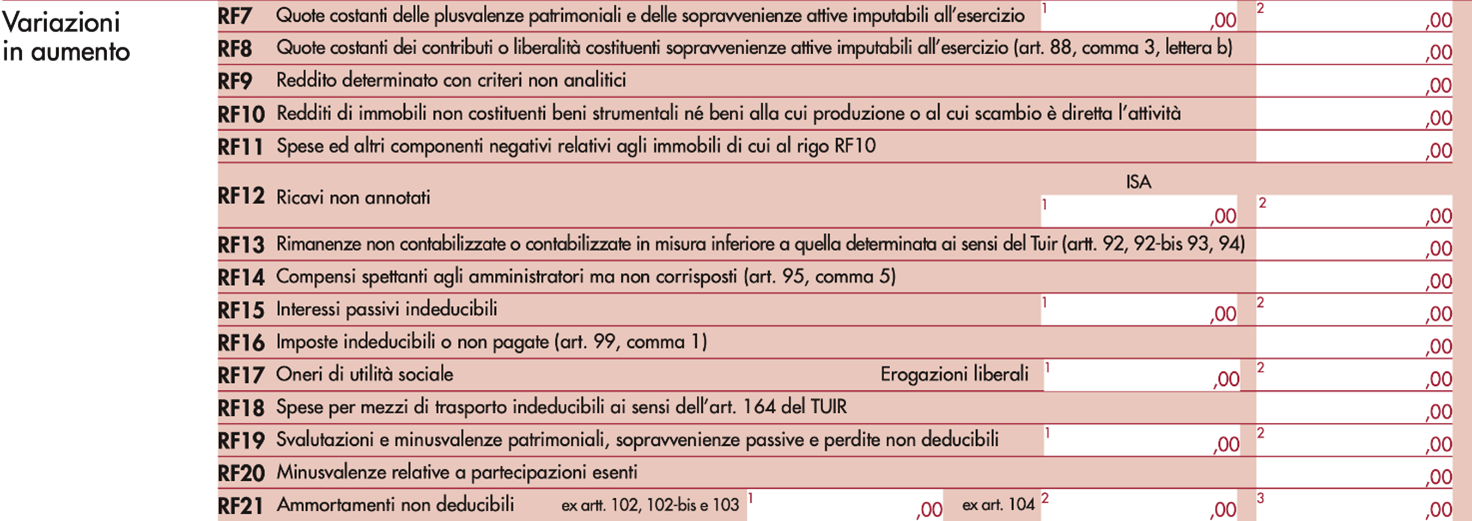

Tra le variazioni in aumento nel rigo RF16:

“Nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre anche indicare l’intero ammontare dell’IRAP, dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico.”

...

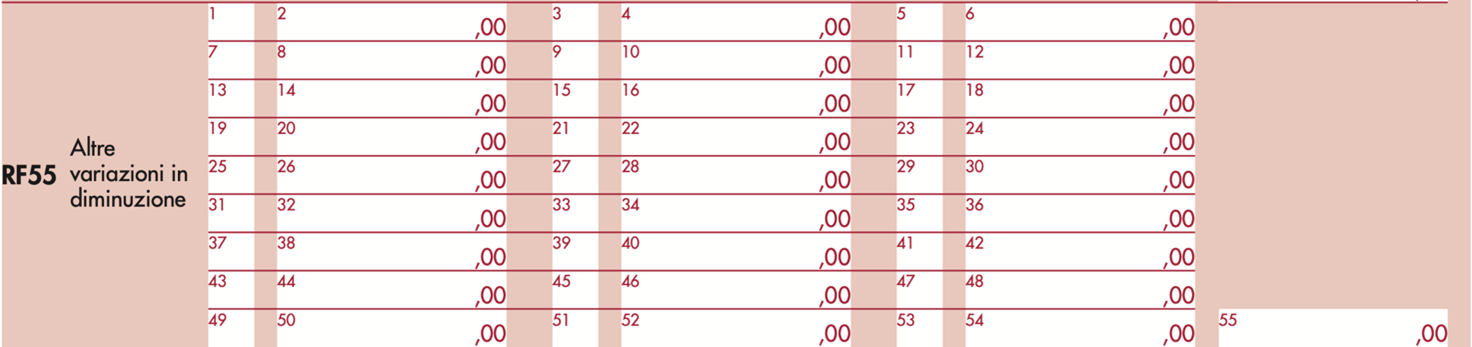

“Nel medesimo rigo RF55 va indicato, con il codice 38, l’imposta municipale propria, dell’IMI e dell’IMIS relativa agli immobili strumentali, versata nel periodo d’imposta oggetto della presente dichiarazione (art. 1, commi 772 e 773, della legge 27 dicembre 2019, n. 160).”

Tra le variazioni in diminuzione nel rigo RF55:

Tra le variazioni in diminuzione nel rigo RF55:

“Codice 38, le imposte di seguito elencate, relative agli immobili strumentali, versate nel periodo d’imposta oggetto della presente dichiarazione:

- imposta municipale propria (art. 1, commi 772 e 773, della legge di Bilancio 2020);

- imposta municipale immobiliare (IMI) della provincia autonoma di Bolzano (art. 1, comma 508, della legge 23 dicembre 2014, n. 190 e art. 1, comma 9-quater, del decreto-legge 24 gennaio 2015, n. 4, convertito, con modificazioni, dalla legge 24 marzo 2015, n. 34);

- Imposta immobiliare semplice (IMIS) della provincia autonoma di Trento (art. 1, comma 9-ter, del decreto-legge 24 gennaio 2015, n. 4, convertito, con modificazioni, dalla legge 24 marzo 2015, n.34);

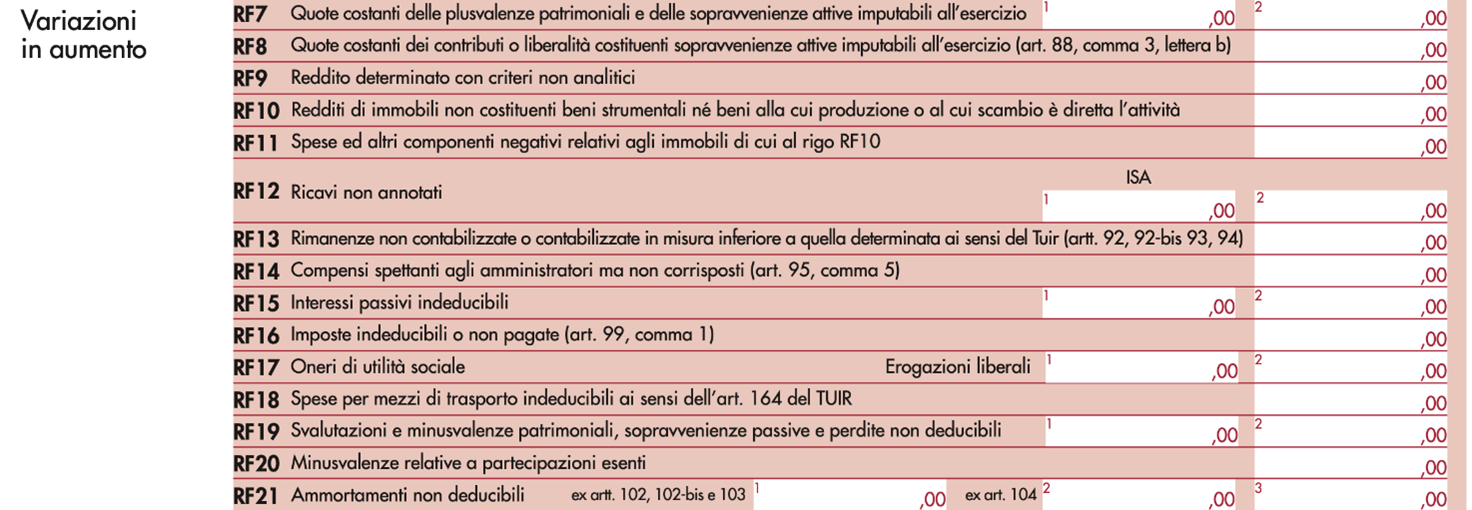

Con riferimento al Modello Redditi 2024 (periodo di imposta 2023), si segnala che nonostante l’IMU sia pienamente deducibile, le istruzioni al Modello Redditi 2024 continuano a prevedere l’indicazione del tributo tra le variazioni in aumento nel rigo RF16:

“Nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre anche indicare l’intero ammontare dell’IRAP, dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico".

Tuttavia, nelle istruzioni per la compilazione del rigo RF55, scompare il codice 38, facendo quindi ritenere che l’indicazione della necessaria variazione in diminuzione debba essere indicata sempre nel rigo RF55, ma con il più generico codice 99.