Il controllo di gestione deve essere attuato da qualsiasi tipologia di impresa in quanto indicato come dovere dell’imprenditore sia dall’art. 2086 del codice civile che dall’art. 3 del Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019) per adeguare gli assetti amministrativi e contabili (per le imprese collettive) e le misure idonee (per le ditte individuali).

Gli strumenti per il controllo di gestione possono avere un diverso livello di complessità a seconda dell’articolazione dell’impresa (budget economico, budget patrimoniale, budget di tesoreria).

In questo articolo si vogliono evidenziare due strumenti utili e semplici da implementare per l’impresa alberghiera:

- Il punto di equilibrio (Break Even Analysis)

- Gli indicatori gestionali (KPI)

Analizziamoli singolarmente con esempi pratici.

I casi pratici sono stati elaborati utilizzando il pacchetto "Controllo di gestione imprese alberghiere eBook + Excel" |

L'articolo continua dopo la pubblicità

I casi pratici sono stati elaborati utilizzando il pacchetto "Controllo di gestione imprese alberghiere eBook + Excel"

venduti anche singolarmente:

1) Controllo di gestione imprese alberghiere: il punto di equilibrio (Break Even Analysis)

Le imprese alberghiere sono caratterizzate da un elevato livello di costi fissi (fitto della struttura, costo del personale dipendente, manutenzioni, utenze, ecc.).

Per coprire tali costi fissi è necessario che l’impresa raggiunga un determinato livello di occupazione e vendita delle camere, affinché entri nell’area di profitto.

Di conseguenza è di rilevante importanza che il management dell’impresa alberghiera conosca il punto di pareggio tra ricavi e costi della struttura, oltre il quale inizia l’area di utile. In altre parole occorre sapere quante camere occorre vendere per raggiungere il pareggio.

La vendita di un numero inferiore di camere genera senza dubbio delle perdite economiche.

Tale analisi viene effettuata facendo ricorso al Break Even Point, strumento per mezzo del quale è possibile effettuare utili simulazioni di scenari diversi.

Vediamo un caso pratico, utilizzando importi ipotetici.

Caso pratico:

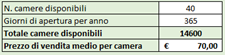

Un albergo ha 40 camere doppie, aperto tutto l’anno, e vende i pernottamenti ad un prezzo medio di 70,00 euro per camera.

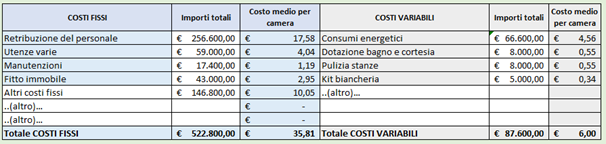

- I costi fissi relativi a un anno ammontano a 522.800,00 euro,

- mentre i costi variabili e specifici sono valutati a euro 6 per camera occupata.

I dati vengono riepilogati in un sintetico conto economico:

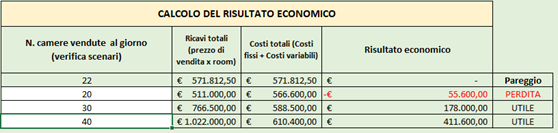

Da tali dati è possibile risalire al punto di pareggio tra costi e ricavi:

Il calcolo viene effettuato con la formula:

Costi fissi totali / (prezzo di vendita-costi variabili unitari per camera)

Vendendo un numero di camere superiore a 8.169 (per anno) si entra nell’area del profitto; la vendita di un numero inferiore di camere genera una perdita. Con i dati su disponibili è possibile simulare diversi scenari di vendita di camere e calcolare il relativo risultato economico:

| I casi pratici sono stati elaborati utilizzando il pacchetto "Controllo di gestione imprese alberghiere eBook + Excel" |

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Controllo di gestione imprese alberghiere: gli indicatori gestionali (KPI)

Gli indicatori di gestione, detti anche KPI (Key performance Indicator) sono indispensabili strumenti per il controllo di gestione dell’impresa alberghiera e suggeriti anche dalla “Check list (lista di controllo) particolareggiata per la redazione del piano di risanamento e per l’analisi della sua coerenza”, strumento previsto dal Codice della Crisi d’Impresa e dell’Insolvenza (Dlgs del 12.01.2019 n. 14).

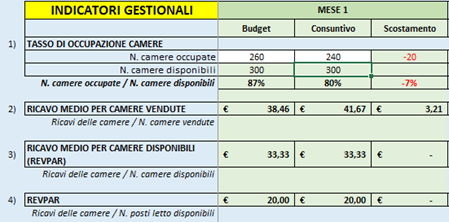

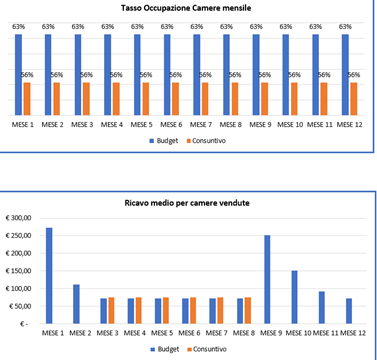

I KPI specifici dell’impresa alberghiera sono i seguenti:

- Tasso di occupazione camere

- Ricavo medio per camere vendute

- Ricavo medio per camere disponibili (REVPAR)

- Ricavo medio per posti letto disponibili (REVPAR)

I singoli KPI devono essere programmati per mese e rilevati a consuntivo al termine di ogni mese, al fine di verificare e analizzare le cause di eventuali scostamenti negativi tra programmato e realizzato.

Di seguito un esempio pratico:

Tali indicatori devono essere seguiti mensilmente per verificare il raggiungimento degli obiettivi programmati nel budget. Per il management è indispensabile un report riepilogativo mensile, come quello esposto di seguito (dati ipotetici):

Tali indicatori devono essere seguiti mensilmente per verificare il raggiungimento degli obiettivi programmati nel budget. Per il management è indispensabile un report riepilogativo mensile, come quello esposto di seguito (dati ipotetici):

Eventuali scostamenti negativi tra KPI programmati e quelli realizzati, devono essere oggetto di approfondimento al fine di individuarne le cause per poter intervenire con appropriate strategie competitive. Inoltre il management deve mettere in atto tutte le iniziative possibili per poter raggiungere gli obiettivi prefissati nel budget.

Il calcolo del Punto di Equilibrio e gli Indicatori Gestionali, sono due indispensabili strumenti per implementare un minimo di controllo di gestione nell’impresa alberghiera. È auspicabile comunque anche l’utilizzo di:

- Budget Economici per reparto (Hotel, Bar, Ristorante, Spa) con la programmazione dei ricavi e dei costi tipici e dei relativi margini di profitto mensili;

- Budget di Tesoreria per verificare la sostenibilità del debito e prevedere le entrate e le uscite finanziarie.

| I casi pratici sono stati elaborati utilizzando il pacchetto "Controllo di gestione imprese alberghiere eBook + Excel" venduti anche singolarmente: |

: un nuovo modo di leggere la salute d’impresa")