La prima scadenza della CU 2026 è il 16 marzo prossimo, data in cui scadrà il termine per l'invio per le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi.

Scarica qui il Modello della CU 2026 e le relative istruzioni.

Nel modello compare la novità del bonus per il taglio del cuneo fiscale fino a 960 euro, vediamo a cose prestare attenzione.

1) CU 2026: il bonus per il taglio del cunero fiscale

Tra le novità della certificazione unica 2026 anno di imposta 2025 compare il bonus per il taglio del cuneo fiscale.

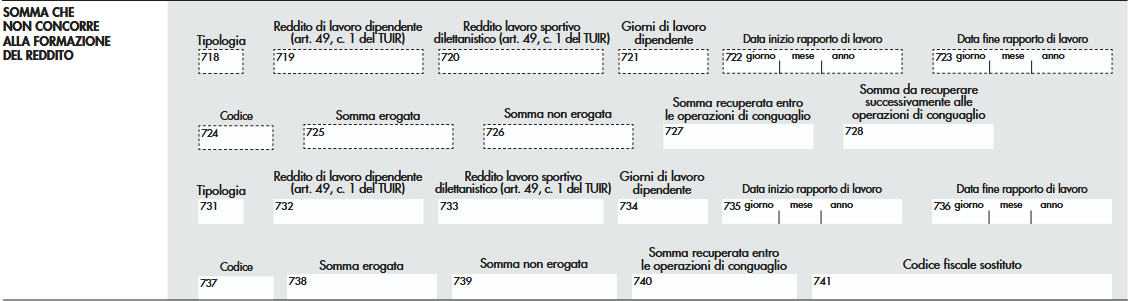

In particolare nel modello 2026 compare la sezione Somme che non concorrono alla formazione del reddito.

L’articolo1, comma 4 della Legge 30 dicembre 2024 n. 207, ha stabilito che ai titolari di reddito di lavoro dipendente di cui all’articolo 49 del Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo, che hanno un reddito complessivo non superiore a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

L’articolo1, comma 4 della Legge 30 dicembre 2024 n. 207, ha stabilito che ai titolari di reddito di lavoro dipendente di cui all’articolo 49 del Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo, che hanno un reddito complessivo non superiore a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

a) 7,1 per cento, se il reddito di lavoro dipendente non e` superiore a 8.500 euro;

b) 5,3 per cento, se il reddito di lavoro dipendente e` superiore a 8.500 euro ma non a 15.000 euro;

c) 4,8 per cento, se il reddito di lavoro dipendente e` superiore a 15.000 euro.

La norma prevede che il reddito di lavoro dipendente venga rapportato all’intero anno.

Nel caso in cui il reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, il comma 6, della legge 207 del 2024 riconosce, ai titolari di lavoro dipendente di cui all’articolo 49 del Tuir, ad eccezione dei percettori di redditi da pensione, una ulteriore detrazione dall’imposta lorda.

Nella nuova sezione “Somma che non concorre alla formazione del reddito” i punti da 718 a 723 riportano informazioni relative ai requisiti per il riconoscimento della spettanza della somma di cui al comma 4 o dell’ulteriore detrazione di cui al comma 6.

I predetti benefici sono riconosciuti in via automatica dal sostituto d’imposta, all’atto dell’erogazione delle retribuzioni, senza pertanto, necessità di alcuna istanza da parte del lavoratore.

Per la compilazione del punto 724 è necessario utilizzare uno dei seguenti codici

- 1. se il sostituto d’imposta ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 e l’ha erogata in tutto o in parte;

- 2. se il sostituto d’imposta non ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 ovvero l’ha riconosciuta, ma non l’ha erogata neanche in parte.

In caso di indicazione del codice 1 nel punto 718 e` richiesta la compilazione obbligatoria dei punti 721 e 724.

Nel punto 725 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha erogato al lavoratore dipendente.

Nel punto 726 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

I sostituti d’imposta riconoscono in via automatica la somma di cui al comma 4 e la detrazione di cui al comma 6 di cui all’articolo 1 della legge 207 del 2024 all’atto della erogazione delle retribuzioni e verificano in sede di conguaglio la spettanza delle stesse.