Flat tax incrementale fino a 40.000 euro di maggiore reddito di impresa e di lavoro autonomo rispetto al reddito d’importo più elevato, conseguito nel triennio 2020-2022.

Lo prevede l'articolo 1, commi 55-57, della Legge di Bilancio 2023.

Vediamo di che cosa si tratta e una simulazione di calcolo della flat tax incrementale.

| L'esempio è stato elaborato con l'utilizzo del Foglio di calcolo "Flat tax incrementale partite Iva: calcolo convenienza (excel)" |

La disposizione in questione prevede che, limitatamente al 2023, i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario, potranno applicare in via opzionale, in sede di dichiarazione dei redditi 2024 (in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del Tuir), un’imposta del 15% sostitutiva dell’IRPEF e relative addizionali, sull’eccedenza del reddito d’impresa e/o di lavoro autonomo rispetto al più elevato importo del reddito d’impresa e/o di lavoro autonomo dichiarato negli anni 2020, 2021 e 2022.

Determinazione della base imponibile per il calcolo dell'imposta agevolata

In sostanza, l'imposta sostituiva agevolata si calcolerà applicando l'aliquota del 15% su:

- una base imponibile, comunque non superiore a 40.000 euro,

- pari alla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo, d’importo più elevato, dichiarato negli anni dal 2020 al 2022. L’eventuale eccedenza rispetto a tale importo è soggetta ad IRPEF secondo i criteri ordinari (di tale eccedenza si tiene comunque conto ai fini della spettanza e per la determinazione di deduzioni, detrazioni o benefìci di qualsiasi titolo, anche di natura non tributaria, qualora il riconoscimento di detti benefici sia subordinato al possesso di requisiti reddituali).

È, inoltre, disposta una franchigia pari al 5% dell’importo più elevato dichiarato negli anni dal 2020 al 2022 (considerato nel calcolo della base imponibile), che resta assoggettata all’IRPEF secondo i criteri ordinari.

Flat tax incrementale: esempio di calcolo e potenziale risparmio fiscale

Da una prima interpretazione della disposizione contenuta nella legge di bilancio 2023, proviamo ad ipotizzare un esempio pratico, per comprendere meglio come verrà determinata la base imponibile sulla quale applicare l'aliquota agevolata.

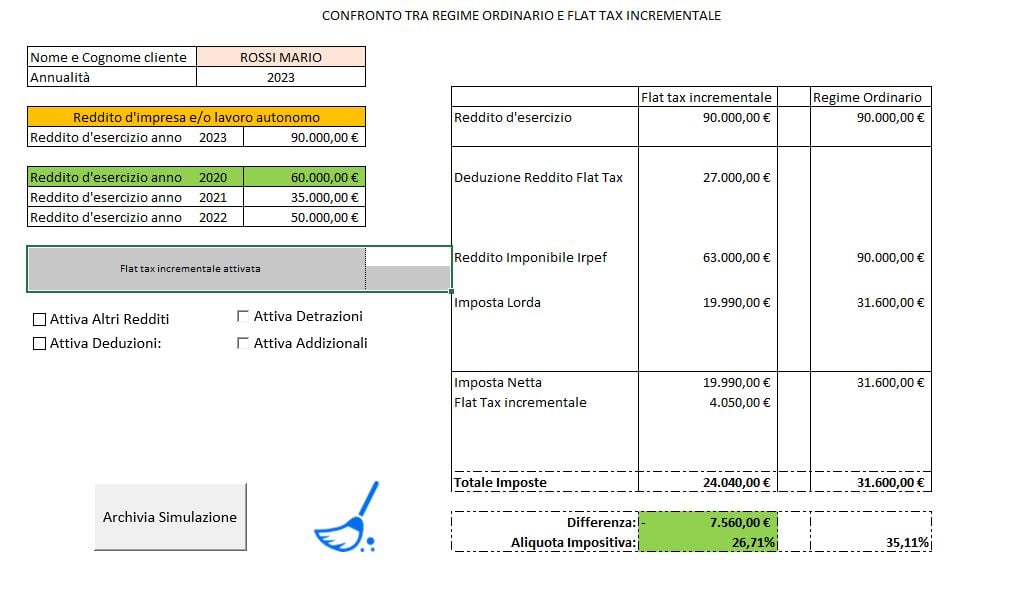

Ipotizziamo il caso di un contribuente che, in sede di dichiarazione dei redditi 2024, valuti la convenienza o meno di prendere in considerazione l'applicazione della Flat tax incrementale e che abbia conseguito redditi d’impresa e di lavoro autonomo nei seguenti periodi d'imposta:

| Periodo d'imposta | Reddito di riferimento |

| periodo d'imposta 2023 | 90.000 euro |

| periodo d'imposta 2022 | 60.000 euro |

| periodo d'imposta 2021 | 35.000 euro |

| periodo d'imposta 2020 | 50.000 euro |

Al fine della determinazione della base imponibile, sulla quale applicare l'aliquota del 15%, si dovrà innanzitutto calcolare la differenza tra:

- il reddito conseguito nel 2023 pari a 90.000

- e il reddito più elevato del triennio 2020-2022, che nel nostro esempio corrisponde a quello conseguito nel 2022 pari a 60.000 euro.

Avremo quindi una differenza pari a (90.000 - 60.000) = 30.000 euro.

Per determinare la base imponibile, si dovrà decurtare dalla differenza, il 5% dell’importo del reddito più elevato registrato nel triennio, ovvero a 3.000 euro (60.000*5%, confermato anche dall'Agenzia delle Entrate il 23 gennaio in occasione di un incontro con la stampa specializzata).

Otterremo così, una base imponibile pari a 27.000 euro (30.000 - 3.000), sulla quale dovrà essere applicata l'aliquota del 15%.

L'imposta sostitutiva sarà pari a 4.050,00 euro (Flat tax).

L’ulteriore quota di reddito, non soggetta a imposta sostitutiva, confluisce nel reddito complessivo soggetto a tassazione progressiva Irpef, ovvero all'imposta sostitutiva (Flat tax) si dovrà aggiungere l'imposta lorda calcolata per scaglioni, sulla differenza tra reddito conseguito nel 2023 e base imponibile sulla quale è stata applicata la flat tax incrementale; nel nostro esempio sarà pari a 19.990 euro (calcolata sulla differenza tra 90.000 - 27.000 = 63.000).

Applicando la Flat tax incrementale il contribuente avrà un totale Imposte di 24.040,00 euro.

In maniera estremamente semplificata, senza considerare quindi detrazioni, addizionali ecc., il contribuente avrebbe un risparmio fiscale consistente, in quanto applicando le aliquote Irpef per scaglioni di reddito sull'intero reddito del 2023 di 90.000, avrebbe determinato un'imposta lorda pari a 31.600,00 euro contro i 24.040,00 euro.

L'ipotetico risparmio fiscale ottenuto applicando la flat tax in luogo della tassazione ordinaria, ammonterebbe a 7.560,00 euro.

| L'esempio è stato elaborato con l'utilizzo del Foglio di calcolo "Flat tax incrementale partite Iva: calcolo convenienza (excel)" |

Determinazione degli acconti

Nella determinazione degli acconti dovuti ai fini dell’imposta sul reddito delle persone fisiche e relative addizionali per il periodo d’imposta 2024 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 55 e 56 che prevedono la flat-tax incrementale, ma applicando i criteri ordinari (le aliquote per scaglioni di reddito stabilite dall’articolo 11 del Tuir).

2025/2650")