Il presente contributo segue il primo, "ETS: approfondimento sul principio contabile OIC 35" e si propone di approfondire e rappresentare il modello contabile delle erogazioni liberali vincolate secondo l’OIC35 ETS.

Il nuovo principio in linea con il decreto MLPS distingue tra:

- erogazioni liberali vincolate – liberalità assoggettate, per volontà del donatore, di un terzo esterno o dell’Organo amministrativo dell’ente, ad una serie di restrizioni e/o di vincoli che ne delimitano l’utilizzo, in modo temporaneo o permanente;

- erogazioni liberali condizionate – liberalità aventi una condizione imposta dal donatore in cui è indicato un evento futuro e incerto la cui manifestazione conferisce al promittente il diritto di riprendere possesso delle risorse trasferite o lo libera dagli obblighi derivanti dalla promessa.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

1) La rilevazione del vincolo ed il trattamento contabile negli esercizi successivi

Le erogazioni liberali vincolate a progetti specifici da organi istituzionali sono le liberalità assoggettate, per volontà:

- dell’ organo amministrativo o altro organo dell’ente,

- o per volontà del terzo (donatore), ad una serie di restrizioni e/o vincoli che ne delimitano l’utilizzo, in modo temporaneo o permanente. Contabilmente tale limite segue la seguente regola contabile:

- qualora l’organo amministrativo dell’ente decida di vincolare le risorse ricevute a progetti specifici l’ente rileva l’accantonamento nella voce aggiunta in base a quanto disposto dal decreto ministeriale nel rendiconto gestionale A9) “Accantonamento a riserva vincolata per decisione degli organi istituzionali” , oppure E8) “Accantonamento a riserva vincolata per decisione degli organi istituzionali” quando le somme sono destinate alla copertura delle spese di supporto generale future. In contropartita alla voce di Patrimonio Netto Vincolato AII 2) “Riserva vincolata per decisione degli organi istituzionali. La rilevazione contabile segue la rappresentazione:

- Accanto. a riserva vincolata per decis.Organi A 9)(RG) @ Riserva vincol da decisi AII2) (SP)

La suddetta riserva è rilasciata in contropartita alla voce aggiunta in base a quanto disposto dal decreto ministeriale nel rendiconto gestionale A10) “Utilizzo riserva vincolata per decisione degli organi istituzionali” , oppure E9) “Utilizzo riserva vincolata per decisione degli organi istituzionali”) in proporzione all’esaurirsi del vincolo. Nel caso in cui la durata del vincolo non sia definita, per stimare detta proporzione, si fa riferimento all’utilizzo previsto del bene nell’attività svolta dall’ente (es. vita utile del bene).

- le erogazioni liberali vincolate da un donatore, sono rilevate nell’attivo dello stato patrimoniale in contropartita alla voce del Patrimonio Netto Vincolato AII 3) “Riserve vincolate destinate da terzi”. La rilevazione contabile segue la rappresentazione:

- Immobili B II 1) (SP) @ Riserve vincolate destinate da terzi AII 3) (SP)

La riserva iscritta a fronte di erogazioni liberali vincolate è rilasciata in contropartita alla voce A4) “erogazioni liberali” del rendiconto gestionale[1], in proporzione all’esaurirsi del vincolo. Nel caso in cui la durata del vincolo non sia definita, per stimare detta proporzione, si fa riferimento all’utilizzo previsto del bene nell’attività svolta dall’ente.

[1] Vedi allegato C del Decreto Ministeriale che definisce gli schemi fissi

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

2) Casi esemplificativi dalla rilevazione contabile al bilancio.

Caso 1: erogazione liberale vincolata da donatore e vincolo dell’organo istituzionale sull’immobile

| Nell’anno X un ente riceve 100.000 euro vincolati dal donatore all’acquisto di un immobile. L’ente una volta acquistato l’immobile lo vincolerà ad essere utilizzato come mensa per i poveri senza prevedere una scadenza per questa destinazione. L’immobile ha una vita utile di 20 anni. L’ente prevede di acquistare l’immobile nell’anno X+1 e in quello stesso anno prevede di destinarlo a mensa. L’ente stabilisce che esiste un vincolo di terzi che inizia all’anno X e termina con l’acquisto dell’immobile (X+1), da quel momento il vincolo è posto dagli organi istituzionali dell’ente senza che sia previsto un termine per questo vincolo. Nel complesso, dunque, l’erogazione liberale è sempre vincolata e la durata del vincolo non è determinabile. Pertanto, il vincolo complessivo (di terzi e degli organi istituzionali) verrà rilasciato nel rendiconto gestionale lungo la vita utile dell’immobile coerentemente con il piano di ammortamento dello stesso (20 anni). |

L’ente effettuerà le seguenti rilevazioni contabili:

a) Anno x: acquisizione delle erogazioni liberali vincolate da terzi

| Disponibilità liquide CIV | a | Riserve vincolate da terzi AII 3) | 100.000 |

a) Anno x acquisizione delle erogazioni liberali vincolate

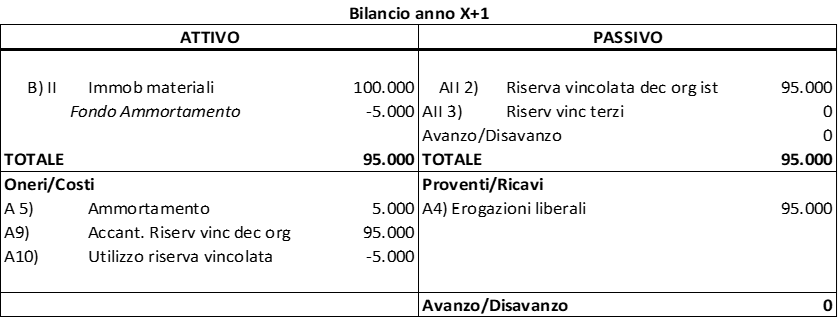

b) Anno x+1: si rileva l'apposizione del vincolo e si neutralizza l'effetto ammortamento

| Acc Ris vincol Decisione Organi Ist AII 2) | a | Riserva vincolata dec org ist | 100.000 |

| Ammortamento | a | Fondo Ammortamento | 5.000 |

| Riserva Vincol Organi Ist AII 2) | a | Utilizzo riserva vincolata A 10) | 5.000 |

Il bilancio dell’all’anno X+1 ha la seguente rappresentazione

c)

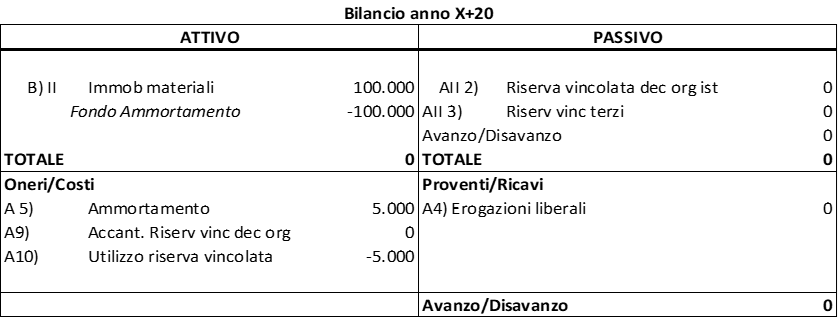

Anno x+2 ad anni x+20: rilevazione ammortamento immobile e nuetralizzazione

| Ammortamento | a | Fondo ammortamento | 5.000 |

| Riserva vincolata dec org istit AII2) | a | Utilizzo riserva vincolata A10) | 5.000 |

Il Bilancio dell’ETS all’anno X+20 ha la seguente rappresentazione

Caso 2: erogazione liberale vincolata da donatore con borse di studio

| Nell’anno X un ente riceve 200.000 euro vincolati dal donatore al finanziamento di cinque borse di studio (due nell’esercizio X+1, tre nell’esercizio X+2). L’ente stabilisce che il vincolo è solamente previsto per decisione di terzi. Il rilascio della riserva al rendiconto gestionale avviene gradualmente sulla base dell’estinzione del vincolo (in proporzione ai costi sostenuti): in parte nell’anno X+1 (anno di sottoscrizione del contratto per le prime due borse di studio) e in parte nell’anno X+2 (anno di sottoscrizione del contratto per le rimanenti tre borse di studio) |

a)

Anno x: acquisizione delle erogazioni liberali vincolate da terzi

| Disponibilità Liquide CIV | a | Riserve vincolate da terzi AII 3) | 200.000 |

b)

Anno x+1 :l'ets eroga le prime borse di studio

| Oneri di gestione A7) | a | Disponibilità liquide CIV | 80.000 |

| Riserva vincolata da terzi AII3) | a | Erogazioni liberali A4) | 80.000 |

c)

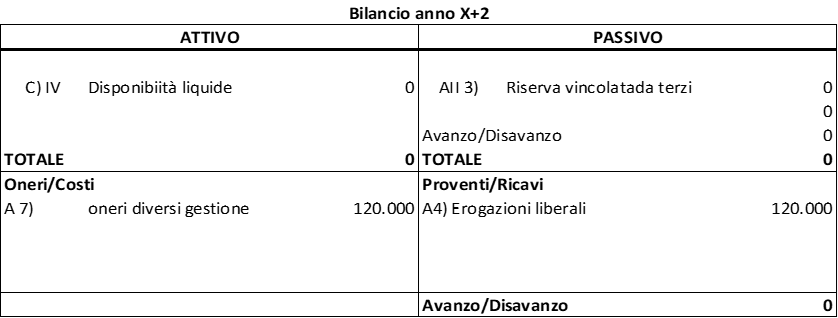

Anno x+2:l'ets eroga le altre borse di studio

| Oneri di gestione A7) | a | Disponibilità liquide CIV | 120.000 |

| Riserva vincolata da terzi AII3) | a | Erogazioni liberali A4) | 120.000 |

Il bilancio dell'Ets all'anno x+2 ha la seguente rappresentazione