Con un comunicato del 22.12 pubblicato nella sezione FAQ - Risposte alle domande più frequenti - Tutte le domande, le Entrate

aggiornano due risposte precedenti relative alla fatturazone elettronica.

In particolare nel comunicato viene specificato che "gli aggiornamenti/integrazioni si riferiscono esclusivamente alle FAQ n. 49 e n.150, l’Agenzia provvederà ad aggiornare l’intera sezione dedicata alle FAQ il prima possibile".

Nel dettaglio, la FAQ n. 49 pubblicata il 21 dicembre 2018 e aggiornata il 22 dicembre 2022 risponde alla seguente domanda:

"Siamo una società di capitali, fornitrice di un esportatore abituale. Vorremmo sapere come indicare sulla fatturazione elettronica il numero e la data della dichiarazione d’intento ricevuta".

Le Entrate specificano che la fattura emessa nei confronti di un esportatore abituale, da trasmettere al sistema SDI utilizzando nel campo Natura il codice specifico N3.5 “Non imponibile a seguito di dichiarazioni d'intento”, deve contenere, ai fini IVA, gli estremi del protocollo di ricezione della dichiarazione d’intento trasmessa all’Agenzia delle entrate dall’esportatore abituale (il comma 1, lettera c, dell’art. 1 del decreto-legge 29 dicembre 1983, n. 746, convertito, con modificazioni, dalla legge 27 febbraio 1984, n.17 è stato modificato dall’articolo 12 septies del d.l. n. 34/2019 convertito con la legge n. 58 del 28/06/2019).

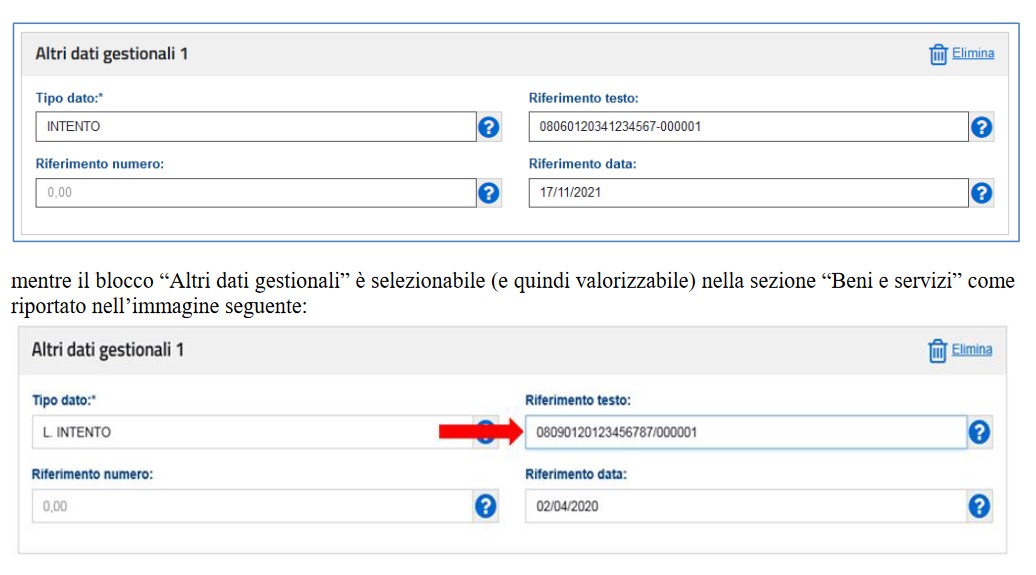

Come disposto dal provvedimento n. 293390/2021 del 28 ottobre 2021, l’informazione deve essere inserita utilizzando il blocco 2.2.1.16 <AltriDatiGestionali>, a livello di singola linea di fattura, per ogni dichiarazione d’intento, come di seguito specificato:

- nel campo 2.2.1.16.1 <TipoDato> deve essere riportata la dicitura “INTENTO”

- nel campo 2.2.1.16.2 <RiferimentoTesto> deve essere riportato il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno "-" oppure dal segno "/" (es. 08060120341234567-000001)

- nel campo 2.2.1.16.4 <RiferimentoData> deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contenente il protocollo della dichiarazione d’intento.

Se si utilizza una delle procedure gratuite (procedura web, App o stand alone) messe a disposizione dall’Agenzia delle entrate, il blocco “Altri dati gestionali” è selezionabile (e quindi valorizzabile) nella sezione “Beni e servizi” come riportato nell’immagine seguente:

*Fonte immagine Agenzia Entrate

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica