Dopo una fase in cui gli strumenti di incentivazione agli investimenti sono stati prevalentemente strutturati sotto forma di crediti d’imposta, spesso caratterizzati da una significativa complessità applicativa e procedurale, il ritorno all’iperammortamento appare un segnale favorevole per il sistema produttivo.

Questo strumento comporta le maggiorazione del costo di acquisizione dei beni strumentali riconducibili all’Industria 4.0 e degli impianti alimentati da Fonti Energetiche Rinnovabili (FER), ai fini della determinazione delle quote di ammortamento deducibili.

Inoltre, la previsione di un orizzonte temporale triennale della misura dal 1° gennaio 2026 al 30 settembre 2028, contribuisce a rafforzare la capacità di pianificazione delle imprese, rendendo il quadro degli incentivi maggiormente interessante e ponderabile.

Nonostante questo, a due mesi dall’entrata in vigore della Legge di Bilancio 2026, il potenziale di questa nuova incentivazione risulta ancora in larga misura inespresso, in assenza dell’atteso decreto attuativo.

L’incertezza in merito alla normativa, nonostante l’entusiasmo verso questo strumento fiscale, sta spesso frenando i possibili investimenti e la possibilità di dare ossigeno reale alle imprese, grazie alla diminuzione delle imposte della quale potrebbero beneficiare.

Dal 1° gennaio 2026 la Transizione 5.0 dovrebbe essere sostituita dall’iper-ammortamento, ma il decreto attuativo non è ancora stato pubblicato: le imprese sanno che il sistema cambierà, ma non conoscono le regole operative, tempi e modalità.

Qualche giorno fa il MEF ha pubblicato il comunicato stampa del 12 marzo con il quale ha confermato che le disposizioni dedicate al nuovo “iper-ammortamento”, (articolo 1, commi da 427 a 436) che prevedono, in favore dei soggetti titolari di reddito d’impresa, la maggiorazione, ai fini dell’ammortamento, del costo di acquisizione degli investimenti in beni strumentali. verrà modificata. In particolare, verrà disposta la soppressione della disposizione che limita il beneficio ai soli acquisti di beni prodotti in Europa o in Stati aderenti all'Accordo sullo Spazio economico europeo.

In attesa del decreto attuativo, emerge che sia possibile comunque procedere con eventuali investimenti e che solo in seguito alla definizione del decreto retroattivo, sarà possibile presentare le pratiche GSE necessarie ad accedere al beneficio.

Attualmente quanto comunicato con la bozza del decreto attuativo dispone che:

- l’accesso all’agevolazione non è automatico e richiede comunicazioni specifiche da parte delle imprese.

Comunicazioni obbligatorie:

- Comunicazione Preventiva: tipologia e ammontare degli investimenti.

- Comunicazione di Conferma: entro 60 giorni dalla notifica di esito positivo della comunicazione preventiva.

- Comunicazione di Completamento: entro il 15 novembre 2028, con indicazione della data e importo finale.

L'articolo continua dopo la pubblicità

Per approfondire ti consigliamo i nuovissimi prodotti:

disponibili anche nel conveniente pacchetto"Iper ammortamento 2026 | eBook + Excel"

1) Iperammortamento 2026: documentazione necessaria

È richiesta una certificazione contabile da parte di un revisore legale che certifica l'effettivo sostenimento delle spese e la corrispondenza documentale.

Tutti i documenti di spesa (ordine e fattura di acquisto, contratto di leasing, fatture dei canoni di leasing e di riscatto) devono contenere obbligatoriamente il riferimento normativo "Bene agevolabile ai sensi dell'art. 1, commi 427-436, L. 199/2025".

Avvenuta interconnessione dei beni. Perizia asseverata per attestare le caratteristiche tecniche e l’interconnessione dei beni.

Per beni con costo unitario inferiore a 300.000 euro, è sufficiente una dichiarazione del legale rappresentante.

È cumulabile con altre agevolazioni (Nuova Sabatini, ZES Unica, bandi regionali) ma con applicazione del criterio della “nettizzazione”, vale a dire che la base di calcolo è al netto degli altri contributi /sovvenzioni.

Pertanto, prima di calcolare la maggiorazione, il valore del bene viene decurtato degli altri contributi ricevuti (inclusa garanzia MCC), riducendo quindi il beneficio fiscale complessivo.

È invece espressamente esclusa l’applicazione della maggiorazione agli investimenti che beneficiano già del credito d’imposta beni strumentali 4.0 ex legge 207/2024.

Per approfondire ti consigliamo i nuovissimi prodotti:

- Iper ammortamento | eBook 2026

- Iper ammortamento 2026 | Foglio Excel

disponibili anche nel conveniente pacchetto "Iper ammortamento 2026 | eBook + Excel"

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

- Crediti imposta Industria 4.0 e Transizione 5.0 | eBook

- Le agevolazioni in agricoltura 2025 (eBook)

- Guida alle agevolazioni all'assunzione 2025 (eBook)

- Agevolazioni per le imprese in zone economiche speciali

2) Iperammortamento 2026: cessione del bene e delocalizzazione

Nel corso del periodo di beneficio dell’iperammortamento se si verifica una delle seguenti circostanze :

- cessione onerosa del bene;

- destinazione del bene a strutture produttive estere,

grazie alla disciplina introdotta per la salvaguardia del beneficio, questi eventi non comportano la perdita del beneficio residuo, purché il bene sia sostituito con uno nuovo di caratteristiche analoghe o superiori nello stesso periodo d’imposta.

Cessione del contratto di leasing

La cessione del contratto di leasing è da considerarsi assimilata alla cessione del bene ai fini della cosiddetta “salvaguardia” del beneficio fiscale di cui sopra.

Pertanto, qualora il contratto di locazione finanziaria venisse ceduto prima del riscatto:

- nessuna perdita del beneficio si avrebbe sulle quote di surplus dedotte dal cedente;

- né cedente né cessionario potranno continuare a imputare le quote residue di surplus lungo la durata residua del contratto e dell'ammortamento del prezzo di riscatto (in analogia a quanto avverrebbe in caso di cessione del bene acquisito in proprietà) a meno che ovviamente – come dispone la norma citata – non si dia seguito all’acquisizione di un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori. (cfr. ASSILEA – Circ Fisc. n. 1/2026).

3) Iperammortamento 2026: acquisto diretto e leasing

Rispetto all'acquisto diretto, il leasing finanziario consente di concentrare la deduzione fiscale maggiorata in un periodo significativamente più breve, poiché la durata del contratto di leasing è spesso inferiore alla vita utile del cespite, il recupero fiscale tramite la deduzione dei canoni maggiorati avviene in tempi ridotti, migliorando il flusso di cassa aziendale e mantenendo la liquidità disponibile per altri investimenti I canoni (e la maggiorazione) sono deducibili in un periodo minimo pari alla metà del periodo di ammortamento.

Vantaggio: Recupero più rapido del beneficio fiscale, con riduzione accelerata dell'imponibile

Accelerazione del beneficio fiscale: la maggiorazione del costo (fino al 180% per investimenti entro 2,5 milioni di euro) si applica ai canoni di leasing, consentendo una deduzione fiscale progressiva che può concludersi in tempi più brevi rispetto all'ammortamento ordinario.

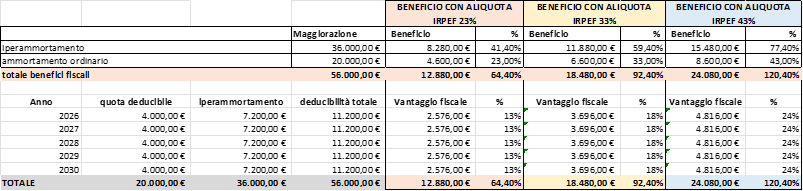

Esempio pratico:

ipotizzando un macchinario strumentale di euro 20.000,00

inizio ammortamento 2026

iperammortamento 180%

riscatto 1 canone

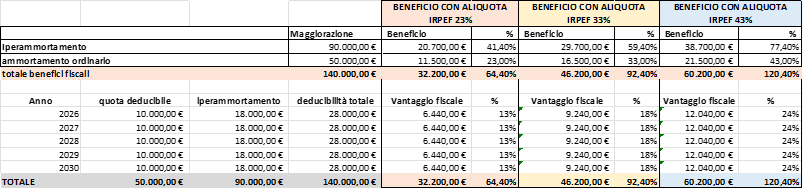

ipotizzando un macchinario strumentale di euro 50.000,00

inizio ammortamento 2026

iperammortamento 180%

riscatto 1 canone

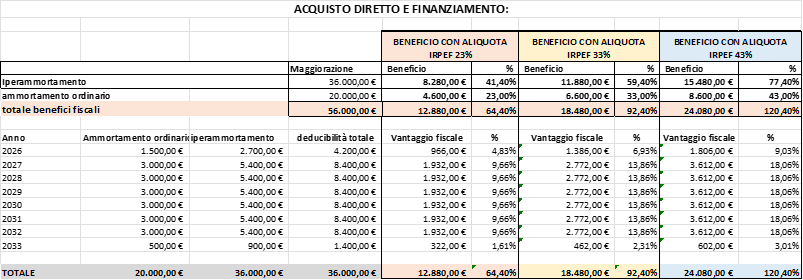

AQUISTO DIRETTO O FINANZIAMENTO:

La maggiorazione viene fruita seguendo il normale processo di ammortamento fiscale del bene.

Esempio:

ipotizzando un macchinario strumentale di euro 20.000,00

aliquota di ammortamento fiscale 15%

inizio ammortamento 2026

iperammortamento 180%

beneficio fiscale viene suddiviso su 7 anni e mezzo.

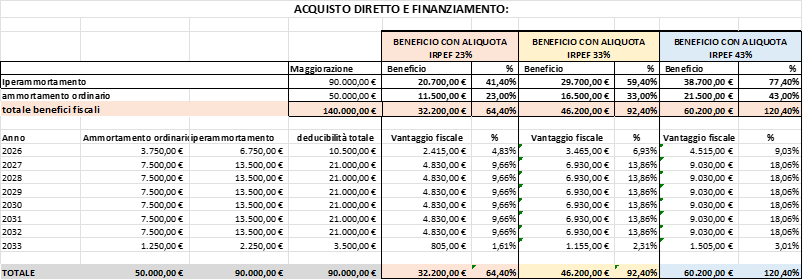

Esempio:

ipotizzando un macchinario strumentale di euro 50.000,00

aliquota di ammortamento fiscale 15%

inizio ammortamento 2026

iperammortamento 180%

beneficio fiscale viene suddiviso su 7 anni e mezzo.

Indipendentemente dal metodo di pagamento scelto, la deduzione opera esclusivamente ai fini IRES/IRPEF tramite variazioni in diminuzione nella dichiarazione dei redditi e non produce effetti ai fini IRAP e Inps

La maggiorazione dell'ammortamento riduce l'utile netto, ma non influisce sulla base imponibile ai fini del calcolo dei contributi previdenziali e assistenziali (INPS) o assistenziali (INAIL). I contributi si calcolano sul reddito d'impresa al lordo delle super-deduzioni fiscali.

Con l'iperammortamento come potete vedere con gli esempi pratici si può ottenere un beneficio fiscale in risparmio di tasse che è nettamente superiore al valore nominale del bene (imponibile) acquistato.