L’introduzione dell’obbligo assicurativo contro gli eventi calamitosi e catastrofali (Legge 213/2023 e successive misure fino alla Legge 78/2025) ha segnato un mutamento radicale della gestione della ricostruzione post evento da parte del Governo. Siamo passati da un sistema in cui non esisteva un impianto normativo che garantisse intervento e indennizzi certi da parte dello Stato, ad uno in cui i costi della ricostruzione sono stati ribaltati su imprese e compagnie di assicurazione, salvo quanto previsto dalla legge quadro Ricostruzione post calamità del 25 marzo 2025 n. 40.

L'articolo continua dopo la pubblicità

Ti consigliamo l’ebook “Polizze Catastrofali” una guida operativa e ragionata alla nuova disciplina, andando oltre il semplice adempimento formale e inquadrando l’obbligo assicurativo come leva strategica di gestione del rischio, di rafforzamento degli adeguati assetti organizzativi e di miglioramento dell’accesso al credito bancario.

Con un approccio tecnico ma chiaro, l’autore analizza:

- il quadro normativo completo;

- i limiti e le criticità della polizza obbligatoria CAT-NAT;

- il comportamento del mercato assicurativo e le soluzioni realmente disponibili;

- il collegamento tra rischio fisico, adeguati assetti e Codice della crisi;

- il ruolo centrale del commercialista e dei professionisti nella diffusione della cultura del risk management.

Un testo pensato per trasformare un obbligo normativo in uno strumento di governo consapevole dell’impresa, con impatti diretti su continuità aziendale, resilienza e rapporti con banche e assicurazioni .

1) Risk Management e continuità operativa: la sostanza oltre la forma

La gestione dei rischi, intendendo con essi tutti i rischi e non solo quelli che vengono monitorati ai sensi dell’articolo 2086 Codice civile e articolo 3 Codice della crisi d’impresa Dl 14 12/01/19, deve diventare parte integrante del modello OrAmCo di ogni impresa di qualsiasi dimensione.

Sottoscrivere una o più polizze assicurative, non è gestione del rischio, ma trasferimento delle perdite generate da un evento avverso, quale ad esempio, un evento climatico estremo. Se il trasferimento assicurativo non è stato preceduto da un’analisi che abbia identificato, quantificato, mitigato i rischi, e individuato misure alternative per riprendere l’attività nel più breve tempo possibile, l’indennizzo assicurativo potrebbe non essere sufficiente a garantire la continuità operativa dell’impresa.

Cerco di chiarire con un esempio molto semplificato, che riguarda direttamente la polizza obbligatoria contro gli eventi calamitosi e catastrofali ai sensi della legge 30 dicembre 2023 n. 213.

Scopo dell’esempio è di far comprendere il reale funzionamento del contratto assicurativo secondo le norme vigenti. L’evento preso in considerazione è l’alluvione, che come previsto dal Decreto 30 gennaio 2025 n. 18 articolo 3 comma 1 lettera a) deve avere origine esclusivamente da eventi atmosferici di origine naturale, nel caso in cui traesse origine da una frana o un terremoto, l’alluvione non rientrerebbe in garanzia, cosa confermata anche dal Consiglio di Stato nel parere reso il 27 novembre 2024 sulla bozza del decreto 18/2025.

Dati ipotetici su cui si basa l’esempio | ||

Attività | Azienda manifatturiera | |

Settore | Meccanica di precisione | |

Fatturato | € 6.000.000,00 | |

Beni: tipo, valore, classificazione secondo l’articolo 2424 Codice civile | ||

Tipo di bene | Valore | Corrispondenza con articolo 2424 |

fabbricato strumentale (escluso terreno) | € 1.000.000,00 | Immobilizzazioni Voce BII 1 |

Terreno | € 200.000,00 | Immobilizzazioni Voce BII 1 |

Macchinari e attrezzature | € 700.000,00 | Immobilizzazioni voci BII 2 e 3 |

Arredamento (in genere e attrezzature di ufficio) | € 20.000,00 | Immobilizzazioni voce BII 4 |

Prodotti finiti, semilavorati, merci | € 180.000,00 | Attivo circolante Rimanenze voci CI 2 e 4 |

Materie prime e di consumo | € 100.000,00 | Attivo circolante Rimanenze voce CI 1 |

Valore totale dei beni | € 2.200.000,00 | l’importo ci servirà in seguito per individuare i criteri per assicurare i beni, limiti di indennizzo e scoperto |

Proprietà dei beni | Tutti dell’imprenditore | Evito i casi di beni in leasing o di proprietà di terzi che complicherebbero le cose non di poco. |

Evento | Effetti |

Alluvione derivante da evento atmosferico naturale come previsto all’art. 3 comma 1 lettera a) decreto 30/01/25 n. 18. | L’acqua all’interno dello stabilimento raggiunge il livello di 100 cm. |

Danni provocati |

Danneggiamento parziale di tutte le macchine del reparto produttivo, scorte, prodotti finiti, semilavorati, materiali di consumo, impianto elettrico, PC, arredamento attrezzature d’ufficio, con conseguente blocco totale delle attività. Nessun danno a terreno e fabbricato, inteso come opere murarie. |

| Ti consigliamo l'eBook "Polizze Catastrofali", una guida completa appena pubblicata con le più recenti novità sull'argomento. |

Tempo stimato per la completa ripresa dell’attività |

60 giorni, ipotizzando che non vi sia necessità di pezzi particolari e che tutti i ricambi necessari siano immediatamente disponibili. Ma soprattutto che venga attivata nell’immediato una società di bonifica. |

Danni quantificazione | ||

Partita | Danno stimato | Note |

Fabbricato | € 30.000,00 | Solo danni all’impianto elettrico |

Terreno | € 0,00 | Nessun danno alle pavimentazioni esterne |

Macchinari e attrezzature | € 140.000,00 | Solo danni dovuti a bagnamento e deposito di fango/detriti |

Prodotti finiti, semilavorati e merci | € 100.000,00 | A causa del contatto con acqua e detriti, i beni non sono più vendibili o utilizzabili. |

Arredamento, in genere e attrezzature da ufficio | € 10.000,00 | Mobili, computer e periferiche da sostituire a causa del bagnamento. |

Materie prime e di consumo | € 20.000,00 | A causa del bagnamento non sono più utilizzabili. |

Perdita di fatturato | € 1.000.000,00 | I ricavi si assumono costanti ogni mese pari a 1/12 del fatturato |

Totale dei danni materiali | € 300.000,00 |

|

Ora cerchiamo di capire come verrà indennizzato l’assicurato:

Beni assicurati in base al decreto 30 gennaio 2025 n. 18 articolo 1 comma 1 lettera b).

- art. 2424 sez. Attivo voci BII:

1) terreni e fabbricati solo se impiegati nell’attività d’impresa

2) Impianti e macchinari

3) Attrezzature industriali e commerciali

Queste sono le uniche voci comprese, quindi obbligatorie, perciò, se la polizza è allineata alla normativa, cioè non prevede altre garanzie aggiuntive, non sono indennizzati i danni a:

- prodotti finiti, semilavorati e merci

- arredamento in genere e attrezzatura da ufficio

- materie prime e di consumo

- Perdita di fatturato

Limite di indennizzo, scoperto ai sensi del decreto 30 gennaio 2025:

Scoperto:

Articolo | Totale somme assicurate | Scoperto |

6.1 | Fino a € 30.000.000 | 15% |

6.2 | Oltre 30 milioni o grandi aziende | Lasciato alla trattativa tra le parti |

Limite di indennizzo

Articolo | Fascia somme assicurate | Limite di indennizzo |

7.1 | Fino a 1.000.000 di euro | 100% somma assicurata |

Da 1 a 30.000.000 di euro | minimo 70% della somma assicurata | |

7.2 | Oltre 30.000.000 di euro | Lasciato a trattativa tra le parti |

2) Criteri per la determinazione del valore dei beni

Il decreto 31 gennaio 2025 n. 18 all’articolo 1 comma 1 ha inserito le seguenti definizioni:

l) Valore di ricostruzione: importo necessario per la ricostruzione a nuovo del fabbricato con beni equivalenti per materiali, tipologia, caratteristiche costruttive, dimensioni e funzionalità.

m) costo di rimpiazzo: valore necessario a sostenere i costi di sostituzione dei beni danneggiati con beni della medesima utilità, correntemente offerti sul mercato.

n) costo di ripristino: valore necessario a sostenere i costi dei lavori di sgombero, bonifica e ripristino delle caratteristiche meccaniche e topografiche del terreno ad una condizione pari a quella precedente all'evento assicurato.

Poi è intervenuta la legge 27 maggio 2025 n. 78 che ha introdotto all’articolo 1 il comma 3-bis:

All'articolo 1, comma 101, della legge 30 dicembre 2023, n. 213, è aggiunto, in fine, il seguente periodo:

"Per la determinazione del valore dei beni da assicurare si considera il valore di ricostruzione a nuovo dell'immobile ovvero il costo di rimpiazzo dei beni mobili o quello di ripristino delle condizioni del terreno interessato dall'evento calamitoso".

| Ti consigliamo l'eBook "Polizze Catastrofali", una operativa e ragionata alla nuova disciplina. |

Applicando quanto appena esposto al nostro ipotetico danno, nel caso in cui la polizza sottoscritta seguisse quanto previsto dalla normativa, la situazione risulterebbe la seguente:

- Scoperto applicato 15% perché la somma assicurata è inferiore a 30 milioni di euro.

- limite di indennizzo 70% perché rientra nella fascia 1-30 milioni di euro.

- danni al fabbricato, la quantificazione del danno avviene al “costo di ricostruzione a nuovo” e non allo stato d’uso.

- danni a macchinari e attrezzatura, quantificazione al “costo di rimpiazzo” e non allo stato d’uso.

Nel calcolo che segue andrebbe considerato che, tanto per il fabbricato quanto per macchinari e attrezzature, il valore deve corrispondere a beni equivalenti; perciò, ogni miglioria dovrebbe essere dedotta dal valore a nuovo, per non complicarci la vita assumiamo che siano equivalenti.

N.B. la maggior parte dei contratti assicurativi, tutte le partite devo essere assicurate a valore intero, ovvero la somma necessaria per la ricostruzione o rimpiazzo, ad esclusione del terreno che invece viene assicurato nella forma a primo rischio assoluto. Nella forma a valore intero, nel caso in cui la somma assicurata risultasse inferiore al valore a nuovo, verrebbe applicata la cosiddetta regola proporzionale prevista all’articolo 1907 Codice civile. Per non complicare i calcoli assumiamo che le somme assicurate corrispondano al valore a nuovo o al costo di rimpiazzo.

Riassumendo a quanto ammonta l’indennizzo?

Partita | Somma assicurata | Danno subito | Indennizzo | Criterio di calcolo |

Fabbricato | € 1.000.000,00 | € 30.000,00 | € 25.500,00 | € 30.000 – 15% |

Terreno | € 200.000,00 | € 0,00 | € 0,00 | nessun danno |

Macchinari e attrezzature | € 700.000,00 | € 140.000,00 | € 119.000,00 | € 140.000 – 15% |

Prodotti finiti, semilavorati e merci | € 180.000,00 | € 100.000,00 | € 0,00 | Partita non assicurata |

Arredamento e attrezzatura da ufficio | € 20.000,00 | € 10.000,00 | € 0,00 | Partita non assicurata |

Materie prime e di consumo | € 100.000,00 | € 20.000,00 | € 0,00 | Partita non assicurata |

TOTALE | € 2.200.000,00 | € 300.000,00 | € 144.500,00 | Non trattandosi di danni totali viene applicato lo scoperto del 15% |

Danno non indennizzato che resta a carico dell’impresa | € 155.500,00 |

| ||

Non rientra nel danno indennizzabile nemmeno quella che ho definito perdita di fatturato ma sarebbe più corretto chiamare margine di contribuzione. Assumendo un margine di contribuzione compreso in una forchetta tra il 30 e il 60% e prendendo a riferimento il valore minimo, una riduzione del fatturato pari a € 1.000.000 produce una perdita di margine minima di € 300.000 che sommati ai 155.500 euro di danno non indennizzato, portano il totale delle perdite a oltre 450.000 euro.

Se i danni avessero interessato anche il fabbricato, i tempi di fermo attività sarebbero necessariamente più lunghi, perché la legge 18 marzo 2025 n. 40 all’articolo 9 comma 1 prevede, che le attività di ricostruzione e richiesta di contributi sono subordinate alla dichiarazione dello stato di ricostruzione di rilievo nazionale, che può essere dichiarato solo dopo la cessazione dello stato di emergenza di rilievo nazionale, dichiarato ai sensi del decreto 02 gennaio 2018 (Codice protezione civile) articolo 24 comma 3.

3) Adeguati assetti, crisi di impresa e credito bancario

Per quanto visto finora quali sono le conseguenze su, conto economico, stato patrimoniale e linee di credito?

A queste domande non c’è una risposta univoca perché ogni azienda è diversa e per forza di cose anche gli impatti.

Anche la continuità operativa, viene meno, e anche in questo caso le conseguenze sono diverse, a seconda ad esempio, di cosa prevedano i contratti sottoscritti, o quanto l’impresa possa essere facilmente sostituita da un altro fornitore, o più semplicemente quanto può “resistere” con mezzi propri, senza produrre ricavi. Non va dimenticato che l’azienda potrebbe subire l’interruzione della produzione perché un fornitore critico ha subito un danno da evento calamitoso, o perdere ricavi perché è il cliente principale ad aver subito il medesimo tipo di danno.

In tema di adeguati assetti sappiamo che i principali tool di verifica, monitorano esclusivamente indicatori di carattere, economico, finanziario, patrimoniale, sostenibilità del debito, compreso debiti verso l’erario, contributi e banche.

Fino al giorno prima dell’evento nessun indicatore dava segnali di una possibile crisi, ma nei giorni successivi all’evento?

Il sistema bancario come reagirà in una situazione simile? È altamente probabile che non reagirà nell’immediato, ma appena i dati andamentali peggioreranno lo farà di sicuro, riducendo la propria esposizione, in primis sulle linee rotative.

| Ti consigliamo l'eBook "Polizze Catastrofali", n testo pensato per trasformare un obbligo normativo in uno strumento di governo consapevole dell’impresa, con impatti diretti su continuità aziendale, resilienza e rapporti con banche e assicurazioni |

4) Risk assessment e polizza come leve per Rating Bancario e accesso al credito

In un contesto di vigilanza bancaria sempre più orientata ai criteri ESG e alla gestione dei rischi fisici, la qualità della copertura catastrofale unitamente alla gestione dei rischi fisici è diventata un parametro di rating.

Quanto ho appena scritto è contenuto nel documento, Il dialogo di Sostenibilità tra PMI e Banche, pubblicato dal MEF a dicembre 2024, nel quale vengono elencate 40 tipi di informazioni richieste, in questo caso ci interessano in particolare, quelle della sezione Rischio fisico e di transizione, azioni e risorse punti 9 e 10:

9) L’impresa ha fatto o pianificato, investimenti volti a ridurre esposizione al rischio fisico e di transizione connessi al cambiamento climatico?

Nella successiva guida metodologica viene esplicitato quali informazioni vengono richieste e in quale formato, in particolare, viene richiesto di fornire indicazioni su quali investimenti sono stati fatti o pianificati, e le relative risorse finanziarie dedicate per mitigare il rischio fisico da riportare in una tabella con il formato che segue:

Esempi illustrativi di azioni per la mitigazione e/o adattamento al cambiamento climatico

Mitigazione del rischio fisico |

|

|

|

Il modello di business dell’impresa ha/può avere ripercussioni materiali a fronte del verificarsi dei seguenti eventi? | Sì/No | Se sì, specificare l’eventuale azione di mitigazione e/o adattamento | Eventuale impiego di risorse finanziarie |

Alluvione, inondazione, esondazione |

|

|

|

tempeste |

|

|

|

Ondate di calore |

|

|

|

Incendio boschivo |

|

|

|

Aumento del livello del mare |

|

|

|

Riduzione della disponibilità di acqua |

|

|

|

Frana |

|

|

|

Perdita di biodiversità |

|

|

|

Cambiamenti nella produttività di terre e dei suoli |

|

|

|

Sisma |

|

|

|

Grandine |

|

|

|

Altro (specificare) |

|

|

|

I rischi elencati nella tabella vanno ben oltre a quelli previsti dalla legge 30 dicembre 2023 n. 213. Noto anche una particolarità, il sisma viene elencato come sottocategoria dei cambiamenti nella produttività di terre e suoli, ma a mio avviso vi rientrano di diritto disponibilità di acqua e ondate di calore, mentre il sisma dovrebbe rappresentare una macrocategoria in quanto si tratta di un rischio trasversale a tutte le imprese.

La tabella poco sopra andrebbe completata con una colonna che descrive lo scenario, es. “a seguito di alluvione nello stabilimento entrano 50/100 cm. di acqua”, una in cui vengono descritti gli effetti, una in cui viene quantificato il danno sia materiale che da interruzione attività, ed una che descrive l’impatto della misura di mitigazione, in questo modo avremo una tabella che potremmo definire un assessment del rischio fisico, questa rappresentazione, consentirebbe alle banche di capire effettivamente se l’impresa è in grado di ripristinare rapidamente l’operatività.

| Ti consigliamo l'eBook "Polizze Catastrofali": l’introduzione della polizza obbligatoria contro i rischi catastrofali (CAT-NAT) rappresenta uno dei cambiamenti più rilevanti degli ultimi anni per le imprese italiane. |

10) indicare contro quale rischio fisico/calamità naturale, l’impresa ha stipulato una copertura assicurativa, specificandone i dettagli in termini di valore12 e validità temporale.

La nota 12 spiega che per “valore” si intende importo, massimale assicurato ed eventuale franchigia, nulla dice rispetto a eventi e beni assicurati ma soprattutto quelli che non lo sono. Ciò che conta veramente sono le garanzie prestate perché sono queste che determinano un eventuale fabbisogno di capitale nel caso in cui non operi la polizza, per tornare alla situazione ante evento.

Esempio di formato consigliato per esplicitare la copertura assicurativa contro rischio fisico

Tipologia di rischio | Oggetto dell’assicurazione | Data inizio | Data inizio e scadenza | Importo assicurato | Massimale assicurato | Eventuale franchigia |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Le banche, nel valutare la solvibilità dell'impresa, non guardano più solo ai numeri storici, ma alla capacità di sopravvivenza del soggetto finanziato. Un'azienda che dimostra un trasferimento efficace del rischio tramite polizze strutturate correttamente (e non solo "formali") ottiene una migliore valutazione del profilo di rischio. Ciò si traduce in:

- Miglioramento della struttura finanziaria: La certezza che l'impresa riceverà risorse per ripartire riduce il rischio di default post-calamità.

- Riduzione dei tassi applicati: Un minor rischio operativo percepito può portare a una riduzione del costo del denaro e a una maggiore disponibilità di linee di credito a lungo termine.

5) Indennizzo, valore a nuovo o allo stato d’uso, cosa prevedono i principi contabili OIC?

Lo scopo principale di una polizza assicurativa è la protezione del patrimonio dell’assicurato, che nel nostro caso è l’impresa. Un aspetto spesso trascurato è, quale impatto ha l’indennizzo assicurativo sul bilancio. Per semplicità, prendo in considerazione solo il caso in cui i beni assicurati siano di proprietà dell’imprenditore, perché l’assicurazione per conto di chi spetta (bene in uso all’impresa ma di proprietà di terzi, leasing compreso) porrebbe una serie di problematiche giuridiche ancor prima che contabili.

Di seguito i tre principi contabili che ci interessano.

OIC 16: Perdite e danni per eventi estranei all’attività imprenditoriale e relativi rimborsi

L'OIC 16 disciplina le immobilizzazioni materiali, ovvero i beni oggetto della copertura obbligatoria (terreni, fabbricati, impianti e macchinari). In particolare, il punto 85 recita:

Le immobilizzazioni materiali perdute per eventi estranei allo svolgimento della normale attività imprenditoriale sono considerate come dismesse e la sopravvenienza passiva che emerge da tale evento è rilevata nella voce B14 “Oneri diversi di gestione”. L’eventuale rimborso del danno da parte di terzi (ad esempio, il risarcimento del danno da parte di un assicuratore) è rilevato come sopravvenienza attiva nella voce A5 “Altri ricavi e proventi”. Se il terzo, a seguito dell’evento, reintegra il cespite perduto con un cespite similare o equivalente (allo stesso stato d’uso, di funzionalità, ecc.) nello stesso esercizio non è rilevata alcuna sopravvenienza.

Se in seguito alla perdita di un’immobilizzazione materiale si procede all’acquisto di una nuova immobilizzazione, essa viene contabilizzata nell’attivo adottando i principi dettati dal presente documento.

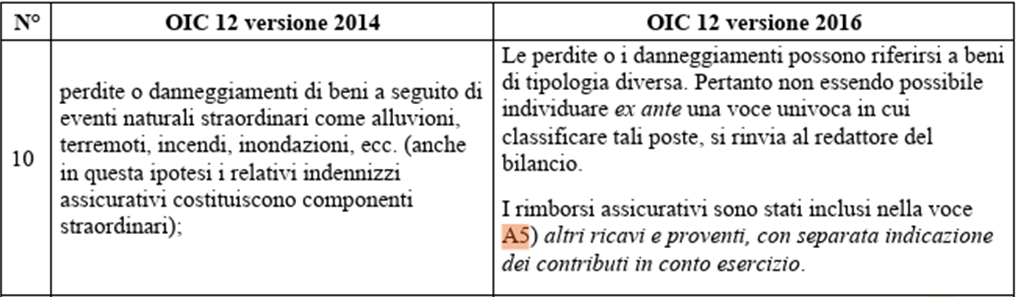

OIC 12: Composizione e schemi del bilancio d’esercizio

Riporto di seguito quanto previsto al punto 10

OIC 15: La natura del credito verso l'assicuratore

Post-sinistro, il credito verso l'assicuratore diviene una posta dell'Attivo Circolante. Tale credito deve essere valutato al valore di presumibile realizzo. In particolare, il punto 30 prevede:

I crediti che si originano per ragioni differenti dallo scambio di beni e servizi (ad esempio per operazioni di finanziamento) sono iscrivibili in bilancio se sussiste “titolo” al credito, e cioè se essi rappresentano effettivamente un’obbligazione di terzi verso la società.

Alcune considerazioni rispetto a quanto appena esposto:

- Il titolo di credito non sempre può essere considerato un’obbligazione certa a cui l’assicuratore deve adempiere in qualità di debitore, pensiamo ad esempio al caso in cui il danno è stato quantificato ma l’assicuratore contesta l’operatività della polizza per abuso edilizio sorto dopo la data di costruzione. Fino a che la contestazione non sarà chiusa a favore dell’impresa quel credito non potrà essere iscritto a bilancio, con tutte le conseguenze del caso.

- L’indennizzo a valore nuovo determina una plusvalenza, la quale potrebbe aumentare l’utile e di conseguenza le imposte, di ciò si dovrà tenere conto nella pianificazione economico-finanziaria e fiscale.

Conclusioni: la responsabilità di amministratori e organi di controllo

Per amministratori, sindaci, e revisori, la verifica dell'obbligo assicurativo non può limitarsi al controllo dell’avvenuta sottoscrizione e rinnovi successivi. La vera vigilanza riguarda l'adeguatezza della copertura rispetto ai rischi specifici, e alla capacità finanziaria dell'impresa. Ignorare le criticità tecniche di una polizza (es. sottoassicurazione o esclusioni rilevanti), significa non proteggere adeguatamente la struttura finanziaria, esponendo l'impresa al rischio di crisi, amministratori e organi di controllo a possibili azioni per responsabilità da parte degli stakeholder.

| Ti consigliamo l'eBook "Polizze Catastrofali", una guida completa appena pubblicata con le più recenti novità sull'argomento. |