Di seguito un estratto dal libro Società semplice - II Edizione - libro di carta

L’imposta di registro nel caso della società semplice può essere analizzata sotto due profili.

Innanzitutto si devono approfondire le modalità di applicazione in sede di conferimento.

In secondo luogo, ci si deve chiedere se la società che acquista beni immobili possa beneficiare del metodo del prezzo valore.

In caso di conferimento di beni in una società semplice, trovano applicazione le aliquote previste dall’art. 4 Tariffa del D.P.R. 131/1986.

L'articolo continua dopo la pubblicità

Estratto dal libro Società semplice - II Edizione - libro di carta

1) Conferimento in società semplice: conferimento di aziende

Il n. 3)[1] prevede che il conferimento di proprietà o diritto reale di godimento su aziende o su complessi aziendali relativi a singoli rami dell’impresa sconta imposta di registro nella misura fissa di 200 €.

Abbiamo già segnalato, ovviamente, che la società semplice non può detenere una impresa commerciale.

Una interessante osservazione, tuttavia, è stata fatta in dottrina in merito alla possibilità per la società semplice di detenere un’azienda affittata. Si osserva, infatti, che “benché la società semplice non possa svolgere attività commerciale, non si può astrattamente escludere che il suo patrimonio sia formato anche da una azienda non agricola; può ad esempio ipotizzarsi lo scenario nel quale la società semplice proprietaria di una azienda si limita a concederla in affitto a terzi, senza gestirla direttamente, analogamente a quanto potrebbe fare una persona fisica o una pluralità di persone fisiche agenti quali comproprietari di una comunione d’azienda”[2].

Lo spunto è oltremodo interessante ed è approfondito anche in tema di enti non commerciali. Partendo dal presupposto che è pacifico come la concessione in affitto dell’unica azienda da parte dell’imprenditore individuale determini la perdita dello status di soggetto passivo ai fini IVA e ciò in ragione della intervenuta assenza del requisito soggettivo previsto dall’articolo 4 D.P.R. 633/1972 (il soggetto che affitta l’unica azienda, pertanto, si pone in una sorta di “limbo” dal quale uscirà solo a conclusione del periodo di affitto), si deve valutare se tale principio possa essere esteso anche a soggetti diversi dalle società commerciali.

Nel caso della persona fisica possiamo serenamente rilevare che:

- il venir meno dell’IVA comporta che l’affitto d’azienda sconti l’imposta di registro in misura proporzionale;

- sul versante delle imposte dirette, l’imprenditore individuale che affitta la sua unica azienda, percependo canoni periodici, consegue redditi diversi ai sensi dell’articolo 67, comma 1, lett. h), Tuir, ordinariamente soggetti ad IRPEF ma non ad IRAP, stante il mancato svolgimento di un’attività commerciale.

In tema di affitto dell’unica azienda (in questo caso agricola) l’Agenzia delle Entrate ha avuto modo di pronunciarsi nella risoluzione 340/E/2007 con specifico riferimento all’assoggettamento a IRAP, IRPEF e IVA di una società semplice che intendeva cessare l’azienda agricola.

Nel ribadire che il reddito derivante dall’affitto dell’azienda costituisce reddito diverso ai sensi dell’articolo 67, comma 1, lett. h), Tuir, con riferimento all’IVA l’Agenzia ricorda che il presupposto soggettivo per l’applicazione del tributo è individuato dall’articolo 4 D.P.R. 633/1972 nell’esercizio di un’attività d’impresa, intesa come esercizio per professione abituale di attività commerciale o agricola.

L’Agenzia ne ricava che per le società semplici il presupposto soggettivo per l’applicazione dell’IVA risulta realizzato sempre che venga di fatto esercitata un’attività commerciale o agricola; qualora, come nel caso oggetto della risoluzione in commento, tale attività non venga più esercitata per effetto dell’affitto dell’unica azienda posseduta, la società perde lo status di soggetto passivo d’imposta[3].

Il ragionamento è oltremodo affascinante. Si pone però il problema di valutare come la società semplice possa trovarsi nella condizione di affittare una impresa commerciale.

Chi scrive pensa a queste ipotesi:

- la società semplice deriva da una trasformazione di una società commerciale che affittava l’unica azienda;

- nella società semplice è stata conferita un’azienda già affittata.

La via di considerare il conferimento di un’azienda commerciale in una società semplice per poi affittarla subito dopo non è scevra di incertezze di varia natura.

Un ulteriore aspetto attiene al pensiero dell’Agenzia delle Entrate. La R.M. 340/E/2007, infatti, aveva ad oggetto un’azienda agricola e non una impresa commerciale.

È bene esaminare il contenuto delle istruzioni della dichiarazione dei redditi.

Per agevolare la lettura dei modelli, riportiamo nella successiva tabella le casistiche di redditi diversi contenute nelle lett. h), h-bis) e h-ter) dell’art. 37 del Tuir.

Tabella n. 3 – Le casistiche di redditi diversi indicate nelle lett. da h) a h-ter) dell’art. 67 del Tuir

Lett. |

| CASISTICA |

h) | 1 | concessione in usufrutto e sublocazione di beni immobili |

| 2 | affitto, locazione, noleggio o concessione in uso di veicoli, macchine e altri beni mobili |

| 3 | affitto e concessione in usufrutto di aziende con la precisazione che l’affitto e la concessione in usufrutto dell’unica azienda da parte dell’imprenditore non si considerano fatti nell’esercizio dell’impresa, ma in caso di successiva vendita totale o parziale le plusvalenze realizzate concorrono a formare il reddito complessivo come redditi diversi |

h-bis) | plusvalenze realizzate in caso di successiva cessione, anche parziale, delle aziende acquisite ai sensi dell’art. 58 del Tuir ossia per successione o donazione | |

h-ter) | la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni dell’impresa a soci o familiari dell’imprenditore | |

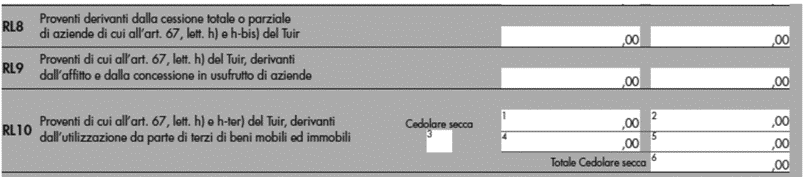

Esaminando il Modello redditi persone fisiche, emerge come le casistiche siano incluse nei righi da RL8 a RL10.

L’affitto di azienda è contemplato nel rigo RL9. Se consideriamo, invece, il Modello enti non commerciali, l’affitto di azienda è presente nel rigo RL13.

L’affitto di azienda è contemplato nel rigo RL9. Se consideriamo, invece, il Modello enti non commerciali, l’affitto di azienda è presente nel rigo RL13.

Le istruzioni precisano che nel rigo RL13, colonna 1, si devono “indicare i proventi percepiti nel periodo di imposta derivanti dall’affitto o dalla concessione in usufrutto dell’unica o di tutte le aziende possedute”.

Le istruzioni precisano che nel rigo RL13, colonna 1, si devono “indicare i proventi percepiti nel periodo di imposta derivanti dall’affitto o dalla concessione in usufrutto dell’unica o di tutte le aziende possedute”.

Passando, invece, ad esaminare il Modello redditi società di persone, si vede come sia assente il richiamo alla casistica dell’affitto di azienda.

Il tutto viene condensato nel rigo RL8 che, tutto sommato, potrebbe risultare sufficiente, atteso che l’affitto d’azienda è incluso nella lett. h).

Purtroppo, le istruzioni non fanno riferimento alla nostra casistica in quanto si limitano a prevedere che nel rigo RL8 vanno indicati “i proventi derivanti dalla concessione in usufrutto e dalla sublocazione di beni immobili, dall’affitto, locazione, noleggio o concessione in uso di veicoli, macchine e altri beni mobili. In tale colonna indicare, altresì, la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni dell’impresa a soci, ai sensi della lett. h-ter) del comma 1dell’art. 67 del Tuir”.

Nessuna menzione viene fatta all’affitto di azienda.

Invero, a differenza del Modello redditi persone fisiche, il Modello redditi società di persone contiene un rigo residuale, il rigo RL10, dove, come recitano testualmente le istruzioni, “vanno indicati gli altri proventi relativi ad attività non comprese nei righi precedenti”.

In questo rigo potrebbe essere incluso anche l’affitto dell’unica azienda commerciale, ma spiace che non vi sia una menzione nelle istruzioni.

In questo rigo potrebbe essere incluso anche l’affitto dell’unica azienda commerciale, ma spiace che non vi sia una menzione nelle istruzioni.

Ti consigliamo: Master Holding avanzato 2026 | Corso online in diretta dal 22 aprile al 18 maggio 2026. Master Holding avanzato 2026: la costruzione operativa della holding attraverso il conferimento a realizzo controllato e altre operazioni | Corso DIRETTA

Ti potrebbero interessare:

2) Note

[1] vedi tabella n.2 "Imposta di registro applicabile ai conferimenti in società semplici" del capitolo 4.3.2.1 Imposta di registro: un quadro di insieme. Società Semplice II Edizione di Vial e Bettiol

[2] M. Carone, M. Piscetta, La società semplice e l’organizzazione dei patrimoni familiari, Giuffrè, 2019, pag. 68.

[3] L’ente non commerciale che affitta l’unica azienda posseduta, di Luca Caramaschi, in ecnews del 15 giugno 2019

Approfondisci con Società semplice - II Edizione - libro di carta