La Legge di Bilancio 2024 ha (ri)introdotto la possibilità, per le imprese OIC adopter, di adeguare le esistenze fiscali di magazzino. La stessa autrice in un contributo precedente (si veda Rimanenze di magazzino e la bozza del Disegno di legge di bilancio 2024, Speciale Fisco e Tasse 23/10/2023) aveva già evidenziato che non si tratta di una novità in assoluto, in quanto l'art. 7 c. -da 9 a 14- L. 488/99 (Legge finanziaria 2000) aveva previsto la possibilità di adeguare le rimanenze di magazzino. Ciò trova giustificazione sul ricorrente riscontro di "incoerenze" tra il valore di magazzino e la giacenza effettiva per quantità e importo. Nel presente contributo si specificano il trattamento IVA, imposta sostitutiva e metodi contabili come disciplinati dalla predetta disposizione.

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com.

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

1) Adeguamento delle rimanenze di magazzino: perimetro soggettivo e oggettivo

L'art. 1 c. da 78 a 85 L. 213/2023 prevede per le imprese che non adottano i principi contabili internazionali nella redazione del bilancio, la facoltà, relativamente al solo periodo d'imposta in corso al 30 settembre 2023 (anno 2023 per soggetti “solari”), di adeguare le esistenze iniziali dei beni di cui all'articolo 92, TUIR, Variazioni delle rimanenze: con riferimento ai beni che rientrano al c. 1, lettere a) e b), dell’art. 85, c. 1, TUIR:

- beni e prestazioni di servizi alla cui produzione o al cui scambio è diretta l'attività dell'impresa e,

- materie prime e sussidiarie, semilavorati e altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nella produzione.

La norma sembra consentire unicamente l’eliminazione con riferimento alle quantità dei beni in precedenza omesse. Non sembra invece, consentita l'iscrizione con significato di una correzione in aumento di valori precedentemente sottostimati, che configura una mera rivalutazione.

È esclusa, la possibilità di adeguamento delle opere, forniture e servizi di durata ultrannuale previsti dall'art. 93 TUIR.

Della stessa autrice ti consigliamo:

- Check-list - OIC 34 la contabilizzazione dei ricavi

- ebook Revisione legale Bilancio degli Enti del Terzo Settore

- ebook Bilanci e rendiconti Enti del Terzo settore

- ebook Rendicontazione non finanziaria e modello business PMI

- ebook Enti Terzo settore: Regimi contabili, Iva e Imposte

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com.

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

2) Adeguamento delle rimanenze di magazzino: metodi contabili, iva e imposta sostitutiva

La norma prevede la facoltà di scegliere tra due metodi di adeguamento:

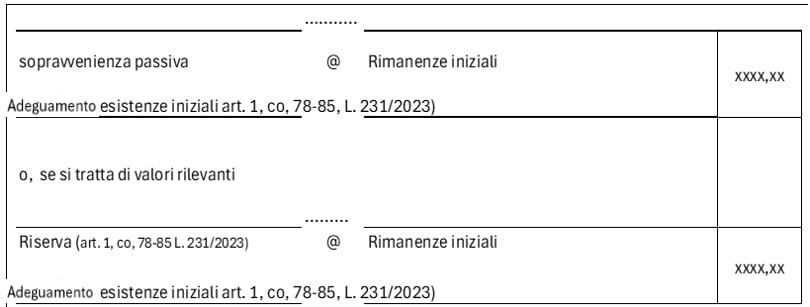

- il primo, consiste nell'eliminazione delle esistenze iniziali di quantità o valori superiori rispetto a quelli effettivi. Si tratta di eliminare le quantità fisiche dei beni risultanti dalla contabilità in misura superiore a quelle effettive, ovvero ridurre i costi unitari di valutazione dei beni effettivamente esistenti in magazzino (in quanto superiori a quelli effettivi).

Rilevazione contabile |

|

IVA

In tale ipotesi l’adeguamento comporta il pagamento dell'IVA, determinata applicando l'aliquota media, riferibile all'anno 2023 all'ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione che sarà stabilito, per le diverse attività, con apposito decreto dirigenziale. L'aliquota media tenendo conto della esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l'imposta, relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato.

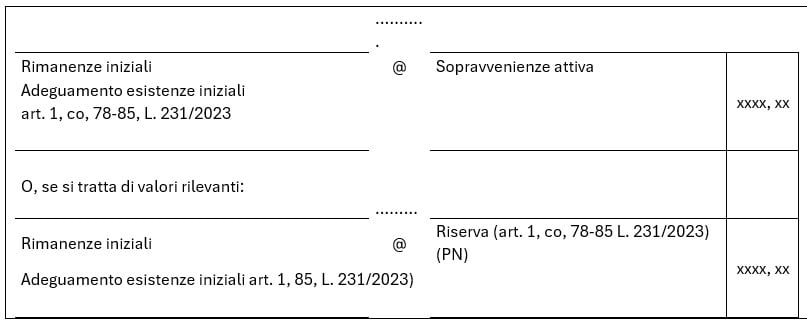

- il secondo metodo consente l'iscrizione delle esistenze iniziali omesse precedentemente. Per l'iscrizione, l'adeguamento delle esistenze iniziali comporta il pagamento della sola imposta sostitutiva. Non è dovuta l'IVA e non assume alcuna rilevanza il coefficiente di maggiorazione.

| Rilevazione contabile |

|

IMPOSTA SOSTITUTIVA

L’adeguamento mediante eliminazione delle esistenze iniziali comporta il pagamento di una imposta sostitutiva dell'imposta sul reddito delle persone fisiche, dell'IRES e dell'IRAP, in misura pari al 18 per cento da applicare alla differenza tra l'ammontare calcolato con le modalità sopra indicate ed il valore eliminato;

L’adeguamento effettuato con la procedura di iscrizione di valori comporta il pagamento di una imposta sostitutiva dell'imposta sul reddito delle persone fisiche, dell'imposta sul reddito delle società e dell'imposta regionale sulle attività produttive, in misura pari al 18 per cento da applicare al valore iscritto.

Della stessa autrice ti consigliamo:

- Check-list - OIC 34 la contabilizzazione dei ricavi

- ebook Revisione legale Bilancio degli Enti del Terzo Settore

- ebook Bilanci e rendiconti Enti del Terzo settore

- ebook Rendicontazione non finanziaria e modello business PMI

- ebook Enti Terzo settore: Regimi contabili, Iva e Imposte

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com.

Ti consigliamo i nuovissimi prodotti:

Visita anche il FOCUS della "Legge di Bilancio 2026" in continuo aggiornamento.

Scopri guide pratiche, approfondimenti e fogli di calcolo sulle principali novità fiscali introdotte con l’ultima Legge di Bilancio 2026 (in corso di approvazione).

Strumenti utili per professionisti e imprese:

- Calcolo nuova Irpef 2026 - detrazioni e cedolare secca

- Crediti imposta Industria 4.0 e Transizione 5.0 | eBook

- Calcolo detassazione Lavoro 2026 | Excel

Approfondisci le nuove regole della Rottamazione Quinquies con strumenti operativi e analisi aggiornate:

disponibili anche nel Pacchetto completo Rottamazione Quinquies | eBook + Excel - risparmia con l’offerta combinata!

3) Adeguamento delle rimanenze di magazzino: aspetti dichiarativi e versamenti

La regolarizzazione rientra nella dichiarazione dei redditi relativa al periodo d'imposta in corso al 30 settembre 2023 (anno 2023 per i solari);

Le imposte dovute sono versate in due rate di pari importo, di cui:

- la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d'imposta 2023; e

- la seconda entro il termine di versamento della seconda o unica rata dell'acconto delle imposte sui redditi relativa al periodo d'imposta successivo.

- al mancato pagamento nei termini consegue l'iscrizione a ruolo a titolo definitivo delle somme non pagate e dei relativi interessi nonché delle sanzioni conseguenti all'adeguamento effettuato.

I valori risultanti dalle variazioni suddette sono riconosciuti ai fini civilistici e fiscali a decorrere dal periodo d'imposta in corso al 30 settembre 2023 e, nel limite del valore iscritto o eliminato, non possono essere utilizzati ai fini dell'accertamento in riferimento a periodi d'imposta precedenti. L'adeguamento non ha effetto sui processi verbali di constatazione consegnati e sugli accertamenti notificati fino alla data di entrata in vigore della legge di Bilancio 2024, vale a dire 1° gennaio 2024 (ai fini dell'accertamento, delle sanzioni e della riscossione delle imposte dovute, nonché del contenzioso, si applicano le disposizioni in materia di imposte sui redditi).

L'imposta sostitutiva non è deducibile ai fini delle imposte sui redditi e relative addizionali nonché dell'IRAP.

Della stessa autrice ti consigliamo:

- Check-list - OIC 34 la contabilizzazione dei ricavi

- ebook Revisione legale Bilancio degli Enti del Terzo Settore

- ebook Bilanci e rendiconti Enti del Terzo settore

- ebook Rendicontazione non finanziaria e modello business PMI

- ebook Enti Terzo settore: Regimi contabili, Iva e Imposte

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com.

Ti consigliamo i nuovissimi prodotti:

Visita anche i FOCUS della "Legge di Bilancio 2026" in continuo aggiornamento.

Scopri guide pratiche, approfondimenti e fogli di calcolo sulle principali novità fiscali introdotte con l’ultima Legge di Bilancio 2026 (in corso di approvazione).

Strumenti utili per professionisti e imprese

- Calcolo nuova Irpef 2026 - detrazioni e cedolare secca

- Crediti imposta Industria 4.0 e Transizione 5.0 | eBook

- Calcolo detassazione Lavoro 2026 | Excel

Approfondisci le nuove regole della Rottamazione Quinquies con strumenti operativi e analisi aggiornate:

disponibili anche nel Pacchetto completo Rottamazione Quinquies | eBook + Excel - risparmia con l’offerta combinata!