A seguito della conversione in legge del decreto Aiuti bis, solo per il 2022, i fringe benefits per i lavoratori dipendenti:

- hanno una soglia di esenzione IRPEF innalzata a 600,00 euro e

- possono ricomprendere anche somme per il pagamento delle bollette per le utenze domestiche (acqua, luce e gas).

L'Agenzia delle Entrate con Circolare del 04.11.2022 n. 35, ha fornito alcune istruzioni operative per l'applicazione, specificando quali sono le spese per utenze ammesse e le modalità con cui i datori di lavoro devono operare per poter erogare e contabilizzare le erogazioni, che richiedono tra l'altro di far firmare ai dipendenti un'autocertificazione concernente le spese oggetto di rimborso.

Inoltre, vengono date indicazioni sulla cumulabilità di questi fringe benefits con il bonus benzina ai dipendenti da 200 euro.

Leggi su questo Buoni benzina 200 euro in busta paga come fare

Nei paragrafi che seguono vediamo le istruzioni e forniamo un modello facsimiile di dichiarazione sostitutiva.

NOVITA': E' disponibile il tool di simulazione delle nuove detassazioni previste per il 2026 con aggiornamenti gratuiti fino alla approvazione definitiva della nuova legge di bilancio

Ti segnaliamo:

- Trasferte, trasferimenti e distacchi - eBook 2025

- Welfare aziendale & Fringe benefit | Libro di carta 2025

- Collegato Lavoro 2025: guida alle novità | eBook

- Informativa trasparenza ai lavoratori | eBook 2025

- ConvertiATECO 2022-2025 il file excel indispensabile per commercialisti, imprese e autonomi: trova, confronta e trasforma i codici ATECO 2022-2025 in pochi click!

- il libro di carta Il lavoro nello spettacolo: Guida agli aspetti contrattuali, fiscali e previdenziali di M.Matteucci, G. Ulivi, B. Garbelli, S. Ricci - Maggioli Editore - 164 pag

Per approfondimenti sul nuovo diritto del lavoro, abbiamo organizzato il Corso avanzato di diritto del lavoro -Il lavoro che cambia: gestire conflitti, contratti e trasformazioni. Il corso online con 4 appuntamenti in diretta di 2 ore intende esaminare, con taglio operativo, le principali novità e criticità nella gestione del rapporto di lavoro privato.

1) Bonus bollette dipendenti: quali spese sono ammesse a rimborso

Le utenze domestiche per le quali il datore di lavoro può erogare o rimborsare come fringe benefits, sono:

- utenze elettriche

- idriche

- di riscaldamento

e devono riguardare:

- immobili ad uso abitativo posseduti o detenuti, sulla base di un titolo idoneo, dal dipendente, dal coniuge o dai suoi familiari,

- anche se non costituiscono residenza o il domicilio, per i proprietari

- purché il dipendente ne sostenga effettivamente le spese.

Sono comprese anche:

- le spese per utenze intestate al condominio, e ripartite sulla base delle tabelle condominiali

- le spese per utenze addebitate per contratto al locatore ma intestate al proprietario dell'immobile.

I documenti giustificativi di spesa possono:

- essere rappresentati anche da più fatture

- essere intestati a una persona diversa dal lavoratore dipendente, purché rientri tra i familiari indicati nell’articolo 12 del TUIR oppure

- al locatore

- o al condominio (potrebbe essere utile avere conferma dall'agenzia riguardo la possibilità di allegare solo il riparto delle spese condominiali firmato dall'amminsitrazione o se sia necessaria copia della fattura)

ATTENZIONE: Le somme erogate dal datore di lavoro (nell’anno 2022 o entro il 12 gennaio 2023) possono riferirsi anche a fatture datate 2023 purché riguardanti consumi effettuati nel 2022 .

Da questa indicazione sembra possibile dedurre che l'obbligo di acquisire la dichiarazione sostitutiva non sia preventivo ma possa essere assolto entro i termini di predisposizione delle CU ai fini della dichiarazione dei redditi del dipendente, oltre che di eventuali controlli. Infatti, nel testo non è chiaramente espressa una tempistica per l'adempimento.

A nostro avviso, è consigliabile (anche se non obbligatorio) che il datore di lavoro acquisisca la dichiarazione sostitutiva in via preventiva e che la conservi vista la responsabilità diretta in cui incorre il datore di lavoro in caso di controlli da parte dell’Agenzia delle entrate.

Ti segnaliamo:

- Intelligenza Artificiale e Risorse Umane libro di carta

- La gestione delle risorse umane in azienda eBook 2024

- La Busta paga 2025: guida operativa eBook

- La Busta paga in edilizia eBook

Per tanti altri prodotti editoriali visita la sezione dedicata agli E-book Lavoro , la Collana dei Pratici fiscali e la Collana Facile per tutti

2) Bonus bollette dipendenti: procedura e obblighi per datore di lavoro e dipendente

Per giustificare la somma erogata e la sua inclusione tra i fringe benefits, il datore di lavoro dovrebbe quindi:

- acquisire e conservare per eventuali controlli, la relativa documentazione contabile

- oppure, acquisire una dichiarazione sostitutiva di atto di notorietà (DPR 445-2000) in cui il lavoratore richiedente attesti di essere in possesso della documentazione comprovante il pagamento delle utenze domestiche, completa degli elementi identificativi della loro tipologia importo, data e modalità di pagamento.

L'Agenzia specifica anche che ad evitare una fruizione ripetuta del rimborso in relazione alla stessa spesa la dichiarazione deve riguardare anche il fatto che le medesime fatture non sono oggetto di richiesta di rimborso, totale o parziale, da parte di altri dipendenti presso lo stesso o altri datori di lavoro.

Il dipendente ha l'obbligo di conservare la documentazione indicata nella predetta dichiarazione in caso di controllo da parte dell’Amministrazione finanziaria.

- Guida alle agevolazioni all'assunzione 2025 - eBook

- Informativa trasparenza ai lavoratori | eBook

- Collaborazioni coordinate e continuative | eBook

Per tanti altri prodotti utili visita la sezione dedicata agli E-book Lavoro e la Collana dei Pratici fiscali

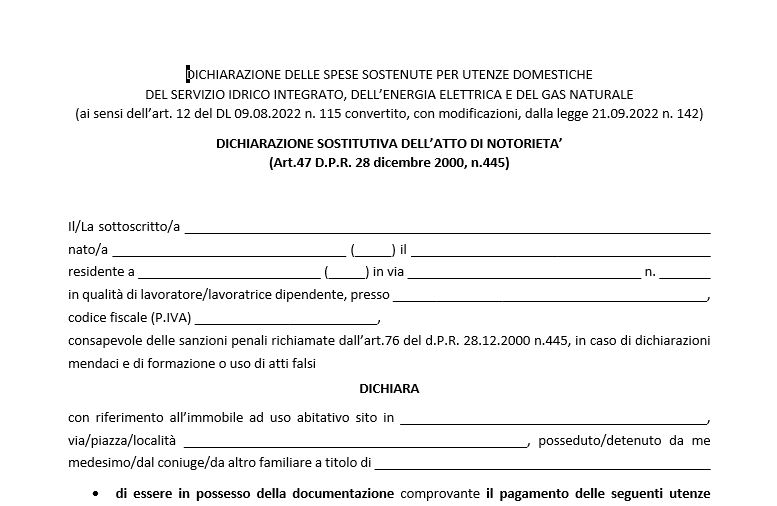

3) Bonus bollette dipendenti: Fac-simile autocertificazione del dipendente per rimborso

CLICCA QUI PER SCARICARE il fac-simile in formato Word

- Guida alle agevolazioni all'assunzione 2025 - eBook

- Informativa trasparenza ai lavoratori | eBook

- Collaborazioni coordinate e continuative | eBook

Per tanti altri prodotti utili visita la sezione dedicata agli E-book Lavoro e la Collana dei Pratici fiscali

4) Bonus bollette dipendenti: rimborso bollette, buono carburante e rettifica circolare 27/2022

La nuova disciplina sui fringe benefit 2022, ricorda l'Agenzia, "rappresenta un’agevolazione ulteriore, diversa e autonoma, rispetto al bonus carburante" previsto dal decreto-legge 21 marzo 2022, n. 21.

I due importi sono quindi cumulabili in capo allo stesso dipendente.

Comunque resta fermo che per entrambi vale la regola consueta per cui superando la soglia di 200 o 600 euro, l'intero importo viene assoggettato a tassazione ordinaria.

L'Agenzia provvede anche a rettificare la circolare n.27 2022 in tema di sostituzione dei premi di risultato con i bonus citati nel senso che anche in questo caso, l'intero importo se sopra la soglia, è soggetto a tassazione ordinaria, e non “soggetto al prelievo sostitutivo previsto per i premi di risultato” come erroneamente affermato nel documento citato.

Ti possono interessare:

- Come leggere la busta paga eBook Collana Facile per tutti

- La Busta paga 2025: guida operativa

- Pacchetto "Colf e badanti 2025 (eBook + Foglio excel)"

- Fringe benefits e rimborsi spese (eBook 2025)

- Paghe e contributi 2025 di A. Gerbaldi - Guida pratica ed esempi di calcolo | Libro di carta Maggioli editore

- Commentario al contratto collettivo di lavoro dei dirigenti (eBook 2025 141 pagg.)