L’art. 13 del D. Lgs. n. 39/2010 prevede che l'assemblea dei soci su proposta motivata dell'organo di controllo, conferisce l'incarico di revisione al revisore o alla società di revisione, c.d. responsabile dell’incarico[1], per la durata di tre esercizi, con scadenza alla data di assemblea convocata per l’approvazione del bilancio del terzo esercizio e determina il corrispettivo spettante, nonché gli eventuali criteri per l'adeguamento di tale corrispettivo durante l'incarico.

La valutazione dell’accettazione e del mantenimento[2] dell’incarico di revisione assume la valenza di una vera e propria procedura che comporta la valutazione di una molteplicità di fattori:

a) interni, riferibili al revisore stesso:

- il possesso dei requisiti di indipendenza ed obiettività;

- la presenza o meno di rischi per la sua indipendenza;

- la disponibilità di competenze professionali, tempo e risorse necessarie per svolgere in modo adeguato l’incarico di revisione proposto;

b) esterni, riferibili alla società ed al contesto operativo.

Se acquisti Revisal hai accesso gratuito al webinar "Le attività legate all’accettazione dell’incarico" - Revisal è una piattaforma completa di software e area corsi accreditati |

Per il responsabile dell’incarico di revisione, è aspetto fondamentale e situazione sostanziale ai fini dell’accettazione l’esplicito riconoscimento della responsabilità della direzione aziendale, e degli amministratori sul bilancio e sul sistema del controllo interno.

L’assenza di tale responsabilità può motivare la non accettazione dell’incarico.

Si ricorda che, l’obiettivo del revisore è di mettere in atto procedure di controllo della qualità a livello di incarico che gli consentano di acquisire la ragionevole sicurezza che:

a) la revisione contabile sia conforme ai principi professionali e alle disposizioni di legge e regolamentari applicabili;

b) la relazione di revisione emessa sia appropriata alle circostanze.

Mettiamo in pratica quanto appena descritto attraverso il software Revisal:

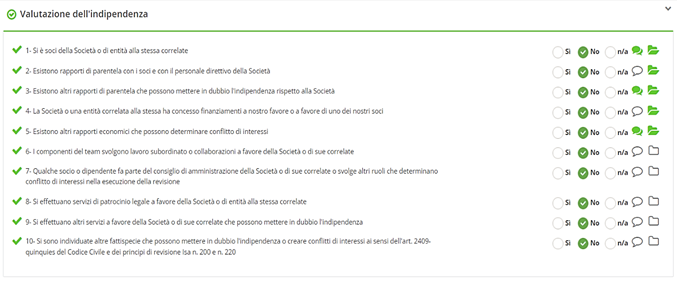

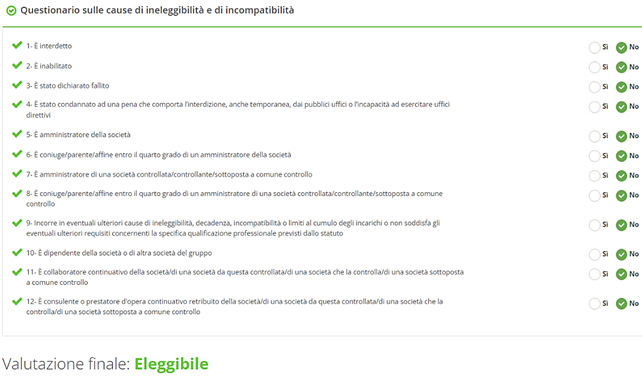

- Il Dott. Mario Rossi procede alla compilazione del questionario valido ad attestare il possesso dei requisiti di indipendenza

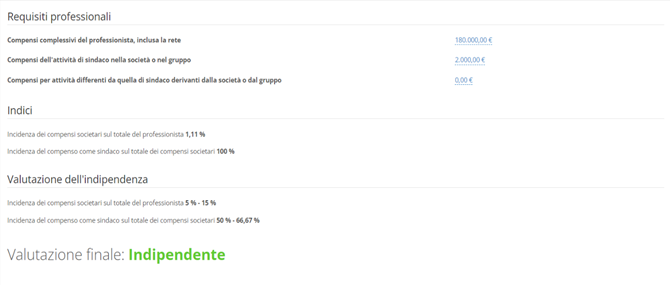

- Il Dott. Mario Rossi, che svolge incarico come Sindaco Unico con funzione di revisore legale, procede inoltre a verificare l’indipendenza finanziaria:

- Il software indica, dopo apposita compilazione questionario, se il profilo del Sindaco revisore è in linea con l’assunzione dell’incarico:

Se acquisti Revisal hai accesso gratuito al webinar "Le attività legate all’accettazione dell’incarico" Revisal è una piattaforma completa di software e area corsi accreditati |

L'articolo continua dopo la pubblicità

Se acquisti Revisal hai accesso gratuito all'abbonamento La Revisione in Pratica il primo webinar è dedicato a "Le attività legate all’accettazione dell’incarico"

Revisal è una piattaforma completa di software e area corsi accreditati RICHIEDI UNA DEMO GRATUITA

1) L’ attività preliminare per la valutazione dell’accettazione dell’incarico

Riguardo l’attività preliminare per la valutazione l’ISQC Italia 1 richiede che il responsabile dell’incarico acquisisca le informazioni considerate necessarie nelle circostanze prima di accettare l’ incarico con un nuovo cliente.

Ciò vale anche successivamente, per il mantenimento dell’incarico già in essere e quando si considera se accettare un nuovo incarico con un cliente già acquisito.

Le informazioni necessarie per stabilire se le conclusioni raggiunte in merito all’accettazione e al mantenimento dei rapporti con il cliente e dell’incarico di revisione siano appropriate, si riferiscono:

• all’integrità dei principali proprietari, dei membri della direzione con responsabilità strategiche e dei responsabili delle attività di governance dell’impresa;

• alle competenze del team per svolgere l’incarico di revisione e le capacità necessarie, inclusa la disponibilità di tempo e di risorse;

• al rispetto dei principi etici applicabili;

• agli aspetti significativi che sono emersi durante l’incarico di revisione in corso o in quello precedente, e le loro implicazioni per il mantenimento del rapporto.

Per tale attività il revisore può fare riferimento ad un set di strumenti, c.d. procedure di valutazione del rischio dirette a valutare:

- il livello di rischio sia accettabile;

- ci siano ragionevoli aspettative di poter svolgere il lavoro nel rispetto dei principi di revisione e delle norme di legge;

- l’assenza di rischi di perdita della reputazione;

- l’assenza di rischi di potenziali contenziosi con il cliente;

- di essere dotato di risorse professionali adeguate di tempo

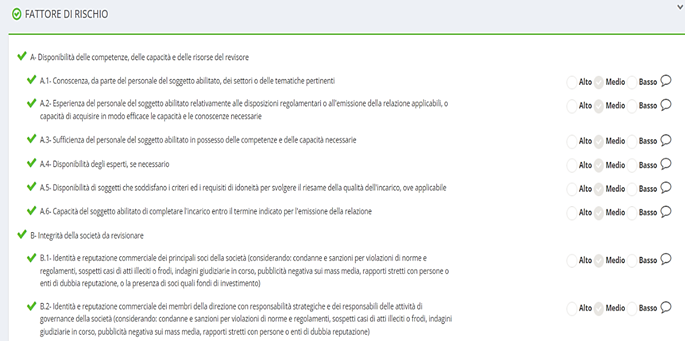

Di seguito si mostra un piccolo estratto del questionario Valutazione Rischio aziendale predisposto in Revisal, che riprende i punti appena descritti:

Ti segnaliamo i seguenti eBook e Libri di carta:

- Strumenti per la redazione del Bilancio 2026 | eBook

- Summa Bilancio 2026 | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - Redigere il Bilancio: strumenti e check list | Libro disponibile la Check-list venduta anche singolarmente

- Manuale delle scritture contabili 2026 | Libro di carta

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Impairment test OIC 9 - perdite durevoli | Excel

- Fiscalità anticipata e differita | Excel

- Iper ammortamento 2026 | Foglio Excel

Visita il Focus dedicato al Bilancio di Esercizio continuamente aggiornato con e-book, Libri, Corsi online e Fogli di calcolo.

2) La fase di accettazione dell’incarico di revisione: la lettera di incarico

A seguito dell’esito positivo della valutazione delle condizioni per accettare l’incarico professionale, il revisore dovrà procedere con l’emissione della lettera di incarico/proposta che include la quantificazione dei propri onorari ed i seguenti elementi fondamentali:

- l’oggetto dell’incarico;

- la durata;

- gli obiettivi di revisione;

- la responsabilità della direzione – lettera di attestazione -;

- a responsabilità del revisore;

- le modalità di svolgimento dell’incarico;

- la sottoscrizione delle dichiarazioni fiscali;

- l personale impiegato, tempi e corrispettivi;

- le situazioni di incompatibilità;

- la riservatezza dei dati;

- gli adempimenti in materia di antiriciclaggio;

- le coperture assicurative;

- le conclusioni.

Scarica qui fac-simile “Lettera di incarico” predisposta con Revisal.

3) Il principio di indipendenza ed il mantenimento dell’incarico ISA Italia 220

Il revisore, nonché il responsabile dell’incarico, ai sensi per principio internazionale ISA Italia 220 è responsabile, mediante l’osservazione e lo svolgimento di indagini per quanto necessario, delle evidenze di non conformità ai principi etici applicabili e delle regole dell’indipendenza e dell’obiettività, da parte dei membri del team di revisione.

A tal fine, dovrà:

a) acquisire le informazioni pertinenti dal soggetto incaricato della revisione e, ove applicabile, dagli altri soggetti appartenenti alla rete, per identificare e valutare circostanze e rapporti che costituiscono minacce all’indipendenza;

b) valutare le informazioni su eventuali violazioni identificate delle direttive e delle procedure del soggetto incaricato della revisione in materia di indipendenza per stabilire se le stesse costituiscano una minaccia all’indipendenza per l’incarico di revisione;

c) intraprendere le azioni appropriate per eliminare tali minacce ovvero ridurle ad un livello accettabile applicando misure di salvaguardia, oppure, se considerato appropriato, recedendo dall’incarico di revisione (qualora il recesso sia consentito dalle leggi e dai regolamenti applicabili). Il responsabile dell’incarico deve riferire tempestivamente al soggetto incaricato della revisione l’eventuale incapacità di risolvere le questioni emerse, affinché adotti le azioni appropriate.

Qualora siano identificabili minacce all’indipendenza che le condizioni delle misure di salvaguardia non possono essere in grado di eliminare o ridurre ad un livello accettabile, il revisore deve riferire alla persona o alle persone competenti all’interno del soggetto incaricato della revisione affinché stabiliscano le azioni appropriate, che possano concludersi con:

- l’eliminazione dell’attività o dell’interesse che costituisce la minaccia;

- con il recesso dall’incarico di revisione, se consentito dalla legge.

È bene evidenziare che, ai fini dell’accettazione prima e del mantenimento dopo, dei rapporti con il cliente e dell’incarico, il revisore deve avere la sicurezza di avere seguito le procedure adeguate e deve stabilire se le conclusioni raggiunte a tale riguardo siano appropriate. Qualora il responsabile dell’incarico acquisisca informazioni che, se fossero state disponibili prima, avrebbero indotto a rifiutare l’incarico di revisione stesso, deve darne immediata comunicazione al soggetto incaricato della revisione, in modo che insieme a quest’ultimo possano intraprendere le azioni necessarie.

Gli esempi che avete potuto vedere sono tratti dal software cloud Revisal, la soluzione innovativa per Sindaci e revisori, in linea con l’approccio metodologico del Cndcec. Per approfondire: RICHIEDI DEMO GRATUITA |

4) NOTE

[1] Cfr. Isa Italia 220 – Definizione di responsabile dell’incarico “Il revisore legale, il partner o altra persona nell’ambito del soggetto incaricato della revisione, l’organo societario incaricato della revisione, che è responsabile dell’incarico di revisione e del suo svolgimento, nonché della relazione di revisione emessa, e che, ove richiesto, dispone dell’appropriata autorizzazione conferita da un organismo professionale, di vigilanza o altro organismo previsto dalla legge”

[2] Cfr. art. 10 bis- D. Lgs. 230/2010