Con Decreto MEF del 30.09.2021, pubblicato sulla Gazzetta Ufficiale n. 259 del 29.10.2021, sono state fissate le regole per il rimborso IMU 2021 della prima (o unica) rata non dovuta per convalida di sfratto per morosità.

Si tratta di quanto disposto dall’articolo 4-ter, comma 2 del D.L. 73/2021 (c.d. “Decreto Sostegni-Bis”), disciplina di cui si riporta in seguito il riepilogo al pari di un fac-simile per effettuare la richiesta.

Per approfondire ti segnaliamo:

in vendita singolarmente o nel conveniente Pacchetto IMU 2025 | eBook + Excel

Ti potrebbe interessare la nostra Circolare del giorno "Omesso o errato versamento IMU: come rimediare" disponibile anche in Abbonamento annuale!

1) Ambito di applicazione dell’esenzione IMU 2021 e rimborso

La misura in esame si applica alle persone fisiche che rispettano i seguenti requisiti:

- possesso di un immobile;

- concessione in locazione dell’immobile per uso abitativo;

- ottenimento in proprio favore dell’emissione di una convalida di sfratto

- per morosità del conduttore entro il 28.02.2020, la cui esecuzione è sospesa sino al 30.06.2021,

- per 3 morosità successivamente al 28.02.2020, la cui esecuzione è sospesa fino al 30.09.2021 o fino al 31.12.2021.

Verificandosi simili presupposti viene riconosciuta l’esenzione per l’anno 2021 dal versamento dell’imposta municipale propria (IMU) relativa al predetto immobile, con diritto al rimborso:

- della prima rata IMU relativa all’anno 2021 se versata entro il 16.06.2021;

dell’intera IMU2021 qualora il versamento sia avvenuto in un’unica soluzione (sempre entro il 16.06.2021).

2) Modalità di rimborso IMU

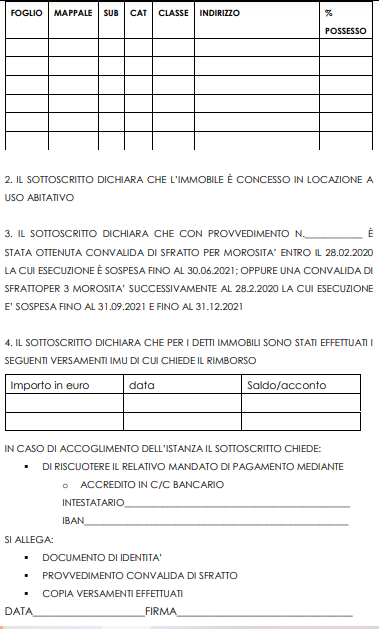

I soggetti aventi diritto al rimborso dell’IMU devono presentare un’istanza di rimborso al Comune competente, nella quale vanno incluse le informazioni che seguono:

ELEMENTI DA COMUNICARE NELL’ISTANZA DI RIMBORSO |

generalità del contribuente |

dati identificativi dell’immobile |

possesso dell’immobile |

concessione dell’immobile in locazione a uso abitativo |

estremi del provvedimento con cui è stata ottenuta una convalida di sfratto per morosità entro il 28.02.2020, la cui esecuzione è sospesa sino al 30.06.2021 oppure una convalida di sfratto per 3 morosità successivamente al 28.02.2020, la cui esecuzione è sospesa fino al 30.09.2021 o fino al 31.12.2021 |

estremi del versamento della prima rata o dell’unica rata dell’IMU riferita all’anno 2021 |

importo di cui si chiede il rimborso |

coordinate bancarie del beneficiario |

Per approfondire ti segnaliamo:

in vendita singolarmente o nel conveniente Pacchetto IMU 2025 | eBook + Excel

Ti potrebbe interessare la nostra Circolare del giorno "Omesso o errato versamento IMU: come rimediare" disponibile anche in Abbonamento annuale!

3) Dichiarazione IMU

I soggetti beneficiari devono attestare:

- il possesso dei requisiti che danno diritto all’esenzione dall’IMU;

- l’importo del rimborso;

nello spazio dedicato alle annotazioni del modello di dichiarazione, che deve essere presentata a norma dell’articolo 1, comma 769 della Legge n. 160/2019.

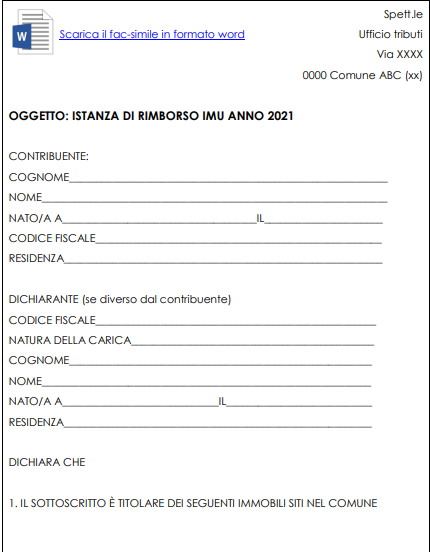

4) Rimborso IMU: ecco il fac-simile per la richiesta

Di seguito viene riportato un esempio (fac-simile) di domanda per il rimborso dell’IMU 2021. Quanto detto, fermo restando che è necessario controllare preventivamente, sul sito internet del Comune di riferimento per l’immobile di interesse, la predisposizione di eventuali documenti necessari per presentare l’istanza.

Scarica il fac-simile in formato word