L’art. 1 del decreto-legge 25 maggio 2021, n. 73 al fine di sostenere gli operatori economici maggiormente colpiti dall’emergenza epidemiologica “Covid-19”, riconosce un contributo a fondo perduto denominato “contributo Sostegni bis attività stagionali” a favore dei soggetti che svolgono :

- attività d’impresa,

- arte o professione

- o che producono reddito agrario,

titolari di partita IVA, residenti o stabiliti nel territorio dello Stato.

Il contributo a fondo perduto spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

Con Provvedimento n. 175776 del 2 luglio sono stati approvati modello e istruzioni per presentare le domande di contributo

SCARICA QUI IL MODELLO E LE ISTRUZIONI DI COMPILAZIONE

1) Quando si presenta l'istanza per il fondo perduto Sostegni bis

L’istanza per l'ottenimento del “Contributo Sostegni bis attività stagionali” può essere presentata:

- a partire dal 5 luglio 2021 e non oltre il 2 settembre 2021, nel caso in cui l'istanza sia presentata tramite il servizio web;

- a partire dal 7 luglio 2021 e non oltre il 2 settembre 2021, nel caso in cui l'istanza sia presentata tramite l'applicazione desktop telematico.

Attenzione va prestata al fatto che in caso di errore, nei termini suddetti si può presentare una nuova istanza, in sostituzione dell’istanza precedentemente trasmessa.

L’ultima istanza trasmessa nei periodi sopra citati sostituisce tutte quelle precedentemente inviate per le quali:

- non è stato già eseguito il mandato di pagamento del contributo

- ovvero non sia stato comunicato il riconoscimento del contributo nel caso di scelta di utilizzo dello stesso come credito d’imposta.

Per approfondire i temi del Sostegni BIS vedi :

2) Modalità di invio dell'istanza per il fondo perduto Sostegni bis

L’istanza di “contributo Sostegni bis attività stagionali” deve essere presentata all’Agenzia delle entrate, in via telematica

La trasmissione telematica dei dati contenuti nell’istanza può essere eseguita mediante:

- l’applicazione desktop telematico;

- la trasmissione può essere effettuata, per conto del soggetto richiedente, anche da parte di un intermediario delegato al servizio del “Cassetto fiscale” dell'Agenzia delle entrate o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi”

- oppure appositamente delegato con autodichiarazione nel presente modello.

Dopo la presentazione dell’istanza è rilasciata una ricevuta che ne attesta:

- la presa in carico, ai fini della successiva elaborazione,

- ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.

Successivamente alla ricevuta di presa in carico l’Agenzia delle entrate effettua dei controlli con i dati dichiarativi presenti in Anagrafe Tributaria e, in caso di superamento degli stessi, comunica l’accoglimento della richiesta e l’avvenuto mandato di pagamento del contributo (ovvero il riconoscimento del credito d'imposta) nell’apposita area riservata del portale “Fatture e Corrispettivi” – sezione “Contributo a fondo perduto – Consultazione esito”, accessibile al soggetto richiedente ovvero ad un suo intermediario delegato.

Diversamente, l’Agenzia delle entrate comunica l’eventuale scarto dell’istanza, evidenziando i motivi del rigetto.

Leggi anche Contributi a fondo perduto "Sostegni Bis": attenzione a controlli e sanzioni

Attenzione va prestata al fatto che, come previsto dalla norma, i soggetti obbligati alla presentazione delle comunicazioni di liquidazione periodica IVA che intendono presentare l’istanza devono preventivamente aver presentato la Comunicazione di liquidazione periodica IVA (cosiddetta Lipe) relativa al primo trimestre dell’anno 2021.

Dal momento in cui l’Agenzia delle entrate espone, nell’area riservata la comunicazione dell’avvenuto mandato di pagamento o del riconoscimento della somma come credito d’imposta:

- non è possibile trasmettere ulteriori istanze,

- mentre è consentita la presentazione di una rinuncia. Successivamente è rilasciata una seconda ricevuta.

Le ricevute sono messe a disposizione solo del soggetto che ha trasmesso l’istanza nella sezione “Ricevute” della propria area riservata e nella sezione “Contributo a fondo perduto – Invii effettuati” all’interno del portale “Fatture e Corrispettivi”.

Qualora l’istanza è trasmessa da un intermediario, l’Agenzia delle entrate invia al richiedente una comunicazione contenente l’informazione che è stata trasmessa un’istanza o una rinuncia ad un’istanza precedentemente presentata. Tale comunicazione è inviata mediante messaggio di posta elettronica certificata all’indirizzo presente nell’Indice Nazionale degli indirizzi PEC delle imprese e dei professionisti (INI-PEC) istituito presso il Ministero dello Sviluppo economico; la medesima informazione è, altresì, messa a disposizione del soggetto richiedente dopo la presa in carico dell’istanza nella sezione “Contributo a fondo perduto – Consultazione esito” del portale “Fatture e Corrispettivi”. In tal modo, se l’istanza o la rinuncia è trasmessa da un intermediario per conto del soggetto richiedente, quest’ultimo ne è informato.

Ti consigliamo l'utile foglio di calcolo EXCEL

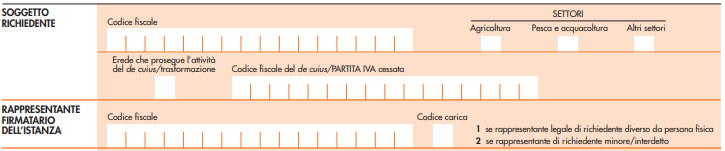

3) Come si compila l'istanza per il fondo perduto Sostegni bis

L'istanza di contributo a fondo perduto va compilata come segue:

- nel riquadro va indicato il codice fiscale del soggetto richiedente

- nel caso il soggetto richiedente sia un erede che ha attivato una partita IVA per proseguire l’attività del de cuius (operazione che va eseguita presentando il modello AA9), oltre al suo codice fiscale deve barrare la casella “Erede che prosegue l’attività del de cuius/Trasformazione” e indicare, nell’apposito campo, il codice fiscale del de cuius,

- nel caso in cui il soggetto richiedente sia un soggetto che ha posto in essere un’operazione che ha determinato trasformazione aziendale nel periodo che intercorre dall’inizio del secondo periodo d’imposta antecedente a quello in corso dal 26 maggio 2021 (per i soggetti con periodo d’imposta coincidente con l’anno solare, si intende a partire dal 1° gennaio 2019) alla data di presentazione dell’istanza, operazione preventivamente comunicata con la presentazione del modello AA7/10 o con il modello AA9/12, oltre al suo codice fiscale deve barrare la casella “Erede che prosegue l’attività del de cuius/Trasformazione” e indicare, nel campo “Codice fiscale del de cuius/partita IVA cessata”, esclusivamente la partita IVA del soggetto confluito.

Il richiedente deve indicare il settore in cui opera barrando la casella corrispondente.

Attenzione va prestata al quadro degli Aiuti di Stato e per approfondimenti si rimanda alla notizia intitolata Aiuti di stato: cosa indicare nell'istanza di fondo perduto alternativo Sostegni bis