La collazione consiste nel riunire alla massa ereditaria, tutti i beni che i condividenti eredi ebbero in dono dal de cuius (brevi manu, con atto notarile o con testamento); non è soggetto a collazione tutto ciò che il de cuius donò con espressa dispensa[1] oppure in compenso di un servigio o prestito ricevuto (artt. 770 e 809 c.c.). Tali beni saranno valutati in base ai valori correnti all’atto della successione e secondo la quantità e le condizioni in cui si trovavano quando furono donati, se si tratta di beni di consumo; secondo lo stato in cui si trovano all’atto della successione se si tratta di beni deteriorabili con l’uso (art. 750 c.c.)[2]

[1] L’eventuale dispensa (art. 737 c.c.) è limitata, al massimo, al valore della quota disponibile (v. par. 1.4). Si precisa che, oltre al coniuge, i discendenti del de cuius obbligati alla collazione sono: i figli legittimi, i figli naturali riconosciuti, legittimati e adottivi, e loro discendenti.

[2] È ormai appurato che la valutazione di tali beni va fatta non sulla base dei valori correnti all’epoca della successione (la quale può essere avvenuta decenni prima), bensì sulla base dei valori correnti all’epoca della divisione, al pari di tutti gli altri beni dell’eredità. I prezzi devono essere omogenei, vale a dire tutti riferiti alla medesima epoca. Anche i beni deteriorabili con l’uso vanno ovviamente valutati secondo il loro stato all’epoca della divisione, salvo il disposto dell’art. 748 c.c. (miglioramenti, spese sostenute e deterioramenti – v. par. 7.4.5, punto 1). Tutto ciò trova conferma anche nell’art. 34, 1° comma, del T.U. dell’imposta di registro. Naturalmente, ove vi sia accordo tra i coeredi, il giudizio di valore può essere modificato: è il caso della sovrastima di un bene in considerazione del suo valore affettivo.

L'articolo continua dopo la pubblicità

Questo articolo è stato estratto dal libro: "La divisione dei beni ereditari" di Virgionio Panecaldo pubblicato nel mese di marzo 2021 da Maggioli Editore

1) Miglioramenti apportati al bene donato, oggetto di collazione

Le migliorie vanno dedotte, a favore del donatario, secondo il valore di esse al tempo della successione (art. 748 c.c.).

I casi indicati in quest’ultimo paragrafo e negli altri due successivi, sembrano di facile soluzione, però, quando essi vengono affrontati sul piano pratico, sorgono non poche perplessità. Pertanto riteniamo utile dare alcuni suggerimenti.

1) Se lo stesso bene danneggiato o migliorato viene assegnato (di comune accordo) alla stessa persona autrice del danno o delle migliorie, il bene medesimo può essere valutato come se i danni o le migliorie non esistessero, dato che gli svantaggi oppure i vantaggi che ne derivano restano al medesimo che li ha procurati.

2) Se l’eredità comprende anche una sufficiente somma di danaro, i casi indicati in questo paragrafo ed al par. 7.4.6 (spese sostenute per miglioramenti o la conservazione del bene oggetto di divisione) possono essere risolti tacitando l’erede avente diritto col danaro liquido dell’eredità. Il che renderebbe più semplice il conteggio esposto nel successivo punto 3), in quanto cadrebbe la necessità di trattare in esso le spese di cui ci stiamo occupando.

3) Volendo o dovendo ufficializzare le circostanze del caso (il che è comunque più corretto e razionale), l’asse ereditario va determinato computando:

– il valore dei beni secondo il loro stato attuale, cioè tenendo conto sia dei danni subiti per incuria del coerede possessore, sia delle migliorie loro apportate (le cui circostanze vanno poi fatte valere nella formazione delle singole quote - vedi appresso);

– l’importo della collazione per i danni imputati a Tizio o Caio (il che costituisce un’aggiunta o conferimento a ripristino dell’asse ereditario originario);

– l’importo delle migliorie, le quali vanno invece in detrazione nel computo dell’asse ereditario, in modo da ripristinare di quest’ultimo la consistenza originaria, sulla cui base vanno ovviamente calcolate le singole quote di diritto.

Successivamente, nella determinazione delle quote di fatto (cioè nell’attribuzione concreta dei beni), alla persona cui va imputato il danno verrà assegnato in meno rispetto alla quota di diritto una quantità di beni pari all’importo del danno stesso (v. punto 2) dell’esempio appresso riportato); alla persona che ha eseguito le migliorie (v. punto 1 dell’esempio stesso) verrà assegnato in più, a compenso delle stesse, una quantità di beni pari all’importo delle migliorie medesime (stesso procedimento vale nel caso che qualche erede abbia sostenuto delle spese straordinarie per la conservazione).

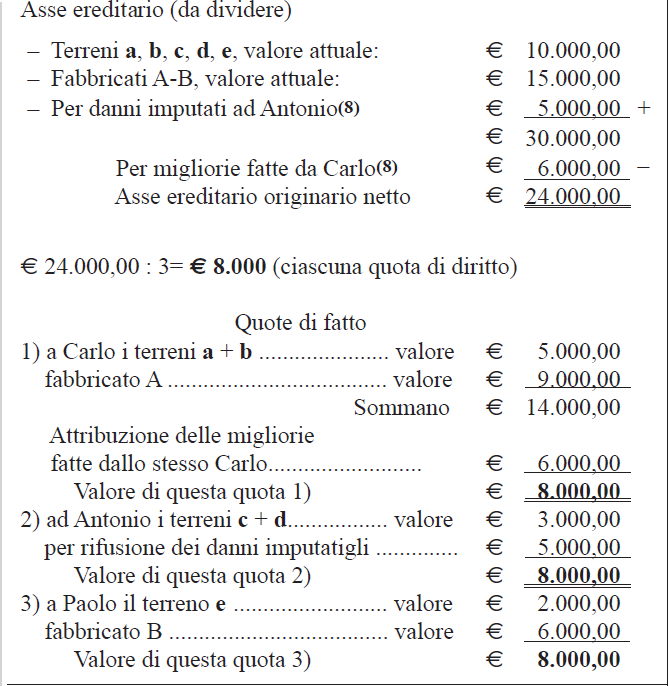

L’esempio seguente chiarisce meglio i concetti dianzi esposti. Si fa riferimento ad un ipotetico asse ereditario del valore 24 mila €, da dividere in parti uguali fra i tre fratelli Carlo, Antonio e Paolo.

Supponiamo, invece, che si voglia liquidare separatamente (cioè senza coinvolgere i beni della massa ereditaria) la questione della spesa per le migliorie sostenute da Carlo, per poi dividersi la massa ereditaria, netta. Ebbene, i fratelli Antonio e Paolo dovranno versare a Carlo non l’intero rimborso spesa (€ 6.000,00), ma € 4.000,00 pari a € 2.000,00 ciascuno. Ciò perché anche Carlo è tenuto a concor¬rere, con egual quota, alla conservazione o miglioramento del loro bene indiviso. Tale concetto diventa più convincente se si suppone che Carlo abbia contratto un debito per eseguire i lavori, per estinguere il quale è ovvio che concorrano tutti gli eredi, nessuno escluso. Se le quote di diritto degli eredi non sono uguali, la spesa va ripartita in proporzione ad esse.

Ti potrebbero interessare i nostri eBook in pdf:

- Guida pratica sull'imposta di successione e donazione

- Dichiarazione di successione | eBook

- Donare ai figli | eBook

- Come scrivere un testamento | eBook

- Dividere l'eredità | eBook

e fogli Excel:

2) Spese straordinarie, deterioramenti e danaro

Spese straordinarie sostenute per la conservazione del bene donato oggetto di collazione

Vanno computate a favore del donatario se sono occorse non per sua colpa (art. 748 c.c.). In altre parole, gli vanno rifuse le spese sostenute.

In pratica, all’atto della divisione, ci si può regolare in uno dei seguenti modi: si assegna in più una quantità di beni di valore pari alla spesa sostenuta; oppure si liquida in separata sede, cioè senza farne oggetto di conteggio nell’atto di divisione (pur facendone menzione nell’atto stesso, a discrezione degli interessati se la divisione è bonaria) prelevando danaro dell’eredità, se esiste, oppure con danaro proprio degli eredi stessi.

Deterioramenti del bene donato oggetto di collazione

La diminuzione di valore del bene donato oggetto di collazione, dovuta ai deterioramenti per incuria del donatario, va computata a scapito di quest’ultimo (art. 748 c.c.).

Danaro e titoli di rendita oggetto di collazione

Vanno valutati secondo il loro corso corrente all’epoca della morte del de cuius (art. 751 c.c.), più gli interessi decorrenti da quel giorno all’epoca della divisione (art. 745 c.c.).