Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.

In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

L'articolo continua dopo la pubblicità

Per un calcolo della convenienza ti potrebbe interessare il Pacchetto "Regime forfettario 2021 e convenienza (eBook + excel)" contenente 1 ebook sul regime forfettario 2021 + 1 excel per la gestione fiscale e calcolo convenienza rispetto al regime ordinario + 3 fogli excel per il calcolo fatture di:

- Agente di commercio regime forfettario

- Professionista regime forfettario

- Ditta individuale regime forfettario

1) Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- Retribuzione festività in busta paga (eBook)

- Guida ai compensi in natura o fringe benefit dipendenti (eBook)

- Cumulabilità delle pensioni e nuovi limiti reddituali (eBook)

- Guida ai congedi straordinari (eBook)

Su altri temi specifici visita la sezione in continuo aggiornamento dedicata al Lavoro

2) Contribuenti Minimi che ricevono fatture da Forfettari

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

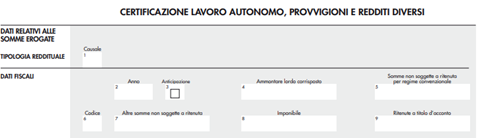

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- La Busta paga 2025: guida operativa (eBook)

- Retribuzione festività in busta paga (eBook)

- Busta Paga Colf 2025 - Foglio di calcolo (Excel)

- Guida ai congedi straordinari (eBook)

- Finanze facili per tutti: come gestire i propri soldi (eBook)

Ti potrebbero inoltre interessare le nostre Circolari del giorno:

- Comunicazione dati aggiuntivi ritenute in F24 dal 06/02

- CU/2025: tutte le novità del modello per il 2024

Le Circolari fanno parte dell'abbonamento annuale alla Circolare del Giorno

3) Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:

- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Ti potrebbero inoltre interessare gli eBook:

Visita il FOCUS dedicato alle Dichiarazioni 2025

4) Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:

- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

|

Percipiente (chi emette la fattura) |

Committente (chi riceve la fattura) |

Modello CU | Modello 770 |

| Ordinario | Ordinario | Si | Si |

| Minimo | Si | Si | |

| Forfettario | No | No | |

| Minimo | Ordinario | Si | No |

| Minimo | Si | No | |

| Forfettario | No | No | |

| Forfettario | Ordinario | Si | No |

| Minimo | Si | No | |

| Forfettario | No | No |