Il consulente che redige il business plan per un progetto di espansione aziendale da presentare ad un istituto di credito per la richiesta di un finanziamento, deve necessariamente affrontare problemi di marketing operativo e in particolare deve effettuare una analisi circa i prodotti o servizi venduti dall’azienda.

Quindi non è sufficiente presentare apprezzabili bilanci previsionali alla banca, ma occorre supportare le previsioni numeriche con una credibile descrizione. Infatti il problema va affrontato soprattutto in termini prospettici, nel senso di indicare in business plan, a beneficio del lettore finanziatore (ad esempio una banca), quale è la situazione attuale del portafoglio prodotti e quale sia la strategia futura di tale portafoglio per lo sviluppo aziendale.

Ai fini dell’analisi della situazione attuale si può far riferimento al ciclo di vita del prodotto e all’analisi dello stadio in cui si trova. Su tale argomento potrebbe interessare lo speciale "Business Plan e strategie di marketing".

Mentre ai fini di una analisi prospettica si può utilizzare la “Matrice BCG” dove BCG sta per Boston Consulting Group.

La matrice BCG è stata creata negli anni 70 da una società di consulenza statunitense, appunto la Boston Consulting Group che permette di effettuare una classificazione dei prodotti/servizi dell’azienda o le sue aree di affari. Non si tratta solo di una analisi del presente, ma per mezzo della matrice si evidenziano anche le strategie future che si intendono attivare circa il portafoglio prodotti.

In questo speciale vedremo come poter applicare praticamente la matrice BCG in un business plan di una PMI.

L'articolo continua dopo la pubblicità

Potrebbe interessarti il Pacchetto Istruttoria finanziamenti bancari (2 excel + word) contenente 2 file excel e 1 word utili per la fase preparatoria della documentazione necessaria per la richiesta di finanziamento alle Banche.

1) La matrice BCG in un business plan di una PMI

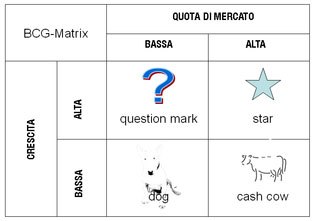

Per classificare i prodotti vengono utilizzati due parametri:

- Il tasso di crescita del mercato, cioè la misura dell’interesse del mercato per il prodotto;

- La quota di mercato relativa, cioè la forza dell’impresa in quel mercato.

Dalla combinazione di questi due parametri, la Boston Consulting Group ha individuato 4 categorie di prodotti:

- QUESTION MARK (prodotti Punti di domanda)

- STAR (prodotti Stella)

- CASH COW (prodotti Mucca da mungere)

- DOG (prodotti Cane)

e vengono rappresentati dalla seguente matrice.

(clicca sull'immagine per ingrandire)

La singolare denominazione delle categorie di prodotti ha lo scopo di ottenere un efficace abbinamento di idea con la tipologia dei prodotti stessi.

Analizziamoli singolarmente.

QUESTION MARK

Per questi prodotti l’azienda ha una bassa quota di mercato il quale mercato però ha un’alta crescita. Si tratta di prodotti rischiosi dove l’imprenditore si chiede se conviene investire per farli diventare prodotti star (per questo il punto di domanda). Richiedono notevoli investimenti e generano bassi flussi di cassa. In pratica si trovano nella fase di lancio, con incertezza per il futuro.

STAR

Si tratta di prodotti dove l’impresa possiede una alta quota di mercato ed il mercato è in forte crescita. Per questi prodotti l’imprenditore dovrebbe continuare a mantenerli e investire al fine di farli diventare in prospettiva prodotti Cash Cow.

CASH COW

Questa è la categoria ideale in quanto è quella che crea il maggior flusso di cassa, infatti si tratta di prodotti con alta quota di mercato e bassa crescita. Quindi bassi investimenti e alti margini di profitti. Richiedono solo investimenti di mantenimento trattandosi di prodotti di successo, in pratica “mucche da mungere”, dai quali si ottengono buoni flussi di cassa utilizzabili per finanziare altre attività.

DOG

Si tratta di prodotti a bassa crescita e di cui l’azienda ha una bassa quota di mercato. Generano profitti appena sufficienti al punto di pareggio o addirittura perdite. L’imprenditore potrebbe decidere di eliminarli dal portafoglio prodotti.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

Ti potrebbero interessare:

2) Ipotesi di applicazione pratica della Matrice nel Business plan di una PMI

Una PMI che volesse applicare la matrice BCG al proprio portafoglio prodotti, dovrebbe innanzitutto inserire ogni suo prodotto (o categoria di prodotti) in ognuna delle categorie della matrice. Potrebbe inoltre analizzare la percentuale di fatturato sul fatturato totale per ogni categoria.

A questo punto l’impresa avrebbe la matrice con l’indicazione dei suoi prodotti così classificati:

- Prodotti con prospettive future incerte che richiedono investimenti e sono ancora in fase di lancio (Question mark);

- Prodotti per i quali l’azienda è affermata sul mercato con prospettive reddituali soddisfacenti. Si tratta di prodotti in fase di pieno sviluppo (Star);

- Prodotti affermati in settori maturi, per il quali l’azienda deve saper mantenere la sua quota di mercato. Generano molta liquidità e buoni profitti. Si tratta di prodotti nella fase di maturità (Cash cow);

- Prodotti in declino per i quali occorre valutare la possibilità del ritiro dal mercato (Dog).

La descrizione nel business plan del proprio portafoglio prodotti per mezzo della Matrice BCG permette di ampliare le argomentazioni circa le strategie future che la PMI vuole attuare.

Ad esempio può affermare di voler investire per lo sviluppo dei prodotti Star, motivo per il quale chiede un finanziamento bancario nel business plan. Oppure intende puntare su un prodotto Question mark in fase di lancio per aumentare la quota di mercato.

Oppure dimostrare che il buon andamento di fatturato dei prodotti Cash cow genera liquidità per l’autofinanziamento di altri progetti di sviluppo.

Ovviamente le strategie da descrivere devono avere come obiettivo quello di dimostrare all’eventuale banca finanziatrice e destinataria del business plan, della bontà del proprio piano di sviluppo futuro, a supporto del budget e dei bilanci previsionali allegati.

Ti potrebbero interessare:

- "Controllo di gestione imprese alberghiere eBook + Excel"

- Management della finanza strategica (eBook 2023)

- Circolare gratuita Gestione finanziaria delle PMI e rischio di revisione

- Prevenzione della crisi di impresa - (Pacchetto Excel)

- Il Budget e la pianificazione strategica (eBook 2022)

- Business Plan (Pacchetto completo)

- Valutazione merito creditizio Fondo garanzia

- MonitorAzienda BUDGET - Pianificazione e Monitoraggio

- Analisi di bilancio per la gestione efficiente (eBook)