Sia in fase di progettazione delle start up, che in fase di pianificazione ordinaria, l'impresa deve ricercare sempre di ottenere un vantaggio competitivo rispetto ai concorrenti, sia per differenziarsi che per ottenere la costumer sotisfaction.

Come individuare i potenziali vantaggi competitivi?

In questo speciale analizzeremo una delle modalità di controllo interno che mira al miglioramento dell'efficienza operativa dell'impresa e al conseguente incremento del vantaggio competitivo e dei margini di profitto.

L'articolo continua dopo la pubblicità

L'esempio pratico è stato realizzato utilizzando il tool in Excel Autovalutazione dei processi interni (Pacchetto excel) contenente 2 tool in excel: Questionario di misurazione dell’efficienza dei processi interni aziendali e Piano di marketing della propria azienda.

1) La catena del valore quale strumento per migliorare l'efficienza interna

Fu l'economista Michael Porter nel 1985 a individuare la “catena del valore”, uno strumento fondamentale per identificare le potenziali fonti di sviluppo del valore. Vediamo nel dettaglio tale strumento e come poterlo utilizzare praticamente.

Ogni impresa è costituita da una serie di attività, dette ATTIVITA' PRIMARIE, che in sequenza riguardano:

- Logistica in entrata e magazzino

- Processo di produzione

- Commercializzazione e vendita dei prodotti finiti

- Servizi post vendita e per il mercato

Ma nel contempo ci sono delle attività, dette ATTIVITA' DI SUPPORTO, che invece non sono singole come le precedenti, ma che accompagnano e supportano tutte le attività primarie, e sono:

- Acquisizione dei fattori della produzione (materie prime e altro)

- Ricerca e sviluppo

- Gestione delle risorse umane

- Infrastruttura dell'impresa (controllo di gestione, finanza, amministrazione e contabilità)

A scopo illustrativo si riporta l'immagine che riepiloga il contenuto della “catena del valore” di Porter:

|

Attività di supporto

|

Infrastrutture dell'impresa |

Margine

|

||

| Gestione delle risorse umane | ||||

| Ricerca e sviluppo | ||||

| Acquisizione di risorse | ||||

|

Logistica in entrata |

Produzione

|

Logistica in uscita

|

Servizi

|

|

|

Attività primarie

|

||||

Vediamo ora come utilizzare praticamente tale catena del valore all'interno dell'impresa allo scopo di migliorare l'efficienza interna e ottenere un vantaggio competitivo rispetto alla concorrenza.

Disaggregare le operazioni interne aziendali in singole funzioni e analizzarle in modo puntuale per verificarne l'efficienza, è l'unico metodo possibile per avviarsi all'efficienza interna.

E' bene suddividere ulteriormente le singole funzioni in singole attività.

Di seguito si riporta un ipotesi di suddivisione di alcune delle funzioni primarie e di supporto.

|

FUNZIONI |

ATTIVITA' |

|

LOGISTICA DI MAGAZZINO |

Carico del magazzino - Gestione - Sicurezza - Scarico - Resi - Economicità |

|

PRODUZIONE |

Processo produttivo - Efficienza macchinari -….. |

|

VENDITE |

Ricevimento ordine - Spedizione - Emissione fattura - Incassi - Resi da clienti - Servizi post vendita |

|

MARKETING |

Organizzazione delle operazioni di marketing almeno nelle fasi di analisi continua del mercato, segmentazione della clientela, decisioni operative di marketing mix |

|

APPROVVIGIONAMENTI |

Pianificazione degli acquisti - Ordini di acquisti-Entrata di magazzino - Ricevimento fatture-Pagamenti-Resi-Efficienza economica |

|

SVILUPPO E INNOVAZIONE |

Sviluppo delle vendite - Ricerca nuovi prodotti - Innovazione di processo, organizzativa, di prodotto. |

|

GESTIONE RISORSE UMANE |

Procedure di assunzione - rilevazione dei costi - valutazione del personale - Formazione |

|

SISTEMA INFORMATIVO |

Aggiornamento hardware e software-sicurezza e formazione |

|

CONTROLLO DI GESTIONE |

Rilevazioni a consuntivo - Programmazione e budgeting-Reporting |

|

FINANZA |

Sistema informativo - Rapporti con le banche - Controllo correlazione tra fonti di finanziamento e impieghi |

|

AMMINISTRAZIONE |

Struttura-Controlli contabili - Procedure |

Anche le PMI di più piccole dimensioni possono effettuare una analisi delle singole funzioni aziendali per poi suddividerle in una sorta di sotto-funzioni. Un accorto consulente potrà in questo modo monitorare periodicamente la funzionalità delle diverse attività aziendali, senza tralasciarne alcuna.

Sarà indispensabile dotarsi di apposite schede o fogli di calcolo da personalizzare in base alle singole funzioni e sotto-funzioni dove poter annotare la misura dell'efficienza magari per mezzo anche di un elenco di items.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

2) Esempio pratico di autovalutazione dei processi interni

Si espone di seguito un esempio di scheda per il monitoraggio della Funzione Controllo di gestione, realizzata mediante un elenco di items:

|

CONTROLLO DI GESTIONE |

|

Rilevazioni a consuntivo |

|

Esiste un sistema di rilevazione e calcolo dei costi di produzione? |

|

Esiste un sistema di controllo dei costi di produzione? |

|

Viene effettuato il calcolo del margine di contribuzione (margine di utile) per prodotto (o commessa)? |

|

Viene effettuata una attribuzione dei costi fissi sui prodotti (o commesse)? |

|

Per il calcolo dei costi di produzione viene utilizzato un apposito software (o foglio di calcolo)? |

|

Esiste un sistema di rilevazione e analisi delle vendite per prodotto/settore/tipologia cliente? |

|

Esiste un sistema per rilevare l'entità dei costi di distribuzione del prodotto? |

|

Programmazione e budgeting |

|

Vengono fissati periodicamente degli obiettivi di vendita? |

|

Gli obiettivi vengono formalizzati in un budget? |

|

Viene effettuato una analisi degli scostamenti tra gli obiettivi programmati e i dati consuntivi? |

|

Esiste un software dedicato (anche se in Excel) per realizzare il budget? |

|

Viene effettuata una programmazione dei flussi di cassa (budget di tesoreria)? |

|

Si amministra l'azienda guardando anche al futuro e non soltanto al presente? |

|

Reporting |

|

Viene effettuata annualmente l'analisi del bilancio mediante indici e flussi? |

|

Periodicamente viene stampata una situazione contabile per poter controllare l'andamento dell'azienda? |

|

Vengono prodotti periodicamente dei Report per l'analisi delle vendite? |

|

Viene effettuato un confronto tra le proprie performance e quelle della concorrenza? |

|

Esiste un report continuo (day by day) su dati elementari (es. fatturato, ordini, ecc.)? |

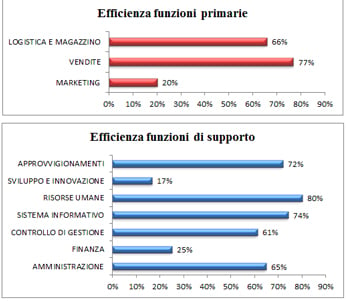

Si può ipotizzare di ottenere come report la percentuale delle risposte positive. Utilizzando lo stesso metodo, oppure per alcune funzioni utilizzando degli items quantitativi, per tutte le funzioni in cui si è suddivisa l'organizzazione interna dell'azienda, è possibile ottenere come risultato un grafico con le percentuali di efficienza per funzione.

Segue un esempio indicativo di Report:

Dal su esposto esempio di report viene evidenziato in modo immediato che le funzioni marketing, sviluppo e innovazione e finanza, sono carenti e proprio in questi ambiti occorre potenziare l'organizzazione.

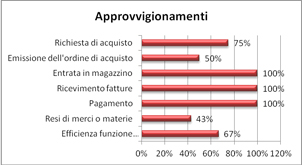

Si possono ottenere inoltre dei report dettagliati per ognuna delle funzioni e sotto-funzioni per poter meglio approfondire le aree di criticità e di efficienza, come nel seguente report analitico della funzione Approvvigionamenti.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

Ti potrebbero interessare: