Nell'ambito delle spese e oneri da indicare nel Quadro E del Modello 730/2024 per le quali al contribuente spettano deduzioni e detrazione ossia spese che:

- danno diritto a una detrazione d’imposta,

- e spese che possono essere sottratte dal reddito complessivo (oneri deducibili),

vi sono quelle sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA).

DSA: che cos'é?

Per DSA si intendono i seguenti disturbi (come definiti dalla L. 170/2010):

- dislessia, un disturbo specifico che si manifesta con una difficoltà nell'imparare a leggere, in particolare nella decifrazione dei segni linguistici, ovvero nella correttezza e nella rapidità della lettura;

- disgrafia, un disturbo specifico di scrittura che si manifesta in difficoltà nella realizzazione grafica;

- disortografia, un disturbo specifico di scrittura che si manifesta in difficoltà nei processi linguistici di transcodifica;

- discalculia, un disturbo specifico che si manifesta con una difficoltà negli automatismi del calcolo e dell'elaborazione dei numeri.

che si manifestano in presenza di capacità cognitive adeguate, in assenza di patologie neurologiche e di deficit sensoriali, ma possono costituire una limitazione importante per alcune attività della vita quotidiana. La dislessia, la disgrafia, la disortografia e la discalculia possono sussistere separatamente o insieme.

Modello 730/2024: la detraibilità delle spese per i soggetti DSA

In particolare, è possibile fruire della detrazione del 19% per le spese sostenute fino al completamento della scuola secondaria di secondo grado in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA), per l’acquisto di:

- strumenti compensativi e di sussidi tecnici informatici di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento,

- nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

Tra gli strumenti compensativi essenziali sono ricompresi, in via esemplificativa, come indicato nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al decreto del Ministro per l’Istruzione, dell’Università e della ricerca del 12 luglio 2011, n. 5669:

- la sintesi vocale, che trasforma un compito di lettura in un compito d’ascolto;

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- i programmi di video scrittura con correttore ortografico, che permettono la produzione di testi sufficientemente corretti senza l’affaticamento della rilettura e della contestuale correzione degli errori;

- la calcolatrice, che facilita le operazioni di calcolo;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, etc.

Si considerano sussidi tecnici ed informativi le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, quali, ad esempio, i computer necessari per i programmi di video scrittura, appositamente fabbricati o di comune reperibilità, preposti a facilitare la comunicazione interpersonale, l’elaborazione scritta o grafica, l’accesso all’informazione e alla cultura.

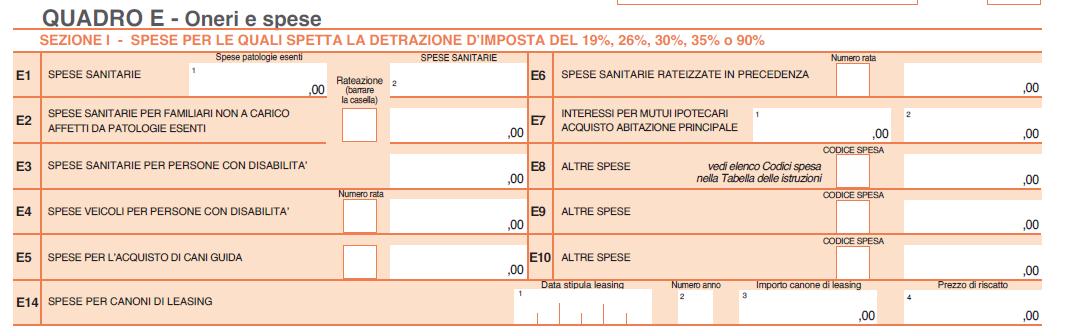

Le spese di cui si tratta vanno indicate nel rigo E8-E10 con il codice "44"

Attenzione al fatto che, per fruire della detrazione, il beneficiario deve essere in possesso di un certificato rilasciato dal Servizio sanitario nazionale, da specialisti o strutture accreditate, ai sensi dell’art. 3, comma 1, della legge 8 ottobre 2010, n. 170, che attesti per sé ovvero per il proprio familiare, nel caso in cui la spesa è sostenuta nell’interesse di un familiare a carico, la diagnosi di DSA.

La detrazione spetta a condizione che il collegamento funzionale tra i sussidi e gli strumenti compensativi e il tipo di disturbo dell’apprendimento diagnostico risulti dalla certificazione di cui al comma precedente ovvero dalla prescrizione autorizzativa rilasciata da un medico e che le spese sostenute siano documentate da fattura o scontrino fiscale, nel quale indicare il codice fiscale della persona con DSA e la natura del prodotto acquistato o utilizzato.