Nel portale Agenzia delle Entrate-Riscossione è possibile scoprire se nel piano di pagamento della “Rottamazione-ter” e del “Saldo e stralcio” sono presenti debiti che potrebbero essere oggetto di “Stralcio” come previsto dal Decreto Sostegni (art. 4, commi da 4 a 9, DL n. 41/2021 convertito, con modificazioni, dalla L n. 69/2021).

Ecco come fare.

Stralcio debiti fino a 5.000 euro: requsiti

Ricordiamo brevemente che la condizione prevista per l’annullamento dei debiti riferiti

- a persone fisiche è che, nel periodo d’imposta 2019, sia stato conseguito un reddito imponibile ai fini delle imposte fino a 30 mila euro mentre,

- a soggetti diversi dalle persone fisiche, che nel periodo d’imposta in corso alla data del 31 dicembre 2019, sia stato conseguito un reddito imponibile ai fini delle imposte fino a 30 mila euro.

Stralcio debiti fino a 5.000 euro: come controllare

Sul sito dell'Ageniza delle Entrate-Riscossione, nella pagina dedicata alla definizione agevolata è disponibile questo pulsante che da accesso al servizio con cui è possibile verificare se nei documenti (cartelle/avvisi) inclusi nel piano di pagamento della “Rottamazione-ter” e/o del “Saldo e stralcio”, sono presenti carichi affidati all’Agente della riscossione dal 1/1/2000 al 31/12/2010 rientranti tra quelli di importo residuo fino a 5 mila euro, calcolato alla data del 23/03/2021, per i quali la legge ha previsto l’annullamento (cfr. art. 4 commi da 4 a 9 del DL n. 41/2021).

Se dalla verifica del piano di pagamento dovesse emergere la presenza di carichi potenzialmente interessati dall’annullamento disposto dalla legge e se, nel periodo d’imposta 2019 sono stati rispettati i requisiti è possibile stampare in autonomia i moduli.

Se il contribuente è in regola con il pagamento delle rate precedenti, è anche possibile utilizzare i moduli per il versamento delle rate ancora dovute, calcolate al netto delle somme relative ai suddetti carichi.

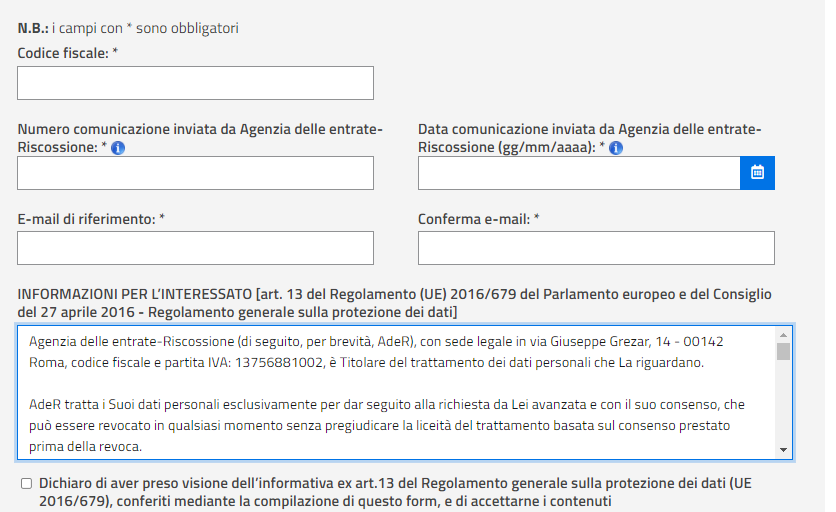

Una volta effettuato l'accesso al servizio, è necessario compilare il seguente form con le indicazioni richieste per verificare se nel piano di pagamento della "Rottamazione-ter" e del "Saldo e stralcio" sono presenti debiti che potrebbero essere oggetto di "Stralcio" ai sensi dell'art. 4, commi da 4 a 9, D.L. n. 41/2021 convertito, con modificazioni, dalla L. n. 69/2021.

Per approfondimenti sul tema si rimanda alla lettura dell'articolo Condono cartelle: sul sito dell' Agenzia Riscossione si può sapere se ci spetta

Ti segnaliamo il tool excel di supporto nell'adesione alla Rottamazione Quinquies "Rottamazione Quinquies: definizione agevolata | Excel" aggiornato al ddl della Legge di Bilancio 2026 (Aggionamenti gratuiti fino alla pubblicazione definitiva della manovra).

Ti potrebbero interessare i seguenti eBook e libri di carta:

- Rottamazione Quinquies | eBook 2025

- Adempimento collaborativo grandi imprese e PMI | eBook

- Guida pratica alla redazione di un ricorso tributario | eBook

- Formulario sul primo Grado del Contenzioso tributario

- Il processo tributario | eBook

- Rateazione cartelle: calcolo Indici Liquidità Alfa Beta | aggiornato al 2025

Nel Focus "Difendersi dal Fisco" eBook, libri, formulari per aiutarti a gestire il contenzioso.

2025/2650")