Entro il 18 marzo 2024, il termine ordinario 16 marzo è sabato, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, per il periodo di imposta 2023.

ll flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2024 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Scarica qui la Certificazione Unica 2024 Modello e Istruzioni

ATTENZIONE In merito alla scadenza vi è stato un chiarimento ADE con la Risoluzione n 13 del 4 marzo: leggi qui i dettagli: CU 2024 autonomi: ok dell'Agenzia all'invio entro il 31 ottobre

Le Certificazione unica 2024 e i forfettari

Per quanto riguarda la categoria dei lavoratori autonomi, vi sono compresi anche i contribuenti in regime forfettario.

Questo però è l'ultimo anno, in quanto la Riforma Fiscale con il Decreto legislativo semplificazioni adempimenti ha introdotto l'esonero dall'invio a partire dal 2025 quindi per i compensi 2024. Leggi: Certificazione Unica Forfettari 2024: ultimo invio entro il 18 marzo.

Per questa ultima certificazione, si evidenzia che i forfettari non sono considerati sostituti d’imposta (ai sensi dell’art. 1, comma 69 della Legge n. 190/2014) pertanto, se ricevono una fattura assoggettata a ritenuta d’acconto, la devono saldare al lordo dell’importo indicato e sono esentati dal versamento delle ritenute d’acconto e di conseguenza dalla presentazione telematica della Dichiarazione dei sostituti d’imposta, il Modello 770 (a meno che non abbiano dei dipendenti).

Invece, per i sostituti d’imposta in regime semplificato, ordinario o dei minimi che ricevono fatture dai contribuenti forfettari, è previsto l’obbligo di indicare nelle Certificazioni Uniche, nella sezione prevista per i lavoratori autonomi, anche i compensi che hanno corrisposto ai forfettari.

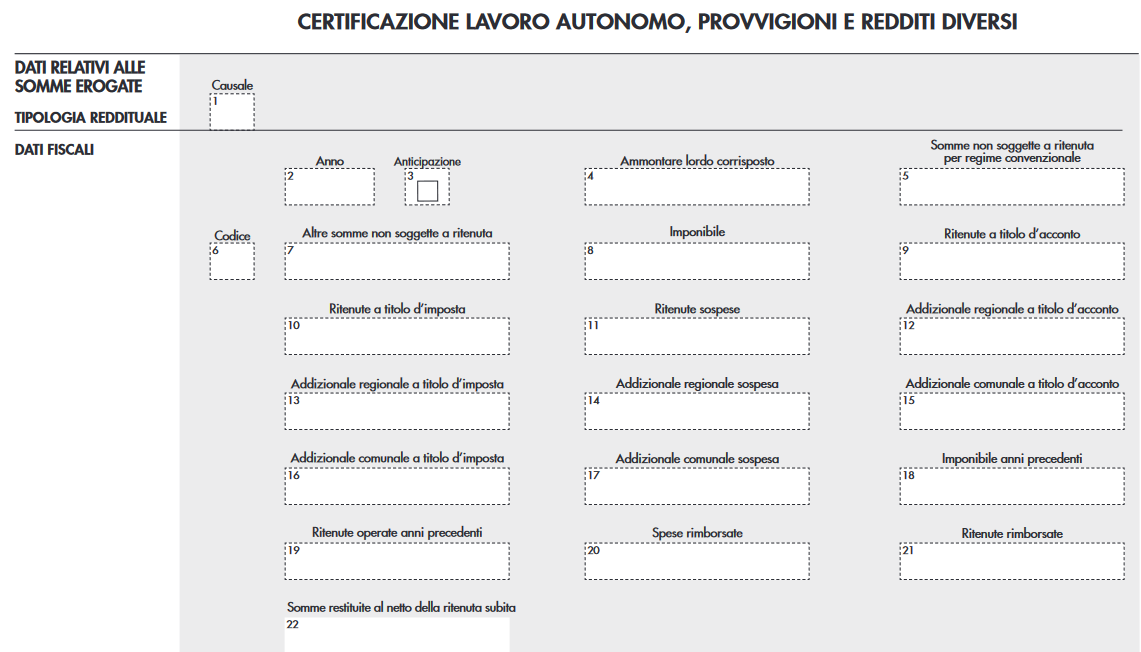

Compilazione certificazione unica 2024 compensi erogati a forfettari

Per la compilazione della Certificazione Unica 2024 relativa ai compensi erogati in favore dei forfettari, si procede come di seguito esposto:

- Nel riquadro “dati relativi alle somme erogate – tipologia reddituale” si deve indicare la causale “A” prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale.

- Nella parte relativa ai “dati fiscali” al punto “4” si deve indicare l’importo lordo corrisposto al forfettario, comprensivo delle eventuali anticipazioni fatte al cliente ai sensi dell’art. 15 del D.P.R. n. 633/1972 e dell’eventuale rivalsa INPS al 4% ai fini previdenziali.

- Qualora il soggetto forfettario avesse applicato in fattura il contributo relativo alla propria cassa di previdenza di appartenenza, quest’ultimo importo non deve essere inserito nel campo "4"

Per i forfettari nel campo 6:

- si utilizza il codice "24" nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014.

- si utilizza il codice "22" - nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito;

Facciamo un esempio:

nel corso del 2023, un sostituto d’imposta ha pagato, ad un professionista in regime forfettario assoggettato a cassa di previdenza, la seguente fattura:

| Compenso (bollo incluso) | euro 1.002 |

| Contributo 4% cassa di previdenza | euro 40 |

| Anticipazioni in nome e per conto del cliente (escluso IVA art. 15 del D.P.R. n. 633/1972) | euro 100 |

| Totale fattura | euro 1.142 |

Nella Certificazione Unica dovrebbe indicare al punto “4” l’importo lordo di € 1.102,00 (escludendo quindi l’importo relativo alla cassa di previdenza), successivamente al punto “6” dovrebbe indicare: con codice “24”, l’importo di € 1.002,00 (compenso corrisposto a soggetto in regime forfettario) e con codice “22”, l’importo di € 100,00 (anticipazione art. 15 del D.P.R. n. 633/1972).