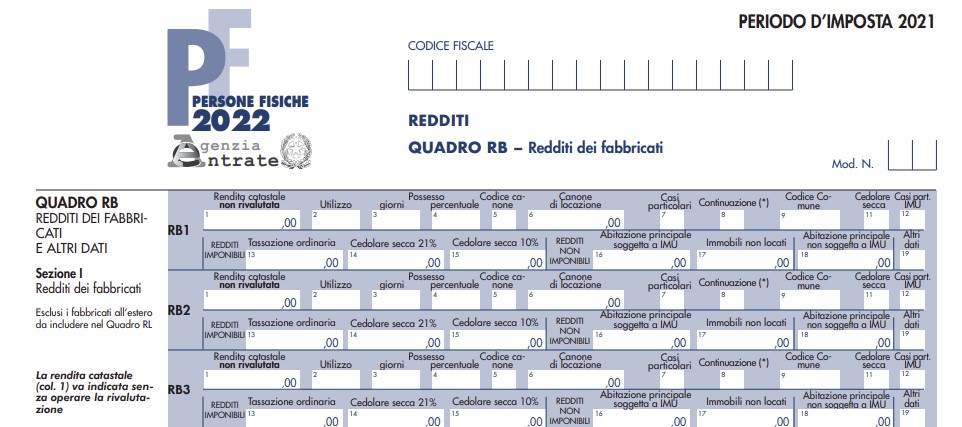

Nel Modello Redditi PF 2022 nel QUADRO RB vanno indicati i redditi dei fabbricati e altri dati.

In particolare, per le abitazioni e gli immobili classificati nella categoria catastale C/1 (di superficie fino a 600 metri quadrati, escluse le pertinenze, e le relative pertinenze locate congiuntamente) concessi in locazione è possibile scegliere un regime di tassazione definito “cedolare secca” sugli affitti (art. 3 del decreto legislativo 14 marzo 2011, n. 23) che prevede l’applicazione di un’imposta che sostituisce:

- l’Irpef

- le addizionali regionale e comunale,

- le imposte di registro e di bollo relative al contratto di locazione.

Cedolare secca: l'opzione alla registrazione e in dichiarazione

Come specificato anche dalle istruzioni al modello redditi PF 2022 l’opzione per il regime della cedolare secca si esprime in sede di registrazione del contratto e produce effetti per l’intera durata dello stesso, salva la possibilità di revoca.

Si specifica che l’opzione viene espressa in dichiarazione solo per i contratti di locazione per i quali non sussiste l’obbligo di registrazione (contratti di durata non superiore a trenta giorni complessivi nell’anno), salvo che il contribuente provveda alla registrazione volontaria o in caso d’uso del contratto prima della presentazione della dichiarazione dei redditi. In tal caso l’opzione deve essere esercitata in sede di registrazione del contratto.

In entrambi i casi (opzione in sede di registrazione e opzione in dichiarazione) nella sezione I del quadro RB vanno indicati i dati dell’immobile concesso in locazione e va barrata la casella di colonna 11 “Cedolare secca”

L’opzione per l’applicazione della cedolare secca comporta che i canoni tassati con l’imposta sostitutiva sono esclusi dal reddito complessivo e, di conseguenza, non rilevano ai fini della progressività delle aliquote IRPEF.

Attenzione al fatto che l’opzione per la cedolare secca può essere esercitata anche per le unità immobiliari abitative locate nei confronti delle cooperative edilizie per la locazione o enti senza scopo di lucro, purché sublocate a studenti universitari e date a disposizione dei comuni con rinuncia all’aggiornamento del canone di locazione o assegnazione.

Cedolare secca: quanto si paga

La base imponibile della cedolare secca è costituita dal canone di locazione annuo stabilito dalle parti, al quale si applica un’aliquota del 21% per i contratti disciplinati dal codice civile o a canone libero.

Dal 2014, per le sole locazioni di immobili adibiti ad uso abitativo e relative pertinenze, è prevista anche un’aliquota agevolata del 10%

per i contratti di locazione a canone concordato (o concertato) sulla base di appositi accordi tra le organizzazioni della proprietà edilizia e degli inquilini (art. 2, comma 3, della legge n. 431 del 1998 e art. 8 della medesima legge) relativi ad abitazioni site nei comuni con carenze di disponibilità abitative individuati dall’articolo 1, comma 1, lettere a) e b) del decreto-legge 30 dicembre 1988, n. 551 (Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia, nonché i comuni confinanti con gli stessi e gli altri comuni capoluogo di provincia) e negli altri comuni ad alta tensione abitativa individuati dal CIPE con apposite delibere (codice 8 nella colonna “Utilizzo” della sezione I del quadro RB).

L’aliquota agevolata si applica anche ai contratti di locazione a canone concordato stipulati nei comuni per i quali è stato deliberato, nei cinque anni precedenti il 28 maggio 2014, lo stato di emergenza a seguito del verificarsi degli eventi calamitosi di cui all’art. 2, c. 1, lettera c), della legge 24/02/1992, n. 225. Per il 2020 essa si applica solo ai contratti di locazione stipulati nei comuni di cui al periodo precedente con popolazione fino a 10.000 abitanti.

L’agevolazione si applica anche ai contratti di locazione stipulati nei comuni interessati dagli eventi sismici del 2016 (art. 1, c. 1, D.L. n. 189/2016) in cui sia stata individuata una zona rossa. In questi casi, deve essere compilata la casella di colonna 19 “Altri dati”.

Si ricorda che al fine di fruire dell’aliquota agevolata del 10% per i contratti di locazione a canone concordato “non assistiti” occorre acquisire l’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale.

2025/2650")