Tra i segnali per la prevenzione della crisi d’impresa, come elencati dall’art. 3 comma 4 del codice della Crisi d’impresa e dell’insolvenza (D.Lgs. 14/2019), vi è l’esistenza di una o più delle esposizioni debitorie previste dall’articolo 25 novies comma 1.

Tali esposizioni debitorie riguardano i debiti dell’impresa verso i creditori pubblici qualificati (INPS, INAIL, Agenzia delle Entrate, Agenzia delle entrate-riscossioni) i quali sono tenuti a segnalare all’impresa il debito scaduto e non pagato oltre ad una certa soglia.

In questo articolo si esamineranno le modifiche intervenute riguardo alla segnalazione alle imprese del debito IVA scaduto e non pagato da parte dell’Agenzia delle Entrate.

Il D.L. 21 giugno 2022 n. 73 (Decreto semplificazioni), convertito nella L. n. 122 del 04/08/2022, all’art. 37-bis ha modificato l’art. 25 novies del codice della crisi d’impresa e dell’insolvenza (D.Lgs. 14/2019) relativamente:

- alle soglie IVA per le segnalazioni da parte dell’Agenzia delle Entrate (AE),

- ai termini di invio

- e alla decorrenza della nuova norma.

Infatti, precedentemente alla modifica, la norma faceva riferimento ad una soglia di debito IVA scaduto e non pagato molto bassa e pari a euro 5.000.

La richiesta avanzata da più parti di aumentare tale soglia allo scopo di evitare segnalazioni di massa, è stata accolta ed introdotta con il D.L. 73/2022.

Le nuove regole riguardano i seguenti elementi:

- Nuove soglie del debito IVA

- Termine di invio della segnalazione da parte dell’AE

- Decorrenza

- Contenuto della segnalazione da parte dell’AE

Analizziamo i precedenti punti e successivamente presentiamo un caso pratico.

| Il caso pratico è stato elaborato con il supporto del Tool in excel "MonitorAzienda 1 Rilevazione tempestiva crisi d'impresa" utile sistema di rilevazione tempestiva della crisi d'impresa appositamente pensato per le imprese che adottano lo schema di bilancio in forma ordinario (artt. 2424 e 2425 c.c.). |

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

1) Codice della Crisi: nuove soglie del debito IVA

L’AE segnala all’imprenditore, e ove esistente, all’organo di controllo, nella persona del presidente del collegio sindacale in caso di organo collegiale, a mezzo pec o, in mancanza, mediante raccomandata con avviso di ricevimento:

- un debito I.V.A. scaduto e non versato risultante dalla comunicazione dei dati delle liquidazioni periodiche (art. 21bis D.L. 78/2010) di importo superiore a euro 5.000 e, comunque, non inferiore al 10% dell’ammontare del volume d’affari risultante dalla dichiarazione relativa all’anno d’imposta precedente.

La segnalazione viene in ogni caso inviata se il debito è superiore all’importo di euro 20.000.

Si è passati così da una soglia fissa di debito I.V.A. scaduto e non versato di euro 5.000, ad una soglia che tiene conto, come da più parti richiesto, anche del volume d’affari. La segnalazione viene comunque inviata se l’importo del debito IVA è superiore a euro 20.000.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Codice della Crisi: termine di invio della segnalazione da parte dell’AE

La segnalazione che l’AE è tenuta ad inviare all’impresa deve essere fatta contestualmente alla comunicazione di irregolarità ex art. 54 bis D.P.R. 633/1972, e comunque, non oltre 150 giorni dal termine di presentazione delle comunicazioni di liquidazione periodica di cui all’art. 21 bis del D.L. 78/2010.

Viene così prolungato il termine che l’AE ha a disposizione per effettuare la segnalazione da 60 giorni a circa cinque mesi (150 giorni).

Queste disposizioni si applicano in riferimento ai debiti risultanti dalle comunicazioni di liquidazioni periodiche a decorrere da quelle relative al secondo trimestre 2022.

Quindi l’art. 25 novies del codice della crisi non opererà più dal primo trimestre 2022, ma in relazione ai debiti risultanti dalle comunicazioni di cui all’art. 21 bis del D.L. n. 78/2010 a decorrere da quelle relative al secondo trimestre 2022.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

3) Codice della Crisi: contenuto della segnalazione da parte dell’AE

Ma cosa deve contenere l’eventuale segnalazione dell’Agenzia delle Entrate?

Lo chiarisce l’art. 25 novies comma 3 il quale precisa che le segnalazioni contengono l’invito alla presentazione dell’istanza di cui all’art. 17 comma 1 del Codice della Crisi d’impresa (D.Lgs. 14/2019) per l’accesso alla composizione negoziata, se ne ricorrono i presupposti.

La richiesta di nomina dell’esperto indipendente per la composizione negoziata è presentata tramite la piattaforma telematica composizionenegoziata.camcom.it.

4) Codice della Crisi e nuove soglie debito Iva: caso pratico

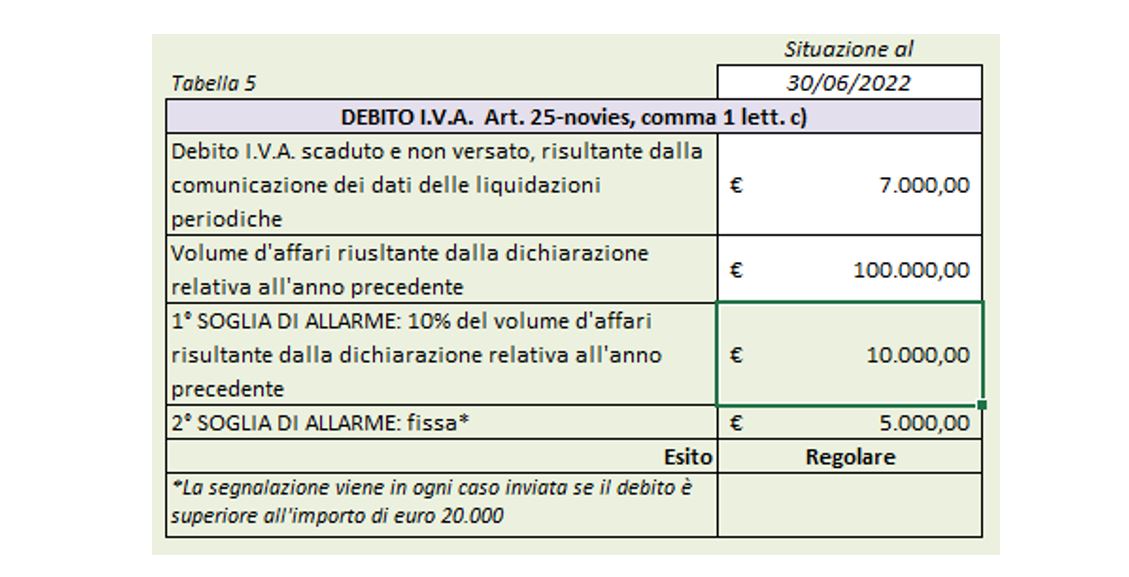

Si ipotizza il caso di un’azienda con un debito I.V.A. scaduto e non versato di euro 7.000 e un volume d’affari relativo al precedente anno d’imposta di euro 100.000.

| Il caso pratico è stato elaborato con il supporto del Tool in excel "MonitorAzienda 1 Rilevazione tempestiva crisi d'impresa" utile sistema di rilevazione tempestiva della crisi d'impresa appositamente pensato per le imprese che adottano lo schema di bilancio in forma ordinario (artt. 2424 e 2425 c.c.). Il tool è disponibile anche nel Pacchetto completo "Prevenzione della crisi di impresa - (Pacchetto Excel)" contenente anche un tool specifico per le microimprese "MonitorAzienda 2 Rilevazione Crisi - Microimprese" e una Guida in pdf agli strumenti operativi per il superamento crisi. |

Come si vede dalla tabella di calcolo la situazione è regolare e l’AE non invierà la segnalazione, in quanto pur essendo il debito I.V.A. superiore alla soglia fissa di euro 5.000, è inferiore all’altra soglia, quella del 10% del volume d’affari relativo all’anno d’imposta precedente.

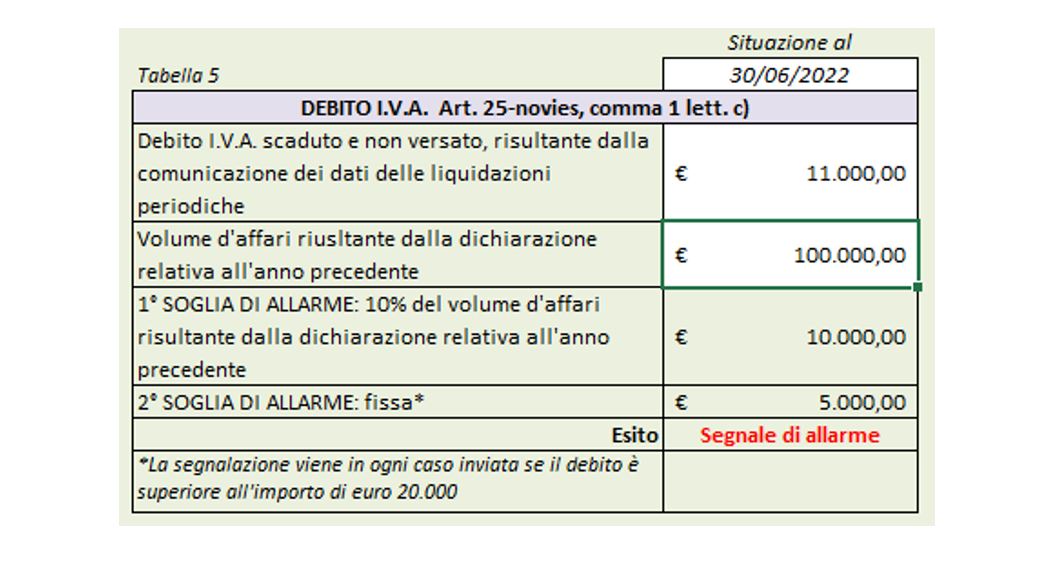

Nell’ipotesi invece, fermo restando il resto dei dati, il debito I.V.A. è pari a euro 11.000, l’azienda è considerata in crisi in quanto l’importo del debito è superiore al 10% del volume d’affari relativo all’anno d’imposta precedente.

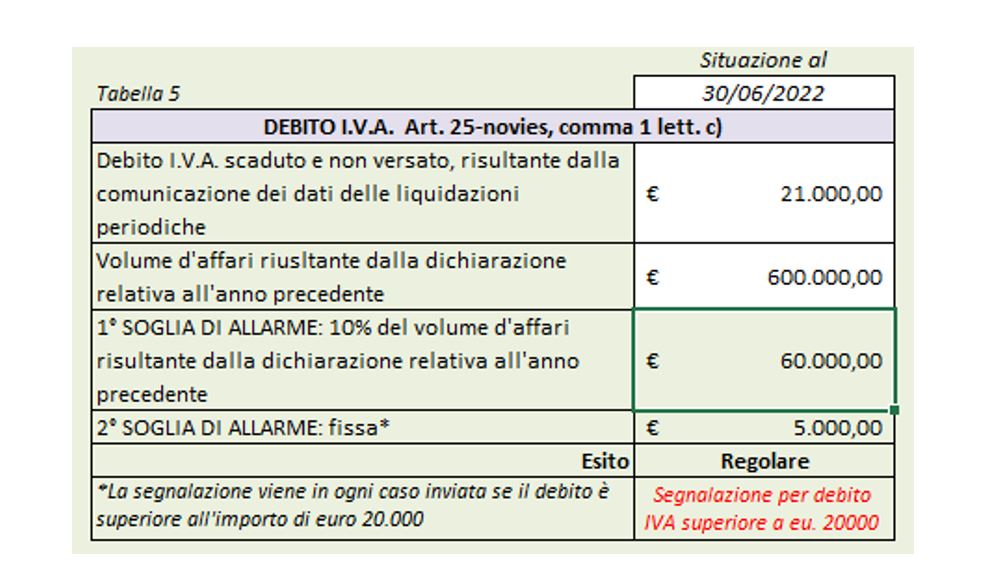

Infine, si ha un ultimo caso in cui il debito I.V.A. è inferiore al 10% del volume d’affari dell’esercizio precedente, che per ipotesi è pari a euro 600.000, e quindi non si ha un segnale di crisi, ma l’AE provvederà ugualmente ad inviare la segnalazione in quanto il debito supera l’importo di euro 20.000.

Tutti gli importi su riportati sono di puro esempio e si riferiscono a casi ipotetici.

| Il caso pratico è stato elaborato con il supporto del Tool in excel "MonitorAzienda 1 Rilevazione tempestiva crisi d'impresa" utile sistema di rilevazione tempestiva della crisi d'impresa appositamente pensato per le imprese che adottano lo schema di bilancio in forma ordinario (artt. 2424 e 2425 c.c.). Il tool è disponibile anche nel Pacchetto completo "Prevenzione della crisi di impresa - (Pacchetto Excel)" contenente anche un tool specifico per le microimprese "MonitorAzienda 2 Rilevazione Crisi - Microimprese" "MonitorAzienda 2 Rilevazione Crisi - Microimprese" e una Guida in pdf agli strumenti operativi per il superamento crisi. |

2025/2650")