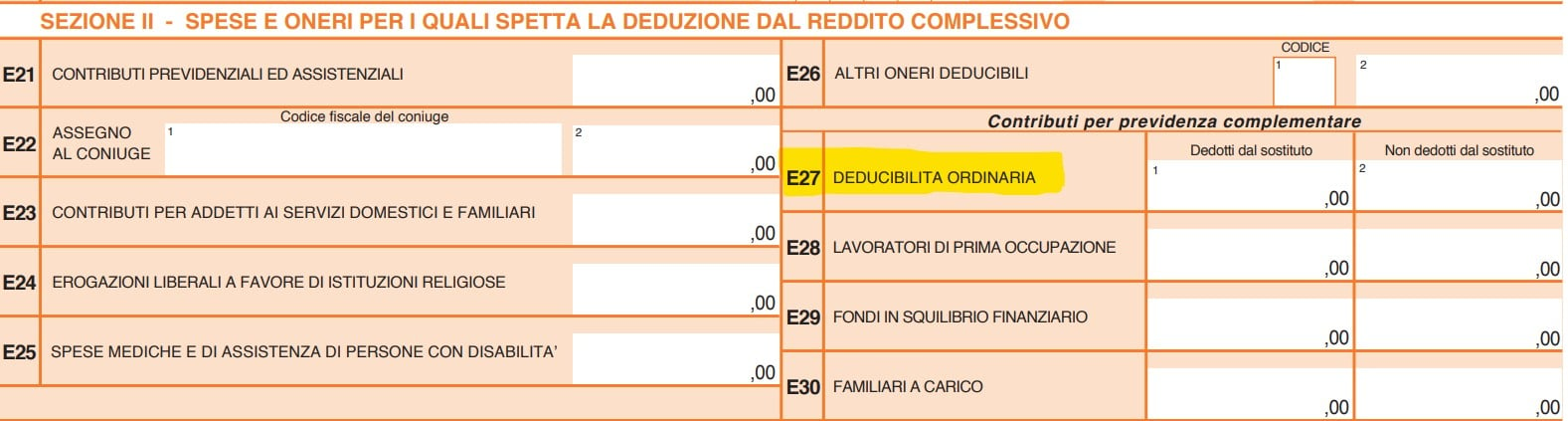

Contributi a deducibilità ordinaria (rigo E27)

Nel rigo E27 del 730/2023, si indicano i contributi ed i premi per i quali il limite di deducibilità è quello ordinario.

Sono deducibili nel limite di 5.164,57 euro i contributi versati:

- dal contribuente e

- dal datore di lavoro

alle forme pensionistiche complementari relative sia ai fondi negoziali che alle forme pensionistiche individuali e ai sottoconti di prodotti pensionistici individuali paneuropei (PEPP).

Si ricorda che anche i dipendenti pubblici compilano dal 2018 il rigo E27 per indicare tutti i contributi versati ai fondi pensione inclusi i fondi negoziali a essi riservati.

In particolare:

- nella colonna 1 è indicato l’importo dei contributi che il sostituto di imposta ha escluso dall’imponibile, risultante dal punto 412 della CU 2023.

Attenzione perché se è stato compilato il punto 421 della CU – previdenza per familiari a carico – l’importo da indicare nella colonna 1 è pari alla differenza tra quanto indicato nel punto 412 e quanto indicato nel punto 422 (contributo dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- nella colonna 2 è indicato l’importo degli oneri di previdenza complementare dei quali si chiede la deduzione in dichiarazione:

- contributi versati tramite il sostituto di imposta, risultanti dal punto 413 della CU. Anche in questo caso se è stato compilato il punto 421 della CU – previdenza per familiari a carico – l’importo da indicare nella colonna 2 è pari alla differenza tra quanto indicato nel punto 413 e quanto riportato nel punto 423 (contributo non dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- somme versate sia ai fondi negoziali e sia alle forme pensionistiche individuali senza il tramite del sostituto di imposta.

|

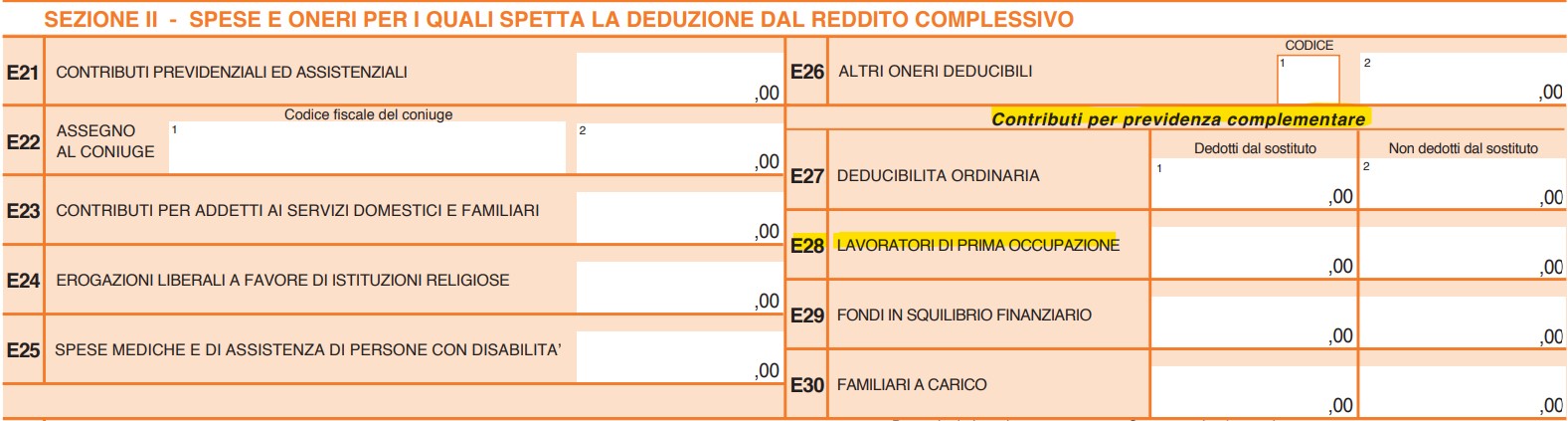

Contributi versati da lavoratori di prima occupazione (rigo E28)

I lavoratori di prima occupazione, successiva al 1° gennaio 2007, oppure i contribuenti che a quella data non avevano una posizione contributiva aperta presso un qualsiasi ente di previdenza obbligatoria, possono dedurre i contributi versati entro il limite di euro 5.164,57.

Se hanno effettuato versamenti di importo inferiore, nei primi cinque anni di partecipazione alle forme pensionistiche complementari, allora possono godere di un maggior limite di deducibilità

- dal sesto anno di partecipazione alle forme pensionistiche e

- per i venti anni successivi

nella misura annuale di euro 5.164,57 incrementata di un importo pari alla differenza positiva

- tra euro 25.822,85 e i contributi effettivamente versati nei primi cinque anni, e comunque,

- incrementata di un importo non superiore a euro 2.582,29.

Dal 2012, è data la possibilità di fruire di tale incentivo, anche ai lavoratori iscritti dal 2007 alle forme pensionistiche obbligatorie.

Se nel punto 411 della CU 2023 è indicato il codice 3, i dati da indicare in questo rigo sono quelli riportati nei punti 412, 413 e 417 della CU 2023.

In particolare:

- nella colonna 1, è indicato l’importo dei contributi che il datore di lavoro ha escluso dall’imponibile, risultante dalla somma degli importi indicati nei punti 412 e 417 della CU 2023;

- nella colonna 2, è indicato l’importo dei contributi che il datore di lavoro non ha escluso dall’imponibile, indicato nel punto 413 della CU 2023, e le somme versate ai fondi negoziali, nonché alle forme pensionistiche individuali, senza il tramite del datore di lavoro.

|

Leggi anche: Deduzione previdenza complementare 730/2023

Ti potrebbero interessare:

- Welfare aziendale & Fringe benefit - libro di carta 2025

- Guida ai compensi in natura o "Fringe benefits" dipendenti - collana Facile per Tutti ebook

- Trasferte, trasferimenti e distacchi - eBook 2025

- Fringe benefits e rimborsi spese 2025, pacchetto completo Ebook + tool di calcolo vendibili anche singolarmente:

- Informativa trasparenza ai lavoratori | eBook 2025