Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021.

Il capitolo che segue intende fornire una guida pratica per gli operatori del settore (holding) che devono procedere con la trasmissione delle comunicazioni all’anagrafe tributaria oppure delle comunicazioni ai fini CRS.

Per indicazioni circa le modalità di compilazione delle singole comunicazioni all’anagrafe tributaria o ai fini CRS, le stesse variano a seconda del tipo di rapporto oggetto di comunicazione ma anche in base al tipo di software che l’operatore intende utilizzare e così via. Pe ulteriori approfondimenti si rinvia al capitolo “LECOMUNICAZIONI ALL’ANAGRAFE TRIBUTARIA”.

Nel presente capitolo forniremo un aiuto pratico per espletare tutti quei passaggi propedeutici al corretto assetto iniziale.

Come noto ormai, infatti, il novero dei soggetti obbligati a tali comunicazioni, si è decisamente ampliato già dal 2019, alla luce della nuova definizione di holding contenuta nell’art. 162 bis Tuir.

Le comunicazioni all’anagrafe tributaria da parte dei soggetti individuati in maniera imprecisa come “operatori finanziari”, però, esistono già da diversi anni. Già il D.L. “Salva Italia” (D.L. 201/2011) aveva, infatti, introdotto l’obbligo per gli operatori finanziari, di comunicare all’Anagrafe tributaria - denominata Archivio dei rapporti con operatori finanziari - le informazioni sui saldi e sulle movimentazioni dei “rapporti attivi”.

La C.M. 18/E del 4 aprile 2007 aveva precisato altresì che “Ai fini della individuazione di cosa debba intendersi per “rapporto” si richiama la definizione generale contenuta nella circolare n. 32/E del 19 ottobre 2006, secondo la quale la categoria dei “rapporti” è relativa “a tutte le attività aventi carattere continuativo - con ciò intendendo un riferimento temporale congruo - esercitabili dagli intermediari finanziari, ovvero ai servizi offerti continuativamente al cliente, instaurando con quest’ultimo un ‘complesso di scambio’ all’interno di una forma contrattuale specifica e durevole nel tempo”. Non ci addentriamo in questa sede nel commentare cosa è oggetto di comunicazione (finanziamenti dai soci, finanziamenti alle controllate, acquisizione di nuove partecipazioni e così via), quanto piuttosto a fornire istruzioni circa i passaggi propedeutici all’invio delle comunicazioni stesse.

Le comunicazioni all’anagrafe devono, infatti, essere effettuate attraverso l'infrastruttura SID, in linea con quanto indicato dall’Autorità Garante per la protezione dei dati personali. L’infrastruttura si affianca a quella relativa all’Anagrafe dei rapporti finanziari, regolata dai provvedimenti del 19 gennaio 2007 e del 29 febbraio 2008. Prima però di procedere con l’invio delle comunicazioni, sono necessari i seguenti passaggi preliminari:

1) comunicare l’indirizzo mail PEC al Registro Elettronico Indirizzi (REI)

2) Dotarsi delle credenziali FiscoOnline

3) Chiedere l’accreditamento al sid (Sistema interscambio dati)

4) Eseguire il software SID-Gestione ambiente di sicurezza. I certificati hanno validità 3 anni.

Vediamoli nel dettaglio.

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |

L'articolo continua dopo la pubblicità

Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021

1) La comunicazione della PEC al REI “Registro Elettronico Indirizzi-REI”

È necessario in prima battuta “accreditare” l’indirizzo PEC della holding al registro elettronico. Vediamo come procedere. Utile a questi fini, è anche l’Allegato n. 2 al Provvedimento 10/05/2017 – Istruzioni sulle ‘Modalità di compilazione e trasmissione delle comunicazioni al Registro Elettronico degli Indirizzi’.

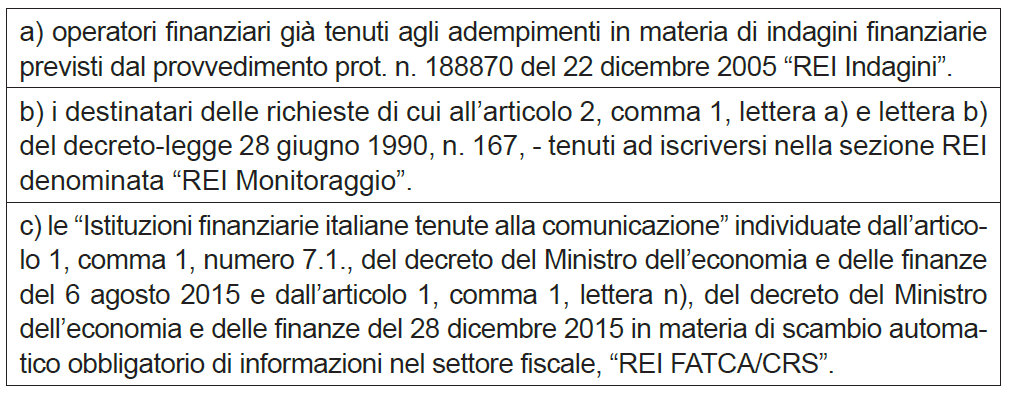

Cerchiamo di capire, in questa prima fase, cose è il Registro Elettronico degli Indirizzi REI. Si tratta di un registro istituito con Provv. 188870/2005 che raccoglie gli indirizzi dei soggetti obbligati a rispondere alle indagini finanziarie.

Con Provv. 90677/2017, il registro è stato riorganizzato per raccogliere le PEC anche di altri soggetti:

Chi sono i soggetti destinatari dell’adempimento circa la comunicazione della PEC al REI?

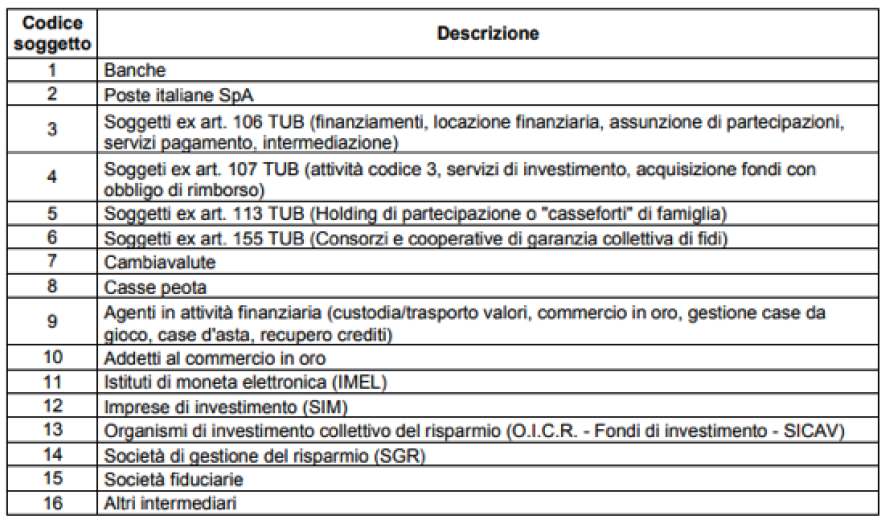

Come emerge dalla tabella sopra riportata, alla lettera a) vi rientrano le Holding, in quanto il richiamo al Provvedimento 188870/2005 “REI indagini” non lascia spazio a dubbi. L’allegato n.3 al Provvedimento del 2005, infatti, contempla tra i soggetti obbligati all’iscrizione al REI i seguenti operatori:

Come emerge dalla tabella sopra riportata, alla lettera a) vi rientrano le Holding, in quanto il richiamo al Provvedimento 188870/2005 “REI indagini” non lascia spazio a dubbi. L’allegato n.3 al Provvedimento del 2005, infatti, contempla tra i soggetti obbligati all’iscrizione al REI i seguenti operatori:

Il codice 5, relativo ai “soggetti ex. art. 113 TUB – Holding di partecipazione”, va inteso ora, come abbiamo già visto nei precedenti capitoli, come codice da utilizzare per tutte quelle che oggi sono holding ai fini dell’art. 162 bis Tuir. Si badi che l’iscrizione al REI non è indice automatico di obbligo circa le comunicazioni all’anagrafe tributaria e/o ai fini CRS. Ben può essere, infatti, che l’entità sia un soggetto incluso nell’elenco sopra riportato nel Provvedimento 2005, ma che poi, di fatto, non debba trasmettere alcuna ulteriore comunicazione, se non l’indicazione della PEC dedicate ad eventuali “indagini finanziarie”.

Sul punto si segnalano la risposta ad interpello n. 121 del 24 aprile 2020, la n. 266 del 19 aprile 2021 e la risp. 363 del 24 maggio 2021.

In tutti e tre i casi, infatti, vi era un contribuente che chiedeva se lo stesso risultava obbligato alla trasmissione circa le comunicazioni all’anagrafe e in relazione alle comunicazioni CRS.

Senza entrare nel merito di tali comunicazioni, di cui forniremo un commento alle risposte ad interpello nel successivo capitolo, in questa sede ci preme evidenziare come l’agenzia abbia correttamente precisato che l’iscrizione della PEC al REI, risulta comunque obbligatoria in presenza di determinati requisiti soggettivi, a prescindere quindi poi dal fatto che il soggetto debba o meno effettuare le comunicazioni all’anagrafe tributaria. Si veda la seguente tabella.

Risp. interpello | Passaggio di interesse nella risposta dell’Agenzia

|

n. 121/2020

| L’interpellante svolge una attività finanziaria che ricade nell’ambito di applicazione della Direttiva europea c.d. MIFID 2 (Direttiva UE 2014/65 in vigore in Italia dal 3 gennaio 2018). Come noto, tale Direttiva è tesa a regolamentare i Mercati finanziari dell’Unione europea e si applica a tutte le imprese di investimento in essi operanti. Posto che la Direttiva definisce quale «impresa di investimento» qualsiasi persona giuridica la cui occupazione o attività abituale consiste nel prestare uno o più servizi di investimento a terzi e/o nell’effettuare una o più attività di investimento a titolo professionale (art. 1), da un punto di vista soggettivo l’interpellante riveste la qualifica di operatore finanziario. Tale qualifica, per la rilevanza che assume nell’ordinamento nazionale con particolare riferimento alla normativa secondaria di diretta emanazione dell’Agenzia, comporta l’obbligo della comunicazione di un indirizzo di posta elettronica certificata da iscrivere nel Registro Elettronico degli Indirizzi istituito dal Provvedimento del Direttore dell’Agenzia del 22 dicembre 2005. La comunicazione della PEC deve essere effettuata secondo le disposizioni contenute del Provvedimento del 10 maggio 2017, per la sezione del REI ‘Indagini Finanziarie’ e con codice operatore residuale ‘16’ ameno dell’avvenuta iscrizione in uno degli albi/elenchi di vigilanza che ne determinino altro codice specifico. |

n. 266/2021

| L’interpellante svolge una attività finanziaria che ricade nell’ambito di applicazione della Direttiva europea c.d. MIFID 2 (Direttiva UE del 2014/65 in vigore in Italia dal 3 gennaio 2018). Come noto, tale Direttiva è tesa a regolamentare i mercati finanziari dell’Unione europea e si applica a tutte le imprese di investimento in essi operanti. Posto che la Direttiva definisce quale «impresa di investimento» qualsiasi persona giuridica la cui occupazione o attività abituale consiste nel prestare uno o più servizi di investimento a terzi e/o nell’effettuare una o più attività di investimento a titolo professionale (articolo 4, n. 1), da un punto di vista soggettivo l’interpellante riveste la qualifica di operatore finanziario. Tale qualifica, per la rilevanza che assume nell’ordinamento nazionale con particolare riferimento alla normativa secondaria di diretta emanazione dell’Agenzia, comporta l’obbligo della comunicazione di un indirizzo di posta elettronica certificata da iscrivere nel Registro Elettronico degli Indirizzi istituito dal Provvedimento del Direttore dell’Agenzia del 22 dicembre 2005. La comunicazione della PEC deve essere effettuata secondo le disposizioni contenute del Provvedimento del 10 maggio 2017, per la sezione del REI “Indagini Finanziarie” e con codice operatore residuale “16” a meno dell’avvenuta iscrizione in uno degli albi/elenchi di vigilanza che ne determinino altro codice specifico. |

n. 363/2021

| L’interpellante svolge una attività finanziaria che ricade nell’ambito di applicazione della Direttiva europea c.d. MIFID 2 (Direttiva UE del 2014/65 in vigore in Italia dal 3 gennaio 2018). Come noto, tale Direttiva è tesa a regolamentare i mercati finanziari dell’Unione europea e si applica a tutte le imprese di investimento in essi operanti. Posto che la Direttiva definisce quale «impresa di investimento» qualsiasi persona giuridica la cui occupazione o attività abituale consiste nel prestare uno o più servizi di investimento a terzi e/o nell’effettuare una o più attività di investimento a titolo professionale (articolo 4, n. 1), da un punto di vista soggettivo l’interpellante riveste la qualifica di operatore finanziario. Tale qualifica, per la rilevanza che assume nell’ordinamento nazionale con particolare riferimento alla normativa secondaria di diretta emanazione dell’Agenzia, comporta l’obbligo della comunicazione di un indirizzo di posta elettronica certificata da iscrivere nel Registro Elettronico degli Indirizzi istituito dal Provvedimento del Direttore dell’Agenzia del 22 dicembre 2005. |

| La comunicazione della PEC deve essere effettuata secondo le disposizioni contenute del Provvedimento del 10 maggio 2017, per la sezione del REI “Indagini Finanziarie” e con codice operatore residuale “16” a meno dell’avvenuta iscrizione in uno degli albi/elenchi di vigilanza che ne determinino altro codice specifico. |

Appurato pertanto, come vi possano essere delle situazioni in cui l’iscrizione al REI risulta comunque obbligatoria, diventa fondamentale capire con che tempistica è necessario procedere con la comunicazione della PEC al REI. Sul punto segnaliamo altresì, come non vi sia alcuna indicazione puntuale circa l’indirizzo PEC da comunicare al REI, ben potendo, pertanto, il soggetto comunicante, aprire un nuovo indirizzo PEC, diverso rispetto a quello comunicato in Camera di Commercio (CCIAA), su cui ricevere eventuali richieste per indagini finanziarie, ovvero da utilizzare ai fini di eventuali comunicazioni all’anagrafe tributaria.

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |

2) Termini per la comunicazione della PEC al REI

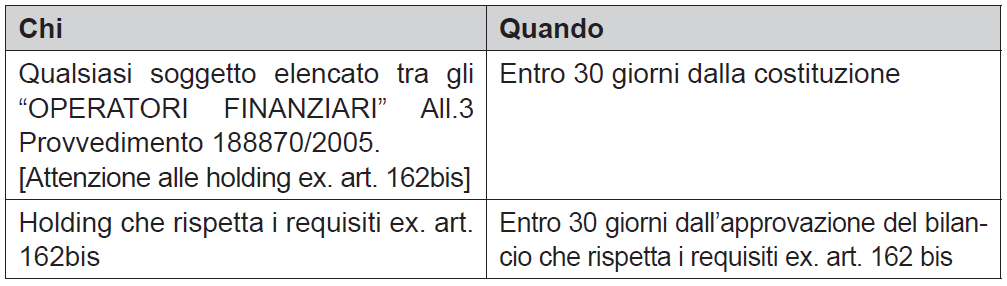

Il Provvedimento dell’Agenzia Entrate 90677/2017, a parziale modifica ed integrazioni alle disposizioni del Provvedimento del Direttore dell’Agenzia delle Entrate del 22 dicembre 2005, del provvedimento del 12 novembre 2007 e del provvedimento del 20 giugno 2012, precisa al punto 5) i termini per la comunicazione delle informazioni al Registro Elettronico degli Indirizzi. I soggetti di nuova costituzione o per i quali sopravvengano i requisiti soggettivi e oggettivi che determinano l’obbligo di iscrizione al REI, comunicano le informazioni al Registro entro 30 giorni dall’evento.

Ogni modifica intervenuta in una delle informazioni va effettuata entro il termine di 30 giorni dal verificarsi dell’evento modificativo.

La comunicazione di aggiornamento o variazione ha effetto dal trentesimo giorno successivo alla data della stessa. La comunicazione al REI di un indirizzo di posta elettronica certificata non idonea perché non valida o non attiva, equivale al mancato invio dell’indirizzo.

I soggetti che cessano l’attività o per i quali viene meno l’obbligo della tenuta della casella di posta elettronica certificata richiedono, entro 30 giorni dal verificarsi dell’evento presupposto, la cancellazione dal REI indicando lo specifico motivo di cessazione. In caso di cessazione per confluenza in altro soggetto obbligato il termine è di 60 giorni. La richiesta di cancellazione al REI per cui il competente Ufficio dell’Agenzia accerta l’assenza dei presupposti non è accolta e permangono gli obblighi in capo al soggetto.

La cancellazione di cui al punto precedente ha effetto dopo 30 giorni dalla data indicata nella ricevuta rilasciata dal servizio telematico dell’Agenzia delle Entrate. Fino alla decorrenza di tale termine i soggetti iscritti non possono procedere alla dismissione della casella di posta elettronica certificata e sono tenuti a dare riscontro alle richieste pervenute dagli organi procedenti.

Ci potremmo chiedere a questo punto quale scadenza deve utilizzare la holding che si costituisce con codice ATECO 64.20.00, ma poi in sede di approvazione di bilancio, per qualche motivo relativo alle vicende societarie, perde la qualifica di holding ex. art. 162bis.

In altri termini, con che tempistiche deve comunicare la PECal REI, la holding che si costituisce in giugno anno N, con codice attività 642000 (holding di partecipazioni pura), ma poi in sede di approvazione del bilancio, nell’anno N+1, ad esempio a seguito dell’acquisizione di un immobile, non rispetta I requisiti ex. art. 162bis?

Prudenzialmente si potrebbe pensare di comunicare, entro 30 giorni dal momento della costituzione (quindi entro luglio anno N), la PEC al REI (quantomeno per anticipare uno dei tanti adempimenti) e poi, se del caso, nel mese successivo all’approvazione del bilancio (anno N+1), verificare la sussistenza dei requisiti ex. art. 162bis. Se tali requisiti non sono rispettati, procedere, sempre entro 30 giorni dall’approvazione del bilancio), alla richiesta di cancellazione della PEC dal Registro. Né il Provvedimento del 2017 né i precedenti contemplano sanzioni circa la mancata comunicazione entro i termini della PEC al REI. Chi scrive ritiene comunque accettabile l’iscrizione della PEC al REI in capo alle holding ex. art. 162-bis Tuir, solo entro 30 giorni dal momento in cui vengono verificati I requisiti richiesti dall’art. 162-bis stesso.

Gli adempimenti iniziali delle holding continuano ad essere spiegati all’interno del libro ed in particolare nei seguenti paragrafi:

12.2.2 Codici identificativi dei soggetti che devono comunicare la PEC al REI

12.2.3 Come compilare la comunicazione per trasmettere la PEC al REI

12.2.4 Come trasmettere operativamente la comunicazione

12.3 Come dotarsi delle CREDENZIALI FiscoOnline

12.4 Richiedere l’accreditamento al SID

12.5 Eseguire il software SID-Gestione ambiente di sicurezza e creare i certificati di firma

12.5.1 Gli errori tipici nella generazione dei certificati

12.5.2 Il rinnovo dell’ambiente di sicurezza e del certificato di firma

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |