Ai sensi dell’art. 2289 c.c., la liquidazione della quota del socio receduto può articolarsi in tre fasi:

- la determinazione del valore della quota;

- la determinazione della partecipazione del receduto ai risultati attivi e passivi delle operazioni in corso;

- il pagamento del valore della quota.

I primi due passaggi presuppongono ovviamente il riferimento ai dati di bilancio così come emergenti dalle scritture contabili della società, anche se a questi non possono limitarsi.

Si impone infatti l’adozione di un metodo contabile finanziario quanto più possibile idoneo a rappresentare l’effettiva solvibilità dell’impresa, anche con riguardo ai debiti verso finanziatori e soci.

Maggiormente aderenti a siffatte esigenze di reale rappresentazione della situazione economico-finanziaria risultano i criteri dettati dal d.lgs. 9 aprile 1991 n. 127, recante “Attuazione delle direttive n. 78/660/CEE e 83/349/CEE in materia societaria, relative ai conti annuali e consolidati, ai sensi dell’art. 1, comma 1, della legge 26 marzo 1990, n. 69”, al quale si farà quindi riferimento sul presupposto che anche l’ipotetica società di persone da noi considerata abbia facoltativamente deciso di aderirvi.

Fatta questa premessa procediamo ad alcune rappresentazioni esemplificative.

L'articolo continua dopo la pubblicità

Questo articolo è estratto dal libro "Recesso ed esclusione del socio" di Luca Giannini, pubblicato da Maggioli editore nel mese di aprile 2021

1) Valorizzazione della quota del socio receduto coincidente con il corrispondente valore contabile del patrimonio netto

Simuliamo l’ipotesi in cui il socio receduto partecipi in ragione del 20% ad una società avente un capitale sociale di € 60.000,00 ed un compendio aziendale complessivamente stimabile in € 160.000,00 così composto:

- € 60.000,00 capitale sociale;

- € 20.000,00 riserve costituite da utili di precedenti esercizi non distribuiti;

- € 40.000,00 utili presumibilmente derivanti da operazioni in corso al momento del recesso;

- € 8.000,00 dovuti ad un incremento di valore dei beni aziendali rispetto a quello contabile;

- € 32.000,00 valore stimato di avviamento.

Data la situazione sopra rappresentata potrebbero aversi le seguenti soluzioni alternative.

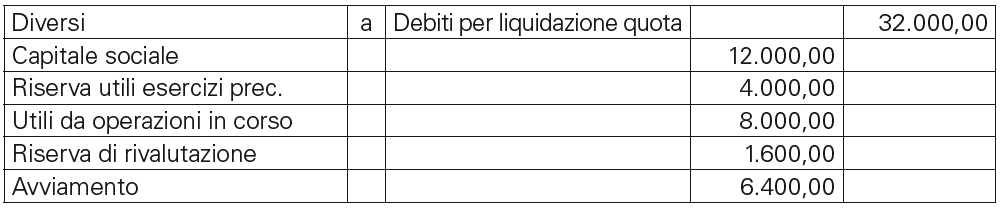

a.1) Rivalutazione dei beni aziendali sulla base di plusvalenze latenti

In un simile contesto la contabilizzazione della liquidazione potrebbe così articolarsi:

a.1.1) Rivalutazione dei cespiti

La voce riserva di valutazione andrà iscritta nel passivo dello stato patrimoniale sub A) III, contribuendo alla formazione del patrimonio netto.

La voce riserva di valutazione andrà iscritta nel passivo dello stato patrimoniale sub A) III, contribuendo alla formazione del patrimonio netto.

a.1.2) Liquidazione della quota

a.2) Iscrizione di un credito verso gli altri soci

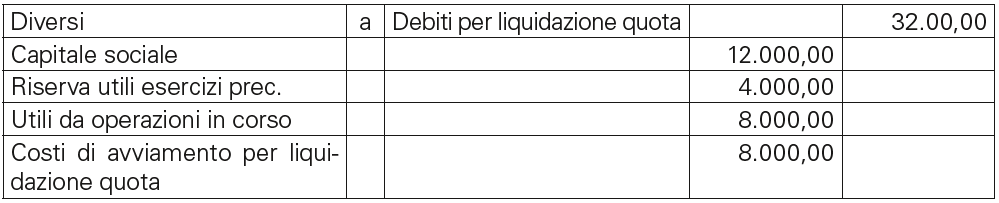

a.3) Imputazione ad attivo di bilancio della differenza fra valore di liquidazione e valore contabile di avviamento

a.3) Imputazione ad attivo di bilancio della differenza fra valore di liquidazione e valore contabile di avviamento

In questo caso è ipotizzabile la seguente registrazione:

a.4) Imputazione a conto economico

a.4) Imputazione a conto economico

Imputando l’esborso connesso alla liquidazione del socio a conto economico si potrebbe adottare la seguente rappresentazione contabile:

In quanto fattori straordinari, destinati a ripercuotersi negativamente sulla formazione del reddito di competenza dell’esercizio in cui viene comunicato il recesso, le voci “costi di avviamento per liquidazione quota” e “utili da operazioni in corso” (o utili in corso di maturazione) andranno inserite sub E) 21) del conto economico.

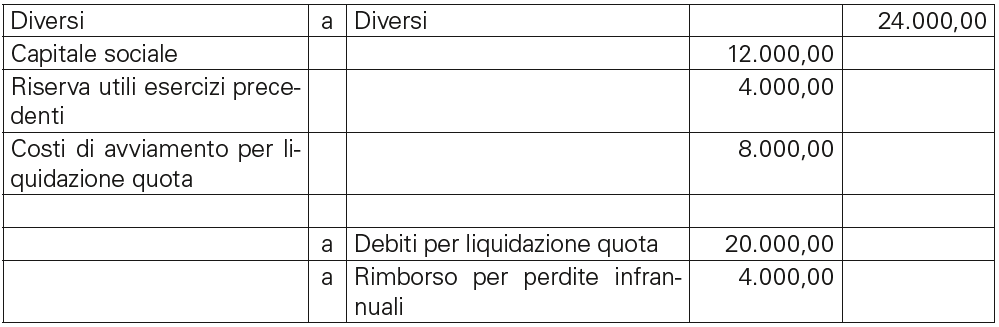

Qualora l’andamento delle operazioni in corso riveli perdite (ad esempio in ragione di € 20.000) nel periodo compreso tra la data di esercizio del diritto e quella di perfezionamento della fattispecie del recesso, la situazione potrà essere contabilmente rappresentata come segue:

Il “rimborso perdite infrannuali” costituisce una componente positiva straordinaria del reddito e trova la sua collocazione alla voce E) 20) del conto economico.

Le analisi e le rappresentazioni sopra descritte muovono dal presupposto che per effetto della liquidazione della quota del socio receduto si sia avuta anche una riduzione del capitale sociale proporzionale all’originaria partecipazione del receduto (20% di 60.000,00).

Siffatta riduzione non è tuttavia ipotizzabile laddove, ai sensi dell’art. 2306 c.c., uno o più creditori sociali vi si oppongano espressamente.

In simile evenienza, per la verità residuale essendo quanto meno improbabile che i creditori effettuino verifiche periodiche delle operazioni contabili societarie in Camera di Commercio, occorrerà fare principalmente ricorso alle riserve, preservando il più possibile l’integrità del capitale sociale.

Facciamo il caso di una snc con tre soci e capitale sociale di € 60.000,00.

Il socio recedente partecipa in ragione del 20% mentre il restante 80% è ripartito in parti uguali fra gli altri soci.

Il valore complessivo dell’azienda è di € 120.000,00 di cui:

- € 60.000,00 capitale sociale;

- € 30.000,00 costituiti da riserve di utili maturati in esercizi precedenti e non distribuiti;

- € 15.000,00 costituiti da utili derivanti da operazioni in corso ed in maturazione alla data di esercizio;

- € 15.000,00 consistenti in incrementi di valore di beni aziendali superiore a quello iscritto fra le immobilizzazioni materiali e nell’avviamento.

In tale ipotesi l’operazione di liquidazione potrà essere così rappresentata:

Dovendosi preservare interamente il capitale sociale, l’uscita connessa alla liquidazione del socio determinerà una corrispondente variazione della partecipazione agli altri diritti di contenuto economico spettanti ai soci rimasti.

Quanto alla quota di capitale sociale spettante ab origine al receduto la stessa verrà proporzionalmente ripartita tra i soci rimasti: nel caso di uguaglianza fra le iniziali partecipazioni di questi ultimi la ripartizione avverrà al 50%.

La stessa situazione contabile ed amministrativa si verificherà qualora a recedere sia un socio che non abbia partecipato alla costituzione del capitale sociale, quale ad es. il socio d’opera.

Questo articolo è estratto dal libro "Recesso ed esclusione del socio" di Luca Giannini, pubblicato da Maggioli editore nel mese di aprile 2021

2) Le operazioni in corso

Ai sensi dell’art. 2289 c.c., in sede di determinazione del valore della quota da liquidarsi al socio uscente occorre tenere conto dei risultati delle operazioni in corso.

L’incidenza di queste transazioni non ancora concluse al momento del recesso sul valore di liquidazione potrà ovviamente essere positivo o negativo a seconda dell’esito concreto delle medesime.

Assumendo come ipotesi paradigmatica quella sopra delineata, nella quale le operazioni in corso alla data del recesso abbiano prodotto un utile netto di € 15.000,00, ed il recedente sia socio al 20%, si potrà procedere alla seguente registrazione contabile:

Gli “Utili su operazioni in corso” incidono negativamente sul reddito di competenza dell’esercizio nel quale viene dato conto delle operazioni ed andrà inserita fra le componenti straordinarie negative del conto economico sub E) 21.

Qualora invece il risultato delle operazioni in corso sia negativo e si traduca in una perdita, la registrazione, quale che sia l’entità della perdita, potrà avvenire nel modo seguente:

Il “Rimborso perdite su operazioni in corso” incide positivamente sul reddito di competenza dell’esercizio nel quale viene dato conto dei risultati dell’operazione ed andrà inserita fra le componenti straordinarie positive del conto economico sub E) 20.

Il “Rimborso perdite su operazioni in corso” incide positivamente sul reddito di competenza dell’esercizio nel quale viene dato conto dei risultati dell’operazione ed andrà inserita fra le componenti straordinarie positive del conto economico sub E) 20.

Questo articolo è estratto dal libro "Recesso ed esclusione del socio" di Luca Giannini, pubblicato da Maggioli editore nel mese di aprile 2021

3) Valorizzazione della quota inferiore al valore contabile del patrimonio netto

Ipotizziamo che il recedente partecipi al 20% ad una società di persone con capitale sociale di € 90.000,00, che non vi siano perdite di esercizi precedenti portati a nuovo e che, a causa di minusvalenze dovute a svalutazione dei cespiti ed a perdite in corso di maturazione, il valore dell’azienda sia pari ad € 60.000,00.

Orbene, dovendosi iscrivere la differenza negativa rispetto al valore contabile della quota tra le perdite portate a nuovo o tra le riserve, la liquidazione della quota potrebbe essere così rappresentata:

La “riserva straordinaria da liquidazione quota andrà inserita nel passivo dello stato patrimoniale alla voce A) III) e concorre alla formazione del patrimonio netto.

La “riserva straordinaria da liquidazione quota andrà inserita nel passivo dello stato patrimoniale alla voce A) III) e concorre alla formazione del patrimonio netto.

4) Liquidazione di quota con valore negativo

Tutt’altro che infrequente nella prassi è l’ipotesi in cui la valutazione della quota conduca ad un risultato negativo.

Prendiamo ad esempio il caso di un socio al 20% di una snc con capitale sociale di € 30.000,00, il cui valore effettivo, derivante dal raffronto tra attività e passività di bilancio, sia pari a € 40.000,00.

In tal caso, la società sarà creditrice verso il socio receduto il cui debito potrà essere contabilmente rappresentato come segue:

Ferma la destinazione a riserva straordinaria suddetta, la quota di capitale sociale dell’ex socio verrà ripartita tra i rimanenti soci in proporzione alle rispettive partecipazioni al capitale sociale.

Ferma la destinazione a riserva straordinaria suddetta, la quota di capitale sociale dell’ex socio verrà ripartita tra i rimanenti soci in proporzione alle rispettive partecipazioni al capitale sociale.

Questo articolo è estratto dal libro "Recesso ed esclusione del socio" di Luca Giannini, pubblicato da Maggioli editore nel mese di aprile 2021

2025/2650")