L’Agenzia delle Entrate con risposta a faq on-line supporta un contribuente che con visura catastale relativa al proprio immobile, deve provvedere a compilare il “quadro C dati degli immobili” del modello RLI ossia il modello denominato Registrazione Locazioni Immobili

che serve a:

- richiedere agli uffici dell’Agenzia delle Entrate la registrazione dei contratti di locazione e affitto di immobili

- comunicarne eventuali proroghe

- cessioni del contratto

- risoluzioni o subentri

In particolare, l’Agenzia supporta punto per punto il contribuente dicendo, con visura catastale di fronte, di compilare nel modo seguente:

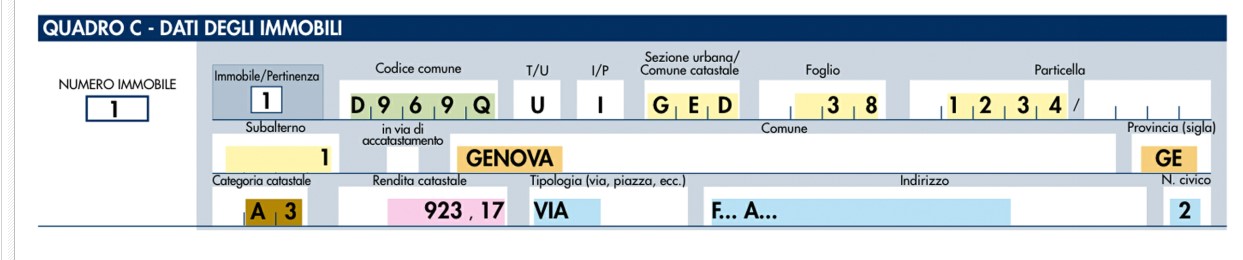

- Numero immobile: Inserire il numero progressivo degli immobili locati nel contratto. In caso di una sola unità immobiliare indicare 1. In presenza di un immobile principale con una o più pertinenze, indicare prima l'immobile principale e poi le relative pertinenze.

- Immobile / Pertinenza: In caso di immobile principale indicare 1, in caso invece di pertinenze indicare uno dei codici riportati nelle istruzioni relativo ai vari casi previsti.

- Codice comune: Indicare il codice catastale del comune che può essere, a seconda dei casi, di 4 o 5 caratteri come riportato nella visura catastale. Ad esempio, D969 per la città di Genova; D969Q ove è presente una lettera aggiuntiva che individua catastalmente una particolare sezione censuaria della stessa città.

- T/U (Terreni/Urbano): Indicare 'T' se l'immobile è censito nel catasto terreni, 'U' se l'immobile è censito nel catasto edilizio urbano.

- I/P (Intero/Porzione): Indicare 'I' se si tratta di immobile intero (particella o unità immobiliare), 'P' se si tratta di porzione di immobile.

- Sezione urbana/Comune catastale: Compilare questo particolare campo solo se nel documento catastale è presente il relativo dato ricordando che può essere composto sia da lettere che da numeri. La Sezione urbana può essere presente per alcuni immobili censiti nel catasto ordinario, mentre il codice del Comune catastale (da non confondere con il Codice Comune), riguarda esclusivamente gli immobili siti in alcune zone in cui vige il sistema tavolare (ad esempio nella provincia di Bolzano).

- Foglio: Riportare il numero di foglio indicato nel documento catastale.

- Particella: Riportare il numero di particella, indicato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice. Nel caso in cui la particella è composta da una sola serie di cifre, quest'ultima va riportata nella parte a sinistra della barra spaziatrice. Nel caso di immobile graffato, riportare solo la prima particella corrispondente all'immobile principale.

- Subalterno: Riportare se presente il numero di subalterno indicato nel documento catastale.

- In via di accatastamento: Barrare la casella se l'immobile è in via di accatastamento. In questo caso, inserire solo i dati conosciuti dell'immobile e la rendita presunta.

- Comune e Provincia: Indicare la denominazione del comune amministrativo dove si trova esattamente l'immobile e la sigla della provincia (in caso di recenti modifiche territoriali o di comuni di nuova istituzione, il dato potrebbe essere diverso da quanto riportato nel documento catastale). Nel caso di immobile situato all'estero riportare lo Stato estero, la sigla EE nel campo relativo alla provincia, nonché l'indirizzo completo.

- Categoria catastale: Riportare la categoria indicata nel documento catastale (ad esempio A3).

- Rendita catastale: Riportare la rendita indicata nel documento catastale. Se l'immobile è in via di accatastamento indicare la rendita proposta o quella attribuita a fabbricati simili già censiti (c.d. rendita presunta). Per gli immobili iscritti al catasto terreni deve essere indicato il reddito dominicale.

- Indirizzo e numero civico: Indicare dove si trova esattamente l'immobile, riportando tipologia (via, viale, piazza, largo, ecc.), indirizzo e numero civico.

In allegato il modello RLI esempio completo di compilazione