Le somme incassate dal GSE dalle persone fisiche private ricavate dall'energia prodotta da impianti di potenza non superiore a 20 kW, costituiscono redditi derivanti da attività commerciali occasionali da tassare nella dichiarazione dei redditi.

Il MEF con Decreto 21 gennaio ha stabilito le regole per l'invio da parte del GSE dei proventi derivanti da fotovoltaico alla stessa agenzia ai fini della precompilata 2025 anno di imposta 2024.

Il GSE con un comunicato stampa del 15 maggio ha anche reso noto che, per le persone fisiche titolari di impianti con contratti "scambio sul posto" sono disponibili da quest'anno, direttamente nel Modello 730 / Modello Redditi 2025 precompilato, gli importi relativi ai redditi generati dalle eccedenze riconosciute nel 2024.

Per i contratti "ritiro dedicato" tale funzionalità sarà disponibile dal 2026 con riferimento all'anno di imposta 2025.

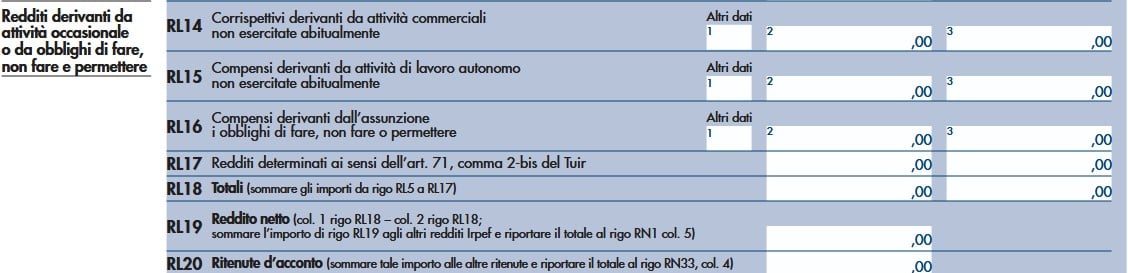

Pertanto, il contribuente può prelevare l'importo percepito nel 2024 dalla propria dichiarazione dei redditi precompilata ovvero dall'Area clienti del GSE, e compilare il rigo RL14 del Modello Redditi PF 2025.

Vediamo come si dichiarano i redditi derivanti dalle attività di cessione di energia da parte dei privati, specificando che tali redditi sono redditi diversi (ex art 67 comma 1 lett i) del TUIR).

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo nuova Irpef 2025 | Excel

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) Reddito da fotovoltaico incassato dal GSE: come si dichiara?

Le Entrate in varie circostanze con documenti di prassi hanno chiarito il trattamento fiscale dei proventi derivanti dalla vendita dell’energia (prodotta in eccedenza rispetto al proprio fabbisogno) e ribadito che i contributi ricevuti dal proprietario dell’impianto fotovoltaico (persona fisica non esercitante attività di impresa), che per la vendita dell’eccedenza di energia utilizza il regime del “ritiro dedicato”, rappresentano fiscalmente “redditi diversi” e vanno indicati nella dichiarazione dei redditi.

Più precisamente, le Entrate, nello specificare che i redditi da energia prodotta in eccedenze e gestita con ritiro dedicato, rientrano nella categoria dei “redditi derivanti da attività commerciali non esercitate abitualmente” e, pertanto ai fini della dichiarazione fiscale devono essere riportati:

- nel rigo D5 del Modello 730 (quadro D - “Altri redditi”) con il codice "1",

- nel rigo RL14 colonna 2 nel Modello Redditi Persone fisiche.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo nuova Irpef 2025 | Excel

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

2025/2650")