Dal 30 marzo al 28 maggio 2021 sarà possibile presentare telematicamente la domanda per la richiesta del contributo a fondo perduto. Lo ha stabilito il Provvedimento 77923/2021 dell’Agenzia delle Entrate in attuazione dell'art 1 del DL Sostegni.

Chi può presentare l'istanza per l'erogazione del contributo a fondo perduto (ex art 1 DL n41/2021)?

L’istanza, al ricorrere dei requisiti richiesti dalla norma di riferimento, potrà essere presentata mediante:

- i canali telematici dell’Agenzia delle entrate

- o attraverso il servizio web disponibile nell’area riservata del portale “Fatture e Corrispettivi”

direttamente

- dal richiedente

- dall’intermediario con delega

- dall'erede che prosegue l'attività del de cuius

Scarica qui il modello per presentare l'istanza e leggi l'approfondimento sulle modalità di invio nell'articolo Contributo a fondo perduto DL Sostegni: al via le domande dal 30 marzo

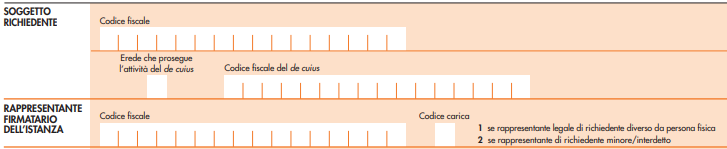

Compilazione del modello relativamente ai dati del richiedente

Nel riquadro del modello apposito va indicato il codice fiscale del soggetto richiedente (persona fisica ovvero soggetto diverso da persona fisica, es. società di persone, società di capitali ecc.).

Nel caso il soggetto richiedente sia un erede che ha attivato una partita IVA per proseguire l’attività del de cuius (operazione che va eseguita presentando il modello AA9), oltre al suo codice fiscale deve barrare la casella “Erede che prosegue l’attività del de cuius” e indicare, nell’apposito campo, il codice fiscale del de cuius.

Delega alla trasmissione dell’istanza da parte di un intermediario

Nel caso di istanza presentata da parte di un intermediario, questi deve risultare provvisto di delega al servizio di “Cassetto fiscale” dell’Agenzia delle entrate oppure di delega alla “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi” oppure deve aver ricevuto apposita delega alla trasmissione della istanza (compilazione campo 28 del record B). L’assenza di una delega in corso di validità comporta lo scarto della istanza in fase di accoglienza.

Nel riquadro va indicato:

- se il richiedente è un soggetto diverso da persona fisica, il codice fiscale della persona fisica che ne ha la rappresentanza legale e che firma l’istanza (es. rappresentante legale della società), inserendo il valore 1 nella casella denominata “Codice carica”;

- se il richiedente è una persona fisica, il codice fiscale dell’eventuale rappresentante legale di minore /interdetto, inserendo il valore 2 nella casella denominata “Codice carica”

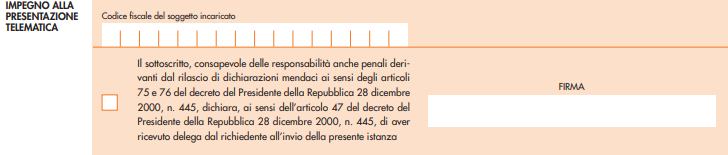

Impegno alla presentazione telematica

Il riquadro sottostante va compilato nel caso in cui l’istanza sia trasmessa, per conto del richiedente, da parte di un intermediario di cui all’art. 3, comma 3, del DPR 322/1998 munito di delega:

- al servizio del “Cassetto fiscale” dell’Agenzia delle entrate

- o al servizio di “Consultazione e acquisizione delle fatture elettroniche

- o dei loro duplicati informatici” del portale “Fatture e Corrispettivi”.

In tal caso, va riportato il relativo codice fiscale nell’apposito campo.

Attenzione va prestata al fatto che solo qualora l’intermediario non abbia una delle predette deleghe ma abbia ricevuto apposita delega dal richiedente esclusivamente per l’invio della presente istanza, oltre all’indicazione del proprio codice fiscale, l’intermediario è tenuto a rilasciare una dichiarazione sostitutiva, relativa all’avvenuto conferimento della delega, (ai sensi dell’art. 47 del DPR n. 445/2000), barrando l’apposita casella e apponendo la firma nell’apposito campo.

In caso di rinuncia, mentre gli intermediari con delega di consultazione del Cassetto fiscale o al servizio “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi” possono presentare la rinuncia anche se non hanno preventivamente presentato l’istanza, gli intermediari appositamente delegati possono presentare la rinuncia solo nel caso in cui abbiano provveduto alla trasmissione dell’istanza di richiesta del contributo.

2025/2650")