L’art. 2 del CCII definisce come «crisi» lo stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi. Quali sono le fonti delle possibili obbligazioni?

1) La struttura finanziaria dell’azienda: i rapporti con le banche

Alla suddetta domanda replica il comma 4 dell’art. 3 del CCII (“Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa”) specificando per ogni categoria specifiche soglie di attenzione ed evidenziando come i debiti possono nascere in particolare verso:

- dipendenti,

- fornitori,

- banche,

- erario e altri crediti pubblici.

L’importanza e il peso del debito verso ogni controparte, possono variare in base al business dell’azienda, alla sua organizzazione produttiva ovvero alla struttura finanziaria adottata.

È noto che la struttura finanziaria del sistema imprenditoriale italiano, costituito principalmente dalla piccola e media impresa, vede ancora una decisa preferenza per il debito bancario piuttosto che per il capitale apportato dagli azionisti.

Ne consegue l’importanza per l’impresa di garantire il puntuale pagamento degli impegni verso il ceto bancario.

Il peggioramento del proprio profilo di merito creditizio (rating) può infatti complicare in modo rapido la capacità di ricorso al finanziamento bancario (credit crunch) o rendere lo stesso sempre più costoso, avviando un pericoloso circolo vizioso che rischia di portare velocemente l’azienda ad uno stadio di crisi conclamato.

È inoltre da evidenziare il ruolo di segnalatore esterno che il CCII assegna alle Banche (cfr. art 25-decies), oltre ai creditori pubblici qualificati, a cui si richiede, nel momento in cui comunicano al cliente variazioni, revisioni o revoche degli affidamenti, di darne notizia anche agli organi di controllo societari, se esistenti.

Uno dei principali obiettivi di un assetto amministrativo e contabile “adeguato” diventa pertanto quello di pianificare correttamente la dinamica finanziaria dell’azienda verificando che non si creino eventuali sconfinamenti, ovvero situazioni in cui l’utilizzo delle banche eccede le linee accordate.

Il comma 4 dell’art 3 del CCII prevede che, nel caso in cui questo scenario si concretizzi, diventano “segnale di allarme” le esposizioni scadute da più di sessanta giorni (purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni).

Per il CCII il livello di alert scatta, quindi, se lo sconfinamento si perpetua per 60 giorni.

Sarebbe tuttavia errato, e pericoloso, pensare che all’interno di questo intervallo temporale non emergano problemi.

Il CCII va infatti letto insieme alle regole interne del sistema bancario che determinano, già dopo 30 giorni di sconfinamento, il passaggio a stage 2 ossia ad una classe di bonis underperforming, mentre dopo 90 giorni il credito viene declassato a deteriorato (non performing).

Il CCII si trova quindi perfettamente a metà strada mettendo in luce una progressiva escalation del rischio di controparte.

Il Piano aziendale, in ottica forward looking, diventa fondamentale per evitare ovvero prevedere con il giusto anticipo possibili situazioni di “stress finanziario”, non necessariamente da leggere come momento di difficoltà aziendale (si pensi ad esempio al maggiore assorbimento di cassa in momenti di crescita aziendale per effetto di investimenti o per la dinamica del capitale circolante).

Il Piano consente pertanto di adoperarsi per tempo al fine di costruire le soluzioni gestionali e finanziarie più efficaci per garantire il mantenimento dell’equilibrio finanziario.

Le soluzioni possono essere gestionali – ad esempio ritardando un investimento o cercando una migliore rotazione del magazzino – così come finanziarie, raccogliendo nuova finanza o, più semplicemente, chiedendo (e giustificando) agli istituti di credito un aumento delle linee accordate.

Il CCII evidenzia infatti che, coerentemente anche con il metodo di calcolo del DSCR suggerito inizialmente dal CNDCEC, la copertura delle obbligazioni può arrivare anche dall’utilizzo delle linee bancarie disponibili e non ancora utilizzate che rappresentano pertanto un importante buffer per evitare eventuali sconfinamenti, da tenere attentamente presente in fase di pianificazione.

Quali strumenti deve adottare l’impresa per evitare sconfinamenti e rappresentare efficacemente alle controparti bancarie il proprio stato di salute ossia la propria capacità di rimborso?

Vediamo uno strumento pratico.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Il software Finalyst per la pianificazione finanziaria

Il software cloud Finalyst può essere un valido supporto per commercialisti e aziende consentendo:

- l'elaborazione dei piani previsionali economici, patrimoniali e finanziari, sia pluriennali (fino a cinque anni) sia disaggregati – nei primi due anni – per trimestri. In questo modo è possibile verificare in quale trimestre si potrebbe verificare la situazione di tensione finanziaria e muoversi con le adeguate tempistiche;

- di dettagliare tipologie e forme tecniche delle fonti bancarie: linee autoliquidanti, a revoca e a scadenza;

- di specificare le linee accordate al fine di poter evidenziare lo spazio di utilizzo ancora a disposizione;

- di verificare:

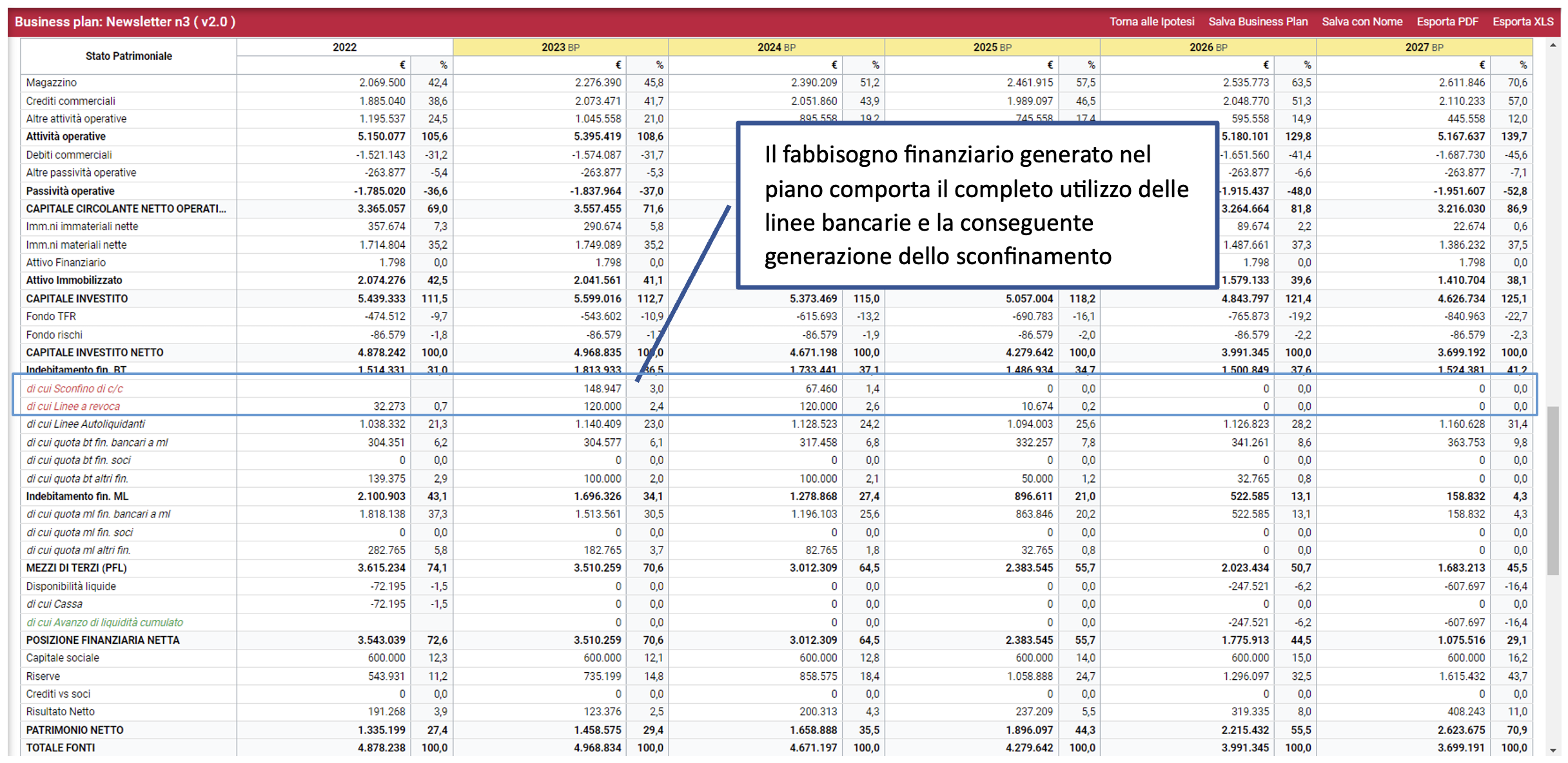

- i) nello stato patrimoniale previsionale, l’eventuale sconfinamento rispetto alle linee a disposizione e,

- ii) nel rendiconto previsionale, le determinanti del fabbisogno finanziario non coperto;

- di sintetizzare l’equilibrio economico, patrimoniale e finanziario prospettico tramite KPI tra cui il DSCR.

Di seguito un esempio in cui la società, nei primi due anni di Piano, genera un fabbisogno finanziario che comporta il completo utilizzo delle linee a revoca ed il conseguente sconfinamento.

La necessità di monitoraggio delle linee bancarie evidenzia l’importanza di un ulteriore strumento di prevenzione che ha a disposizione l’impresa: l’analisi della visura Centrale Rischi Banca d’Italia.

Di questo ne parleremo in un prossimo numero presentando il prodotto Finalyst CR.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2025/2650")