Il business plan è da sempre uno strumento fondamentale per guidare l’operatività dell’impresa.

La declinazione delle strategie aziendali in obiettivi numerici quali-quantitativi, poi assegnati organizzativamente alle diverse business unit, permette al management di definire consapevolmente le proprie scelte, di verificarne la fattibilità e di monitorarne l’effettivo conseguimento nel tempo.

Con il Nuovo Codice della Crisi d’Impresa (CCI) quello che fino a qualche anno fa era considerata una buona prassi aziendale, oggi è diventata un obbligo di legge.

L'articolo continua dopo la pubblicità

Scopri Finalyst il software per il monitoraggio della Crisi d’ImpresaRICHIEDI DEMO GRATUITA

1) Tempestiva rilevazione dello stato della crisi d'impresa

L’art 3 comma 2 del CCI richiede infatti di istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell'articolo 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi, quest’ultima (in base all’art.2 c. 1a del CCI) definita come lo stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi.

L’importanza del business plan è peraltro oggi rimarcata non solo dal CCI ma anche dalla normativa bancaria.

In base alle nuove Linee Guida emanate dall’EBA per valutare e monitorare il merito creditizio di una controparte (LOM – Guidelines on Loan Origination and Monitoring), le Banche sono infatti obbligate a valutare la sostenibilità del debito in ottica forward looking.

I nuovi obblighi richiedono quindi una importante e veloce evoluzione culturale e di competenze, soprattutto per le PMI, non più procrastinabile per nessuna impresa.

L’art 3 del CCI si rivolge infatti, indistintamente, all’ “imprenditore collettivo” identificando l’area finanza come indispensabile per fare (bene) impresa.

Non si tratta pertanto solo di un invito generico né tantomeno di una indicazione limitata alle aziende di maggiore dimensione e già strutturate.

Certamente vale sempre un principio di proporzionalità: ogni imprenditore deve istituire un assetto che sia adeguato alla sua realtà e che sia per la stessa sufficiente a verificare gli squilibri economico finanziari, la sostenibilità dei debiti e le prospettiche di continuità aziendale almeno per i 12 mesi successivi.

Per rispondere alle richieste del CCI, si ritiene che il business plan debba presentare alcune caratteristiche minime. Quali?

In primo luogo, l’orizzonte temporale, che dovrebbe essere almeno triennale al fine di verificare non solo nel brevissimo termine la sostenibilità delle scelte aziendali.

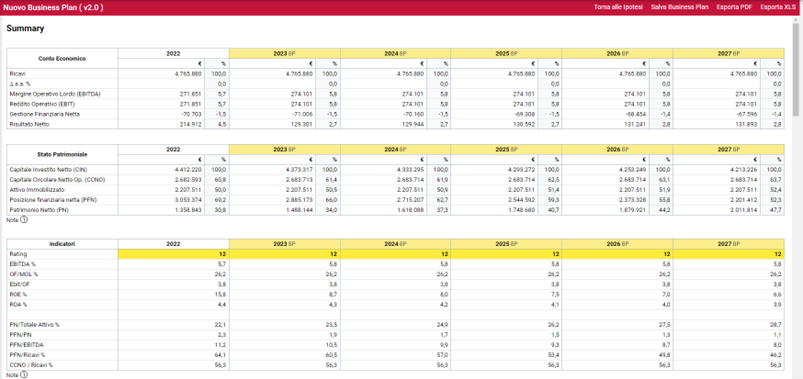

Limitandoci poi agli aspetti numerici, i prospetti previsionali elaborati devono mettere in luce non solo la dinamica economica ma anche quella patrimoniale e, fondamentale, quella finanziaria.

Solo il rendiconto finanziario, infatti, consente di rappresentare l’evoluzione dei flussi di cassa e verificarne l’adeguatezza e sostenibilità per fare fronte alle proprie obbligazioni.

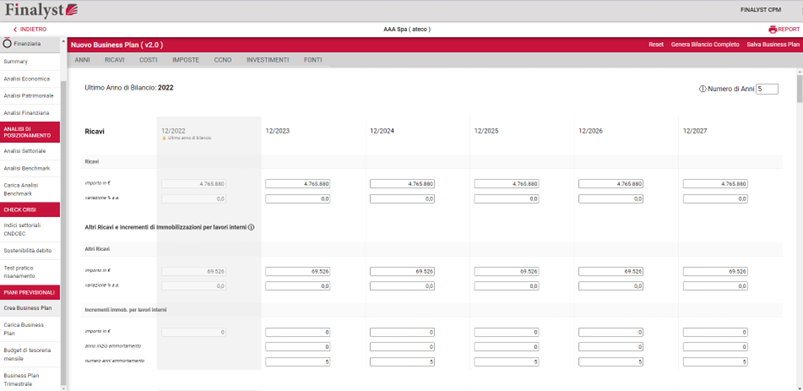

I prospetti elaborati devono essere completi e dettagliati al fine di poter dare all’imprenditore, agli organi di controllo interni, così come ai finanziatori esterni, una chiara disamina utile ad evidenziare eventuali squilibri economici, patrimoniali e finanziari rilevando, al contempo, i driver gestionali su cui lavorare per rimuoverli. Ugualmente importante, deve essere data precisa indicazione delle ipotesi e stime rispetto alle quali sono stati elaborati i previsionali, sulla cui plausibilità poggia la robustezza dell’intero piano.

Le diverse informazioni devono essere, infine, portate a sintesi attraverso alcuni margini e KPI: quelli più efficaci per inquadrare e poter comunicare in modo veloce la sostenibilità prospettica ed il posizionamento dell’azienda, con i suoi punti di forza e di debolezza, anche rispetto al contesto di mercato e settoriale in cui opera.

Tra gli indici è certamente prioritario il DCSR (Debt Service Coverage Ratio), fondamentale nella valutazione della sostenibilità del debito e della continuità aziendale.

Il software cloud Finalyst è la soluzione per la PMI per rispondere in modo completo alle nuove richieste normative. Semplice ed intuitivo permette di superare difficoltà e margini di errore tipici dei fogli excel, velocizzando il processo ed assicurando sempre la quadratura di tutti i risultati.

Nei successivi articoli, che pubblicheremo nelle prossime settimane, entreremo con un maggior dettaglio nei principali step di costruzione di un corretto e completo Business Plan.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2025/2650")