Il Quadro RS – prospetti vari del modello Redditi SC 2023 - è il quadro della dichiarazione in cui è incluso il prospetto del capitale e delle riserve (righi da RS 130 a RS 142) invariato rispetto a quello del Modello Redditi SC 2022. Il prospetto è deputato al monitoraggio della struttura del Patrimonio Netto, così come riclassificato ai fini fiscali.

Di seguito come compilare tale prospetto della dichiarazione, mostrando anche i casi più frequenti.

| Ti potrebbe interessare l'ebook Le operazioni sul capitale sociale di Spa e Srl (eBook) |

Ti segnaliamo i seguenti eBook e libri di carta:

- Bilanci e Dichiarazioni con l'AI per Commercialisti

- Check-list formazione Bilancio d'esercizio 2024

- Redigere il bilancio: strumenti e check list (Libro di carta)

- La chiusura del bilancio al 31.12.2024 (Libro di carta)

- Come leggere e interpretare il Bilancio (eBook 2025)

Inoltre ti potrebbero essere utili i fogli excel:

- Bilancio Associazioni sportive dilettantistiche (Excel)

- Bilancio Enti del Terzo Settore (Excel 2025)

- Fiscalità anticipata e differita (Excel 2025)

- Gestione Leasing Bilancio (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

1) Premessa

Il prospetto del Capitale e delle Riserve, composto dai righi da RS 130 a RS142, viene utilizzato per monitorare la struttura del Patrimonio Netto, così come riclassificato ai fini fiscali. Ciò avviene per poter applicare correttamente le norme relative all’utilizzo o alla distribuzione del capitale e delle riserve.

In questo prospetto, le società di capitali devono indicare i saldi iniziali e finali e le movimentazioni avvenute durante l’esercizio 2022 nel Patrimonio Netto.

Si deve tenere presente che le indicazioni contenute in tale prospetto non devono, in linea di massima, corrispondere con ciò che viene indicato nella Nota Integrativa al Bilancio (in quanto tali voci di Patrimonio Netto sono appunto “riclassificate” in base alle norme fiscali).

| Ti potrebbe interessare l'ebook Le operazioni sul capitale sociale di Spa e Srl (eBook) |

Ti segnaliamo i seguenti eBook e libri di carta:

- Bilanci e Dichiarazioni con l'AI per Commercialisti

- Check-list formazione Bilancio d'esercizio 2024

- Redigere il bilancio: strumenti e check list (Libro di carta)

- La chiusura del bilancio al 31.12.2024 (Libro di carta)

- Come leggere e interpretare il Bilancio (eBook 2025)

Inoltre ti potrebbero essere utili i fogli excel:

- Bilancio Associazioni sportive dilettantistiche (Excel)

- Bilancio Enti del Terzo Settore (Excel 2025)

- Fiscalità anticipata e differita (Excel 2025)

- Gestione Leasing Bilancio (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

2) La presunzione di distribuzione

L’art. 47, comma 1, ultimo periodo del Tuir prevede che:

Indipendentemente dalla delibera assembleare, si presumono prioritariamente distribuiti l’utile dell’esercizio e le riserve diverse da quelle del comma 5 per la quota di esse non accantonata in sospensione d’imposta. |

Il principio sopra enunciato prevede quindi che a prescindere dalla volontà dei soci, vi sia una presunzione assoluta secondo la quale vengono considerati distribuiti per primi l’utile d’esercizio e le riserve diverse da quelle di capitale.

La presunzione di cui sopra non opera nei seguenti casi:

- riserve di utili in sospensione d’imposta;

- riserve di utili non disponibili dal punto di vista civilistico (es. riserva legale nel limite di 1/5 del capitale sociale).

| Ti potrebbe interessare l'ebook Le operazioni sul capitale sociale di Spa e Srl (eBook) |

Ti segnaliamo i nostro utili Tools in excel:

- Bilancio Associazioni sportive dilettantistiche (Excel)

- Bilancio Enti del Terzo Settore (Excel 2025)

- Fiscalità anticipata e differita (Excel 2025)

- Gestione Leasing Bilancio (Excel)

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

3) Il prospetto del capitale e le riserve nel modello Redditi SC 2022

Il “Prospetto del capitale e delle riserve", di seguito riportato, presenta una struttura analoga a quella dei modelli degli anni scorsi

I dati devono essere riportati nel prospetto secondo il criterio di massa, ossia raggruppando le poste di natura omogenea – anche se rappresentate in bilancio in voci distinte. Pertanto, qualora ci fossero poste aventi natura mista ai fini fiscali (parte capitale e parte utile), il relativo importo andrà suddiviso nelle due componenti e riclassificato nei corrispondenti righi.

Il prospetto può essere così diviso:

- il rigo RS141 per la destinazione dell'utile o perdita (rigo RS142 in caso di SIIQ e SIINQ);

- i righi da RS130 a RS140 in cui vanno indicati, per classi omogenee, i seguenti dati:

- in colonna 1 il saldo iniziale, così come risultante dal bilancio dell'esercizio precedente, chiuso al 31.12.2021;

- colonne 2 e 3 incrementi e decrementi avvenuti nel corso dell'esercizio 2022, relativamente alle voci oggetto di compilazione;

- colonna 4 saldo finale, derivante dalla somma algebrica delle precedenti colonne.

Si ricorda che, nella compilazione dei righi oggetto del presente prospetto, sarà necessario tener conto della presunzione di cui all’art. 47, comma 1, secondo periodo del Tuir di cui si è detto in precedenza.

Di seguito vengono riepilogate le considerazioni sopra citate in una tabella:

Il prospetto del capitale e delle riserve del modello Redditi 2023 |

I dati richiesti nei righi delle “riserve” vanno forniti per “masse”, raggruppando le poste di natura omogenea, anche se rappresentate in bilancio da voci distinte |

Qualora vi siano poste che ai fini fiscali hanno natura “mista” (parte capitale e parte utile), il relativo importo andrà suddiviso nelle sue due componenti e riclassificato nei righi corrispondenti |

Nella colonna “Saldo iniziale” va indicato l’importo della voce richiesta, così come risultante dal bilancio dell’esercizio 2021 |

Nelle colonne “incrementi” e “decrementi” vanno indicate le movimentazioni relative all’anno 2022 |

Nella colonna “saldo finale” andrà indicato l’importo derivante dalla somma algebrica delle precedenti colonne |

Per la compilazione del prospetto in oggetto, è necessario tener conto della presunzione posta all’art. 47, comma 1, secondo periodo del Tuir |

| Questo articolo è un estratto della circolare del giorno 244 del 20 settembre 2022 "Prospetto del capitale e delle riserve modello Redditi 2022" aggiornato al 2023 disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare:

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

- Visto di conformità crediti fiscali 2025 | Excel

- Modello IVA 2025 | Excel

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2025 "Pacchetto Dichiarativi 2025 | Excel"

- Test accesso IRES premiale 2025 | Excel

- Codice Tributario 2025 | Libro di carta

- Laboratorio Tributario online – Edizione 2024/2025 a cura di Dario Deotto e Luigi Lovecchio

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.

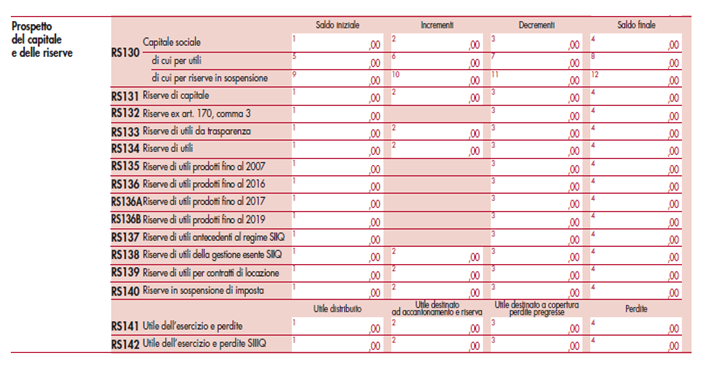

4) Rigo RS130 Capitale sociale

Nel rigo RS130 "Capitale sociale", occorre riportare gli incrementi e decrementi relativi al capitale sociale.

Si tenga presente che nell’ambito del rigo RS130 sono presenti i sotto-righi “di cui per utili” e “di cui per riserve in sospensione”: in essi va data evidenza della parte del capitale sociale che, nell’ambito di aumenti gratuiti, è stata formata con riserve di utili e riserve in sospensione d’imposta (queste ultime emerse, ad esempio, a fronte della rivalutazione dell’attivo operata in applicazione di leggi speciali).

In particolare occorre indicare:

col. 1 | l’importo del capitale sociale (o fondo di dotazione) comprensivo della quota sottoscritta e non versata, così come risulta dal bilancio del precedente esercizio 2021 |

col. 2 | gli incrementi del capitale sociale (o fondo di dotazione) verificatisi durante il 2022 in base a delibere di aumento del capitale (o del fondo di dotazione), di nuovi conferimenti o di passaggio a capitale di riserve |

col. 3 | i decrementi del capitale sociale (o fondo di dotazione) verificatisi durante il 2022 in base a delibere di riduzione del capitale (o fondo di dotazione) |

col. 4 | l’importo che deriva dalla somma algebrica della col. 1, col.2 e col. 3 |

col. 5 | la quota di capitale sociale che si è formato nel corso degli esercizi precedenti in base all’imputazione di riserve di utili |

col. 6 | gli incrementi avvenuti durante il 2022 della quota di capitale sociale indicata a col. 5 (includendo anche l’eventuale imputazione a capitale dell’utile relativo all’anno 2021) |

col. 7

| i decrementi avvenuti durante il 2022 per effetto della riduzione per esuberanza o dell’abbattimento per perdite della quota di capitale sociale indicata a col. 5 |

col. 8

| l’importo che deriva dalla somma algebrica della col. 5, col. 6 e col. 7 |

col. 9

| la quota del capitale sociale (o fondo di dotazione), indicato a col. 1, che deriva dall’imputazione dei saldi in sospensione d’imposta emersi a fronte della rivalutazione dell’attivo operata in applicazione di leggi speciali nonché dal passaggio a capitale di altre riserve in sospensione d’imposta che hanno mantenuto tale regime |

col. 10

| gli eventuali incrementi del periodo d’imposta 2022 della voce di cui alla col. 9 |

col. 11

| gli eventuali decrementi del periodo d’imposta 2022 della voce di cui alla col. 9 |

col. 12

| l’importo che deriva dalla somma algebrica della col. 9, col. 10 e col. 11 |

| Questo articolo è un estratto della circolare del giorno 244 del 20 settembre 2022 "Prospetto del capitale e delle riserve modello Redditi 2022" aggiornato al 2023 disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare:

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

- Visto di conformità crediti fiscali 2025 | Excel

- Modello IVA 2025 | Excel

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2025 "Pacchetto Dichiarativi 2025 | Excel"

Ti segnaliamo:

- Test accesso IRES premiale 2025 | Excel

- Chiusura dei conti e redazione del Bilancio 2024 eBook

- Check-list formazione Bilancio d'esercizio 2024

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.

5) Rigo RS131 Riserve di capitale

Nel rigo RS131 “Riserve di capitale", occorre riportare gli incrementi e decrementi relativi alle riserve di capitale della società per la quale si sta provvedendo a compilare il prospetto. Si tratta, ad esempio:

- della riserva sovrapprezzo azioni;

- delle riserve che accolgono i versamenti effettuati dai soci, tra le quali rientrano:

- i versamenti in conto aumento di capitale (importi di capitali sottoscritti dai soci, in ipotesi di aumento scindibile, nelle more dell’iscrizione presso il registro delle imprese dell’avvenuta esecuzione dell’aumento di capitale);

- i versamenti in conto futuro aumento di capitale (versamenti non restituibili effettuati dai soci in via anticipata, in vista di un futuro aumento di capitale);

- i versamenti in conto capitale (nuovi apporti genericamente effettuati dai soci, finalizzati all’accrescimento del patrimonio della società);

- i versamenti a copertura perdite.

- delle riserve per rinuncia dei soci ai crediti verso la società.

In particolare occorre indicare:

col. 1 | l’importo complessivo delle riserve aventi natura di capitale esistenti nel bilancio dell’esercizio 2020 (es. riserve sovrapprezzo azioni, riserve versamenti soci a fondo perduto eccetera) |

col. 2 | gli incrementi verificatisi durante il 2022 relativamente alla voce indicata in col. 1 |

col. 3 | i decrementi verificatisi durante il 2022 relativamente alla voce indicata in col. 1 verificatisi per effetto di atti distributivi o della copertura di perdite di bilancio o ancora, per effetto del consolidamento a capitale di dette riserve. Nell’ultimo dei casi indicati un importo analogo andrà indicato nella col. 2 del rigo RS 130 |

col. 4 | l’importo che deriva dalla somma algebrica della col. 1, col. 2 e col. 3. |

| Ti potrebbe interessare l'ebook Le operazioni sul capitale sociale di Spa e Srl (eBook) |

2025/2650")