La legge di bilancio 2024 in preparazione alle Camere prevede un taglio del cuneo fiscale per tutti i lavoratori fino a 35mila euro di reddito imponibile annuo e un taglio totale dei contributi a carico dei lavoratori per le donne con almeno due figli nella nuova legge di bilancio trovano posto anche una riduzione dell'IRPEF per i redditi fino a 28 mila euro che rientreranno nel primo scaglione IRPEF con aliquota al 23%.

Con lo strumento di calcolo abbiamo messo a punto alcuni esempi dei maggiori importi netti in busta paga che potrebbero risultare da queste misure (ancora non definitive, va ricordato) .

Ecco un riepilogo e due esempi riferiti a donne con due o tre figli e con retribuzione imponibile sotto e sopra i 25mila euro annui.

L'articolo continua dopo la pubblicità

Calcola il tuo vantaggio contributivo e fiscale con il tool Taglio cuneo fiscale 2024

(Foglio excel per il Calcolo degli sgravi conseguenti al taglio del cuneo fiscale destinati ai lavoratori dipendenti per il 2024, così come previsto nel ddl di Bilancio 2024)

1) Gli sgravi contributivi 2024: esonero generale e riservato alle madri

Esonero contributivo 2023 per tutti i lavoratori subordinati

Con il decreto lavoro 48/2023, è stato aumentato, per tutti i lavoratori dipendenti pubblici e privati, l'esonero parziale sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico dei lavoratori, partire dal luglio 2023:

- dal 2 al 6 per cento, se il reddito imponibile mensile non supera i 2.692 euro (annualmente sono circa 35mila euro),

- dal 3 al 7 per cento, se il reddito imponibile non eccede l’importo mensile di 1.923 euro ( circa 25mila euro annui)

Nella tabella seguente gli importi medi di sconto contributivo che si traduce in aumento della retribuzione netta in busta paga

| taglio cuneo fiscale | dal 1 luglio al 31 dicembre 2023 | bonus medio risultante in busta paga |

|---|---|---|

| redditi fino a 35mila euro | 6% della retribuzione imponibile | da 90 a 100 euro in piu |

| redditi fino a 25mila euro | 7% | da 60 a 70 euro in più |

Attenzione:

Inps ha precisato nelle istruzioni con il messaggio 1932/2023 che si fa riferimento all'imponibile previdenziale non all'imponibile fiscale. Necessario quindi verificare il limite massimo mensile e non quello annuale.

Inoltre sui ratei di tredicesima non si applica il nuovo taglio, sia nel caso venga erogata in 12 rate con la paga mensile, sia nel caso in cui venga erogata intera a dicembre.

La bozza di legge di bilancio all'art 27 prevede la conferma di questa misura anche per il 2024.

Esonero contributivo totale per le donne con almeno due figli

L'articolo 37 della bozza della legge di bilancio 2024 prevede, in via sperimentale l'annullamento dell'obbligo di contribuzione a carico delle donne lavoratrici ( pari al 9,19% della retribuzione imponibile) con almeno DUE FIGLI e contratto a tempo indeterminato .

Il taglio riguarda solo la quota a carico della lavoratrice con un massimo di 3000 euro di sgravio annuo,

Ha una durata differenziata:

- per le lavoratrici con due figli l'esonero contributivo dura fino ai 10 anni del secondo figlio - in vigore SOLO per il 2024

- per le lavoratrici con 3 o più figli dura fino ai 18 anni del figlio piu piccolo - in vigore dal 2024 al 2026.

ATTENZIONE Non si applica alle lavoratrici domestiche.

Nuove aliquote soglie detrazione IRPEF

Il comma 1 dell'art 1 del decreto legislativo attuativo della riforma fiscale indica le nuove aliquote per scaglioni di reddito da impiegare, per l’anno 2024, per il calcolo dell’imposta lorda sul reddito delle persone fisiche in luogo delle aliquote previste dall’articolo 11, comma 1, del testo unico delle imposte sui redditi (TUIR - D.P.R. n. 917 del 1986), come segue :

- a) fino a 28.000 euro, 23 per cento;

- b) oltre 28.000 euro e fino a 50.000 euro, 35 per cento;

- c) oltre 50.000 euro, 43 per cento.

Il comma 2 dispone l’innalzamento a 1.955 euro (rispetto ai 1.880 euro attuali), per l’anno 2024, della detrazione prevista per i titolari di redditi da lavoro dipendente (esclusi i redditi da pensione) e di alcuni redditi assimilati fino a 15.000 euro.

In tal modo, si amplia fino a 8.500 euro la soglia di no tax area prevista per i redditi da lavoro dipendente che viene parificata a quella già vigente a favore dei pensionati.

a tenuto conto che l'applicazione dello sgravio contributivo del paragrafo precedente comporta un maggiore imponibile IRPEF ai fini delle detrazioni che riduce l'impatto anche se l'aliquota nel 2024 scende.

Calcola il tuo specifico vantaggio contributivo e fiscale con il tool Taglio cuneo fiscale 2024 (Foglio excel per il Calcolo degli sgravi conseguenti al taglio del cuneo fiscale destinati ai lavoratori dipendenti per il 2024, così come previsto nel ddl di Bilancio 2024) di M. Cruciano . |

Ti potrebbero interessare anche:

- La busta paga: guida operativa - eBook di M.C. Prudente

- Colf e Badanti 2025 KIT completo eBook + file excel

- Codice della famiglia e dei minori aggiornato alla Riforma Cartabia Libro di carta - Maggioli Editore

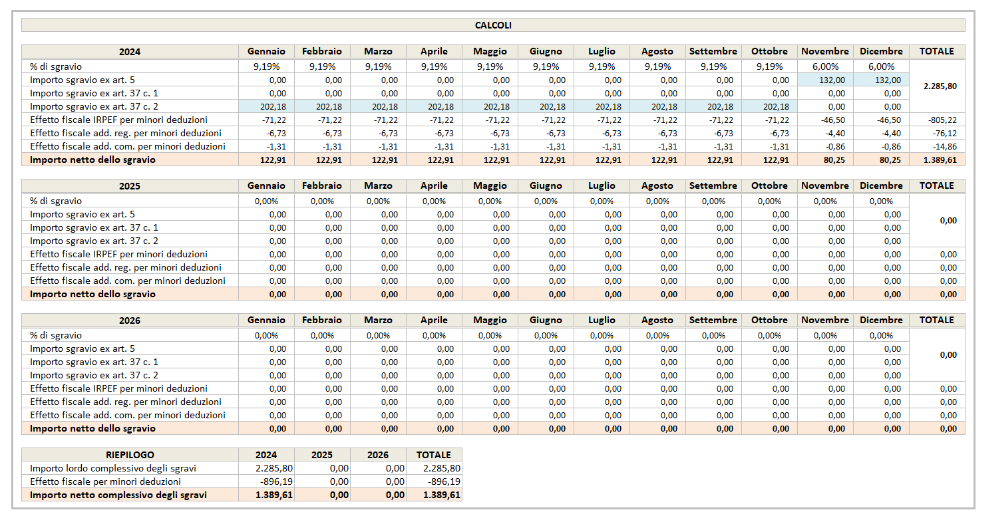

2) Esempio madre di 2 figli - reddito sotto i 25mila euro annui

ESEMPIO 1

Madre lavoratrice dipendente con due figli il cui minore è nato il 15 maggio 2015;

retribuzione annuale lorda € 23.600,00 comprensiva di tredicesima. Residente in comune ubicato nel Lazio.

In questo caso la lavoratrice avrebbe diritto allo sgravio integrale dei contributi a suo carico fino al mese di compimento dei 10 anni del figlio minore (maggio 2025) ma l'agevolazione è in vigore solo per il 2024

L'importo maggiore in busta paga nel periodo agevolato ammonta complessivamente a circa 1238 euro che risultano dal risparmio contributivo e dalla maggiore incidenza dell'IRPEF sulla retribuzione imponibile (che risulta più alto)

Ecco il dettaglio suddiviso per voci e periodo

3) Esempio madre di 3 figli - reddito oltre 25mila euro annui

ESEMPIO 2

Madre lavoratrice dipendente con tre figli il cui minore è nato il 15 ottobre 2006;

retribuzione annuale lorda € 28.600,00 comprensiva di tredicesima.

Residente in comune ubicato nel Lazio.

In questo caso la lavoratrice ha diritto

- allo sgravio integrale dei contributi a suo carico fino al mese di compimento dei 18 anni del figlio minore (ottobre 2024);

- per i restanti due mesi del 2024 ha diritto allo sgravio parziale del 6%, previsto per tutti i contribuenti con reddito inferiore a 35mila euro

Ecco il dettaglio :

ATTENZIONE Se invece il figlio piu giovane raggiungesse la maggiore età nel 2028 il risparmio del 2024 continuerebbe anche nei due anni successivi.

ATTENZIONE Se invece il figlio piu giovane raggiungesse la maggiore età nel 2028 il risparmio del 2024 continuerebbe anche nei due anni successivi.

Calcola i tuoi vantaggio contributivi e fiscali con

il tool Taglio cuneo fiscale 2024 (Foglio excel per il Calcolo degli sgravi conseguenti al taglio del cuneo fiscale destinati ai lavoratori dipendenti per il 2024, così come previsto nel ddl di Bilancio 2024)

il tool Riforma fiscale 2024 la nuova IRPEF (Foglio Excel per il calcolo dell'Irpef 2024 con le nuove aliquote e nuovi criteri di attribuzione delle detrazioni e del trattamento integrativo)

Ti segnaliamo il pacchetto COLF e Badanti 2025 (e-book + strumento di calcolo) e il tool Calcolo detassazione Lavoro 2026 | Excel

Il nuovo libro di carta Come difendersi da abusi e aumenti in bolletta

e i seguenti ebook della Collana Facile per tutti:

- Guida alle ferie nel lavoro dipendente (eBook)

- Retribuzione festività in busta paga (eBook)

- Cumulabilità delle pensioni e nuovi limiti reddituali (eBook)

- Guida ai congedi straordinari (eBook)

- Finanze facili per tutti: come gestire i propri soldi (eBook)

- Guida pratica CCNL commercio-terziario-servizi

- Immobili e conti correnti esteri come gestire i propri investimenti all'estero

4) Simulatore di calcolo sgravi contributivi 2024

L’applicativo esegue la simulazione di calcolo degli sgravi conseguenti al taglio del cuneo fiscale destinati ai lavoratori dipendenti per il 2024, con la specifica relativa alle madri lavoratrici fino al 2026, così come previsto dagli artt. 5 e 37 del Disegno di Legge di Bilancio per il 2024.

Il calcolo è effettuato dopo aver fornito le seguenti informazioni:

- Importo della retribuzione lorda annuale, comprensiva o meno della tredicesima mensilità;

- Aliquota di contribuzione a carico del dipendente (se diversa da quella ordinaria del 9,19%);

- Regione di residenza, ai fini della stima dell’effetto fiscale relativo all’addizionale regionale all’IRPEF;

- Aliquota forfettario dell’addizionale comunale all’IRPEF;

- Status di madre lavoratrice e, nel caso:

- Numero di figli;

- Data di nascita del figlio di età minore.

Quindi viene sviluppata una tabella che per il 2024 restituisce:

- l’importo mensile del vantaggio economico derivante dallo sgravio,

- l’importo dell’effetto fiscale – calcolato con le aliquote IRPEF in vigore dal 1° Gennaio 2024 e di quelle stimate delle addizionali regionale e comunale

- il valore dello sgravio netto;

per le madri lavoratrici 8 con tre figli ) la tabella è estesa a tutto il 2026.

Inoltre vengono effettuati riepiloghi annuali delle stesse grandezze.

Ti segnaliamo il tool Calcolo detassazione Lavoro 2026 | Excel

Tra le nostre novità in tema di lavoro e previdenza ti potrebbero interessare gli eBook e Libri di carta:

- Guida alle agevolazioni all'assunzione 2025 eBook

- Lavoratori dipendenti e trasferimento di azienda eBook

- Guida alla gestione dei volontari nel Terzo settore eBook

- Collegato Lavoro 2025: guida alle novità (eBook)

- Pensioni 2025 (eBook)

- Il lavoro nello spettacolo - libro di carta 2024 - 2° edizione

- Lavoro autonomo occasionale eBook

- Collaborazioni coordinate e continuative eBook

- I fringe benefits e rimborsi spese 2025 (eBook)

Su altri temi specifici visita la sezione in continuo aggiornamento dedicata al Lavoro